予測期間中の脊椎インプラントおよび手術用機器の市場規模はどの程度になるでしょうか?

- 市場は、退行性脊椎疾患、脊椎変形、脊椎損傷などの脊椎関連疾患の増加により、著しい成長を遂げています。これらの疾患は、痛み、運動制限、生活の質の低下など、さまざまな症状を引き起こし、外科的介入が必要となります。脊椎インプラントおよび外科用機器は、これらの疾患の治療において重要な役割を果たします。脊椎インプラント(固定器具、除圧システム、安定化システムなど)は、構造的なサポートを提供し、治癒プロセスを促進します。ドリル、のこぎり、スクリュードライバーなどの外科用機器は、脊椎手術に欠かせないツールです。脊椎インプラントおよび外科用機器の市場は、いくつかの要因によって牽引されています。特に高齢者層における脊椎関連疾患の発生率の増加は、重要な要因です。低侵襲脊椎手術には、入院期間の短縮、回復時間の短縮、合併症リスクの低減など、いくつかの利点があります。

- 脊椎手術のトレンドの進歩が市場を牽引しており、脊椎変形矯正、骨移植材料、脊椎安定化装置などの革新的なソリューションが提供されています。退行性脊椎疾患、脊髄損傷のリハビリテーション、脊椎痛の管理の増加に伴い、脊椎ケアの専門医は脊椎手術後の回復と脊椎生体力学に注目しています。脊椎インプラント技術の革新、すなわち脊椎固定術や除圧術は、腰椎、頸椎、脊椎関節炎の患者の治療成績を向上させています。脊椎手術の進歩と脊椎固定術の代替法は、脊髄神経の圧迫や脊椎腫瘍の治療といった課題への対応に取り組んでいます。さらに、脊椎の健康に対する意識や脊椎の健康とウェルネスは、背中の怪我や首の痛みの予防に極めて重要です。脊椎リハビリテーションや脊椎感染症管理に対する需要の高まりにより、市場は進化を続けており、最先端の治療をリードするのは最高の脊椎外科医です。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、以下のセグメントについて、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 種類

- 開腹手術

- 低侵襲手術

- エンドユーザー

- 病院

- 外来手術センター

- 専門クリニック

- 地域

- 北米

- 米国

- ヨーロッパ

- ドイツ

- 英国

- アジア

- 中国

- 日本

- その他(ROW)

- 北米

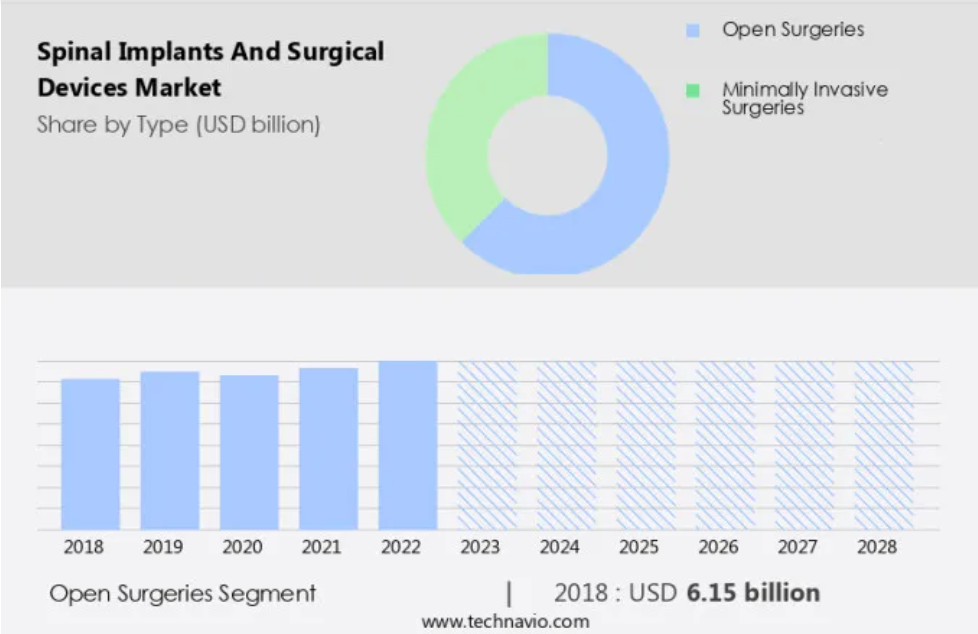

種類別洞察

- 開腹手術セグメントは、予測期間中に著しい成長が見込まれています。

脊椎インプラントおよび外科用機器は近年、著しい技術的進歩を遂げ、肥満、椎体圧迫骨折、脊柱管狭窄症、変性椎間板疾患などのさまざまな症状に対応しています。これらの症状は椎弓に多大な圧力をかけるため、効果的な固定技術が必要となります。技術革新により、高度な脊椎インプラントや手術器具が開発されてきました。例えば、チタン製合金インプラントの導入は脊椎外科に革命をもたらし、耐久性と生体適合性を向上させました。さらに、これらの器具を使用した低侵襲手術は、合併症のリスクが低く回復も早いことから、ますます普及しています。

さらに、人工椎間板や椎間板置換システムなどの高度な外科手術用機器が有望なソリューションとして登場し、より優れた運動機能の維持と隣接椎間障害のリスク低減を実現しています。 まとめると、脊椎インプラントや外科手術用機器は、圧迫骨折から退行性疾患に至るまで、さまざまな脊椎疾患の治療において重要な役割を果たしています。 技術の進歩により、耐久性、生体適合性、低侵襲手術の向上を実現する革新的な機器の開発が進み、最終的には患者の治療結果と生活の質の改善につながっています。

開腹手術セグメントは、2018年には61億5000万米ドルの価値があり、予測期間中に緩やかな増加を示しました。

地域分析

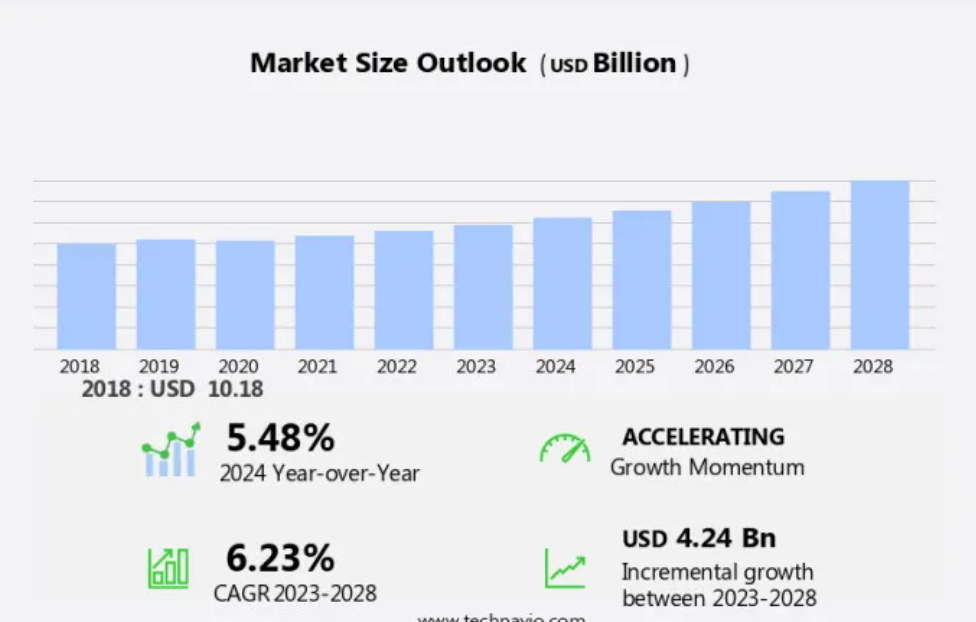

- 北米は、予測期間中に世界市場の成長に39%貢献すると推定される。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明している。

さまざまな地域の市場シェアに関する洞察をさらに深めるには、 こちらから無料サンプルをリクエスト

北米では、市場は2022年に大幅な成長を遂げた。骨粗しょう症、脊椎損傷、脊椎すべり症、脊柱側弯症などの脊椎疾患の増加により、この地域では脊椎インプラントの需要が高まっています。 脊椎疾患は、特に高齢者人口において、大きな健康上の懸念事項となっています。 米国では、これらの疾患の有病率が高いことから、さまざまな外科手術で脊椎インプラントの使用が必要となっています。 これらの手術は、変性椎間板疾患、脊椎管狭窄症、椎間板ヘルニア、脊椎変形などの症状の治療を目的としています。

さらに、医療機器の進歩により低侵襲手術技術が開発され、開腹手術と比較して回復時間が短く合併症のリスクも低いことから、人気が高まっています。これらの低侵襲手術は、米国中の外科センターや病院で実施されています。こうした先進的な手術方法の採用により、北米市場の成長は今後も継続すると見込まれています。

市場力学

弊社の調査員は、2023年をベース年としてデータを分析し、主要な推進要因、傾向、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

脊椎インプラントおよび外科用機器の市場採用増加につながる主な市場推進要因とは何でしょうか?

脊椎疾患の有病率の増加が市場の主な推進要因です。

- 特に高齢者人口における退行性脊椎疾患の増加により、市場は著しい成長を見せています。退行性椎間板疾患、脊椎症、脊椎すべり症、関節変性疾患などの退行性疾患は、加齢とともに一般的になり、脊椎痛、機能制限、外科的介入の必要性につながる可能性があります。さらに、頚部損傷や椎体圧迫骨折などの脊椎損傷も、脊椎インプラントや外科手術器具の使用につながる可能性があります。長時間の座位を伴うことが多い現代のライフスタイルは、脊椎疾患の発生の一因となる可能性があります。脊椎インプラントや外科手術器具の技術的進歩により、開腹手術よりも侵襲性の低い代替手段である、椎弓切開術や椎弓切除術などの低侵襲手術の選択肢が可能になりました。

- さらに、脊椎生物製剤、骨移植製品、固定技術の使用により脊椎固定術が改善され、より効果的になり、回復期間も短縮されました。 脊椎固定器具(金属インプラントなど)は、側湾症や後湾症などの症状において脊椎の安定性を促進するために使用されます。 椎弓や椎間孔は脊椎の重要な構造であり、脊椎管狭窄症や椎間板ヘルニアなど、さまざまな症状の影響を受ける可能性があります。脊髄損傷もまた、機能回復と治癒促進のための脊椎インプラントや外科手術器具が必要となる場合があります。 まとめると、退行性脊椎疾患、脊椎損傷、高齢化人口の増加が、脊椎インプラントや外科手術器具の需要を押し上げています。 脊椎インプラントや外科手術器具の技術進歩、運動保存技術や固定技術などにより、治療の選択肢が改善され、より侵襲的な処置の必要性が減少しています。

脊椎インプラントおよび外科手術用機器市場を形成する市場動向とは?

脊椎インプラントおよび外科手術用機器の技術的進歩が市場の新たなトレンドとなっています。

- 米国市場では、椎間板変性疾患、脊椎症、脊椎すべり症、脊柱側弯症、脊柱後弯症、脊柱管狭窄症、脊椎圧迫骨折などのさまざまな退行性脊椎疾患に対応する技術が著しく進歩しています。これらの症状、特に高齢者における有病率の高まりにより、効果的な治療法への需要が高まっています。 最小侵襲手術(MIS)は、切開部分が小さく、組織損傷が少なく、回復が早いことから、椎弓切開術や椎弓切除術など、広く普及しています。 チタン合金やポリエーテルエーテルケトン(PEEK)などの先進材料が脊椎インプラントに使用され、強度、耐久性、生体適合性が向上しています。骨移植製品や運動保存技術などの固定技術も進化しており、技術の融合や非融合手術が可能になっています。

- 椎間板置換術や脊椎減圧術などの運動保存技術は、脊椎の正常な機能を維持し、脊椎固定術の必要性を減らすことを目的としています。脊椎生物製剤や脊椎固定器具は、関節変性疾患や脊椎損傷に対する潜在的な解決策を提供し、引き続き進化しています。全体として、これらの技術進歩は脊椎の安定性を高め、手術結果を改善し、患者の回復期間を短縮することを目的としています。 外科センターや病院は、患者に高品質のケアを提供するために、これらの革新的な技術を採用しています。

脊椎インプラントおよび外科用機器市場は成長の過程でどのような課題に直面しているのでしょうか?

介入的脊椎処置に伴うリスクは、市場成長に影響を与える主な課題です。

- 脊椎インプラントおよび外科手術用機器の世界市場は、高齢者人口における退行性脊椎疾患(椎間板変性症、脊椎症、脊椎すべり症、脊柱側弯症、脊柱後弯症、脊椎管狭窄症など)の増加により、著しい成長を遂げています。 これらの症状は外科的介入を必要とする場合が多く、脊椎インプラントおよび外科手術用機器の需要が高まっています。 これらの症状の治療には、開腹手術と低侵襲手術の両方が用いられています。開腹手術は大きな切開を伴い、回復にも時間がかかりますが、低侵襲手術では切開が小さく、回復も早くなります。 これらの処置は主に外科センターや病院で行われています。

- 脊椎インプラントには、骨移植製品、固定技術、融合器具などがあります。 椎間板置換術や脊椎除圧術などの運動保存技術も、従来の脊椎融合術に代わる非融合術として人気が高まっています。 しかし、脊椎インプラントや外科器具の使用にはリスクが伴います。合併症には、脊椎骨折、椎間板損傷、脊髄損傷などがあります。 固定技術や生物学的製剤などの技術進歩は、こうしたリスクに対処するために開発されています。 肥満も脊椎圧迫骨折のリスクを高める要因であり、市場成長の一因となっています。 これらの骨折の治療では、金属製インプラントや外科手術用機器が一般的に使用されています。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に重点を置いています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

市場調査および成長レポートには、市場の競争状況の詳細な分析と、以下のような主要企業の情報を含んでいます。

- bbott Laboratories

- Alphatec Holdings Inc.

- B.Braun SE

- Bioventus LLC

- Boston Scientific Corp.

- Exactech Inc.

- Globus Medical Inc.

- Implanet SA

- Integra Lifesciences Corp.

- Johnson and Johnson

- Kuros Biosciences AG

- Medtronic Plc

- Nuvasive Inc.

- Orthofix Medical Inc.

- RTI Surgical Inc.

- Spinal Elements Inc.

- Spine Wave Inc.

- Spineart SA

- Stryker Corp.

- Ulrich GmbH and Co. KG

- Xtant Medical Holdings Inc.

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「産業用に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

リサーチアナリストの概要

脊椎インプラントおよび外科手術用機器の世界市場は、椎間板変性症、脊椎症、脊椎すべり症、脊柱側弯症などの退行性脊椎疾患の増加により、著しい成長を遂げています。 これらの症状は、痛み、運動制限、神経内科的問題などの衰弱させる症状を引き起こすことが多く、効果的な治療法への高い需要につながっています。脊椎疾患の治療には長い間、脊椎固定術が標準的なアプローチとして用いられてきましたが、回復時間の短縮、合併症のリスクの低減、術後の痛みの軽減など、多くの利点があることから、低侵襲手術(MIS)が普及しつつあります。低侵襲治療を求める患者の増加に伴い、MIS 手術に特化した手術センターも増加しています。

また、脊椎インプラントや手術器具の市場では、高齢者層が重要な位置を占めています。高齢者には椎体圧迫骨折や脊柱後弯などの加齢に伴う症状がよく見られるためです。 脊椎固定術の成功には、骨移植製品や固定技術が重要な役割を果たします。脊椎固定術は、さまざまな脊椎疾患の治療に一般的に使用されています。椎間板置換術や脊髄減圧術などの可動性維持技術も、脊椎固定術の代替法として注目を集めています。脊椎固定術よりも自然な脊椎の動きが可能で、合併症のリスクを低減できる可能性があるからです。成長因子や幹細胞などの脊椎生物学的製剤は、変性椎間板疾患の潜在的な治療法として研究されており、組織の再生と修復の可能性を提供しています。医療技術の進歩により、脊椎固定術を必要とせずに脊椎を安定させることを目的とした非固定器具の開発が進んでいます。これらの器具は、金属やその他の生体適合性材料でできていることが多く、脊椎の安定性を維持し、患者の治療結果を改善するのに役立ちます。肥満は椎間板の損傷や椎体圧迫骨折など、さまざまな脊椎疾患の重大なリスク要因です。肥満率が上昇し続けているため、脊椎インプラントや手術器具などの効果的な脊椎治療に対する需要も増加すると予想されます。

さらに、除圧術やインプラントの配置など、さまざまな脊椎処置を行うには、椎弓切除術や椎弓切除術用の器具などの手術器具が不可欠です。脊椎インプラントや手術器具は、頚部損傷や関節変性疾患にも有効です。脊髄を取り囲む保護構造を形成する椎弓は、脊椎の健康に重要な役割を果たしています。脊椎管狭窄症などの椎骨管に影響を及ぼす症状は、脊髄の圧迫を引き起こし、深刻な神経内科的損傷につながる可能性があります。これらの症状に対する効果的な治療法には、脊髄減圧術や脊椎インプラント、手術器具の使用などがあります。結論として、市場は退行性脊椎疾患の増加と効果的な治療法の必要性によって牽引されています。低侵襲処置、運動保存技術、非固定器具の開発が市場を形成する主な傾向です。高齢化人口の増加と肥満の増加も市場成長の重要な要因です。医療技術の進歩と新しい治療法や器具の開発が今後も継続されることにより、今後数年間で市場成長がさらに加速することが予想されます。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – タイプ別市場細分化の図表

エグゼクティブサマリー – エンドユーザー別市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)に関する図表

世界市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

世界市場:前年比成長率 2024年から2029年(%)に関する図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界脊椎インプラントおよび外科用機器市場 2019年~2023年

歴史的市場規模 – 世界脊椎インプラントおよび外科用機器市場 2019年~2023年のデータ表(百万ドル)

5.2 タイプ別セグメント分析 2019年~2023年

市場規模推移 – タイプ別セグメント 2019年~2023年 ($百万)

5.3 エンドユーザー別セグメント分析 2019年~2023年

市場規模推移 – エンドユーザー別セグメント 2019年~2023年 ($百万)

5.4 地域セグメント分析 2019年~2023年

過去の市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 グローバル脊椎インプラントおよび外科用機器市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

サプライヤーの交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向に関する図表 – ファイブフォース分析 2024年と2029年

8 種類別市場区分

8.1 市場区分

種類に関する図表 – 市場シェア 2024年~2029年(%)

種類に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 種類別比較

種類別比較チャート

種類別比較データ表

8.3 開腹手術 – 市場規模・予測 2024年~2029年

開腹手術チャート – 市場規模・予測 2024年~2029年 ($百万)

開腹手術データ表 – 市場規模・予測 2024年~2029年 ($百万)

開腹手術に関する図表 – 2024年から2029年の前年比成長率(%)

開腹手術に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.4 低侵襲手術 – 市場規模と予測 2024年から2029年

低侵襲手術に関する図表 – 市場規模と予測 2024年から2029年(百万ドル)

低侵襲手術 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

低侵襲手術 – 前年比成長率 2024年~2029年(%)に関するグラフ

低侵襲手術 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.5 タイプ別市場機会

タイプ別市場機会(百万ドル)

タイプ別市場機会に関するデータ表(百万ドル)

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024年から2029年(%)

エンドユーザーに関するデータ表 – 市場シェア 2024年から2029年(%)

9.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較に関するデータ表

9.3 病院 – 市場規模・予測 2024年~2029年

病院 – 市場規模・予測 2024年~2029年 ($百万)

病院 – 市場規模・予測 2024年~2029年 ($百万)

病院 – 前年比成長率 2024年~2029年 (%)

病院に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 外来手術センター – 市場規模および予測 2024年から2029年

外来手術センターに関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

外来手術センターに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

外来外科センターに関する図表 – 2024年から2029年の前年比成長率(%)

外来外科センターに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 専門クリニック – 市場規模および予測 2024年から2029年

専門クリニックに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

専門クリニックの市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

専門クリニックの前年比成長率 2024年~2029年(%)に関する図表

専門クリニックの前年比成長率 2024年~2029年(%)に関するデータ表

9.6 エンドユーザー別市場機会

エンドユーザー別市場機会(百万ドル)

エンドユーザー別市場機会(百万ドル)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別の市場シェアに関する図表 2024年から2029年(%)

地域別の市場シェアに関するデータ表 2024年から2029年(%)

11.2 地理的比較

地域比較チャート

地域比較データ表

11.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年 ($百万)

北米 – 市場規模および予測 2024年~2029年 ($百万)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関するチャート – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 アジア – 市場規模および予測 2024年~2029年

アジアに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

アジアに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

アジアに関する図表 – 前年比成長率 2024年~2029年(%)

アジアに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 世界のその他地域(ROW) – 市場規模および予測 2024年~2029年

世界のその他地域(ROW)に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

世界のその他地域(ROW)に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

世界のその他地域(ROW)に関する図表 – 2024年から2029年までの前年比成長率(%)

世界のその他地域(ROW)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関するグラフ – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.8 ドイツ – 市場規模・予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関する図表 – 前年比成長率 2024年から2029年(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関する図表 – 2024年から2029年までの前年比成長率(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

カナダに関するチャート – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.12 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.13 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

インドに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

インドに関する図表 – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.14 サウジアラビア – 市場規模と予測 2024年から2029年

サウジアラビアに関する図表 – 市場規模と予測 2024年から2029年(百万ドル)

サウジアラビアに関するデータ表 – 市場規模と予測 2024年から2029年(百万ドル)

サウジアラビアに関する図表 – 2024年から2029年までの前年比成長率(%)

サウジアラビアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 日本 – 市場規模・予測 2024-2029

日本に関する図表 – 市場規模・予測 2024-2029 ($百万)

日本のデータ表 – 市場規模および予測 2024年から2029年 ($百万)

日本のグラフ – 前年比成長率 2024年から2029年 (%)

日本のデータ表 – 前年比成長率 2024年から2029年 (%)

11.16 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

ブラジルに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ブラジルに関する図表 – 前年比成長率 2024年~2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 地域別の市場機会

地域別市場機会(百万ドル)

地域別市場機会に関するデータ表(百万ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

投入要素と差別化要因の重要性の概要

13.3 市場混乱

混乱要因の概要

13.4 産業用リスク

主要リスクが事業に与える影響

14 競合分析

14.1 企業プロフィール

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 アボット・ラボラトリーズ

アボット・ラボラトリーズ – 概要

アボット・ラボラトリーズ – 事業セグメント

アボット・ラボラトリーズ – 主なニュース

アボット・ラボラトリーズ – 主な製品

アボット・ラボラトリーズ – セグメントフォーカス

SWOT

14.5 Alphatec Holdings Inc.

Alphatec Holdings Inc. – 概要

Alphatec Holdings Inc. – 製品 / サービス

Alphatec Holdings Inc. – 主な製品

SWOT

14.6 B.Braun SE

B.Braun SE – 概要

B.Braun SE – 製品 / サービス

B.Braun SE – 主なニュース

B.Braun SE – 主な製品

SWOT

14.7 Bioventus LLC

Bioventus LLC – 概要

Bioventus LLC – 事業セグメント

Bioventus LLC – 主なニュース

Bioventus LLC – 主な製品

Bioventus LLC – セグメントフォーカス

SWOT

14.8 Boston Scientific Corp.

Boston Scientific Corp. – 概要

ボストン・サイエンティフィック – 事業セグメント

ボストン・サイエンティフィック – 主なニュース

ボストン・サイエンティフィック – 主な製品・サービス

ボストン・サイエンティフィック – セグメントの焦点

SWOT

14.9 グローバス・メディカル社

グローバス・メディカル社 – 概要

グローバス・メディカル社 – 製品 / サービス

グローバス・メディカル社 – 主な製品・サービス

SWOT

14.10 インテグラ・ライフサイエンス・ホールディングス社

インテグラ・ライフサイエンス・ホールディングス社 – 概要

Integra LifeSciences Holdings Corp. – 事業セグメント

Integra LifeSciences Holdings Corp. – 主なニュース

Integra LifeSciences Holdings Corp. – 主な製品・サービス

Integra LifeSciences Holdings Corp. – セグメントフォーカス

SWOT

14.11 ジョンソン・エンド・ジョンソン

ジョンソン・エンド・ジョンソン – 概要

ジョンソン・エンド・ジョンソン – 事業セグメント

ジョンソン・エンド・ジョンソン – 主なニュース

ジョンソン・エンド・ジョンソン – 主な製品・サービス

ジョンソン・エンド・ジョンソン株式会社 – セグメントフォーカス

SWOT

14.12 メドトロニック株式会社

メドトロニック株式会社 – 概要

メドトロニック株式会社 – 事業セグメント

メドトロニック株式会社 – 主なニュース

メドトロニック株式会社 – 主な製品

メドトロニック株式会社 – セグメントフォーカス

SWOT

14.13 ヌヴァイブ株式会社

ヌヴァイブ株式会社 – 概要

ヌヴァイブ株式会社 – 事業セグメント

Nuvasive Inc. – 主な製品

Nuvasive Inc. – セグメントフォーカス

SWOT

14.14 Orthofix Medical Inc.

Orthofix Medical Inc. – 概要

Orthofix Medical Inc. – 事業セグメント

Orthofix Medical Inc. – 主なニュース

Orthofix Medical Inc. – 主な製品

Orthofix Medical Inc. – セグメントフォーカス

SWOT

14.15 RTI Surgical Inc.

RTI Surgical Inc. – 概要

RTI Surgical Inc. – 製品 / サービス

RTI Surgical Inc. – 主な製品・サービス

SWOT

14.16 Spineart SA

Spineart SA – 概要

Spineart SA – 製品 / サービス

Spineart SA – 主な製品・サービス

SWOT

14.17 Stryker Corp.

Stryker Corp. – 概要

Stryker Corp. – 事業セグメント

Stryker Corp. – 主要ニュース

Stryker Corp. – 主要製品

Stryker Corp. – セグメントフォーカス

SWOT

14.18 ulrich GmbH and Co. KG

ulrich GmbH and Co. KG – 概要

ulrich GmbH and Co. KG – 製品 / サービス

ulrich GmbH and Co. KG – 主要製品

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外範囲のチェックリスト

対象範囲のチェックリスト

除外範囲のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧