1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.3.3 考慮した年数 26

1.4 考慮した通貨 27

1.5 単位の検討 27

1.6 利害関係者 27

1.7 制限事項 27

1.8 変更点のまとめ 27

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次資料のリスト 30

2.1.1.2 二次資料からの主要データ 30

2.1.2 一次データ 31

2.1.2.1 一次インタビュー参加者リスト 31

2.1.2.2 プライマリーの内訳 31

2.1.2.3 一次資料からの主要データ 32

2.1.2.4 主要な業界インサイト 32

2.1.3 二次調査および一次調査 33

2.2 市場規模の推定方法 34

2.2.1 ボトムアップアプローチ 35

2.2.1.1 ボトムアップ分析による市場規模推定のアプローチ 35

2.2.2 トップダウンアプローチ 36

2.2.2.1 トップダウン分析による市場規模推計のアプローチ 36

2.3 市場の内訳とデータの三角測量 37

2.4 リサーチの前提 38

2.5 調査の限界 38

2.6 リスク分析 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 蒸気トラップ市場におけるプレーヤーの魅力的な成長機会 44

4.2 スチームトラップ市場、製品タイプ別 44

4.3 スチームトラップ市場、接続部別 45

4.4 スチームトラップ市場:本体材料別 45

4.5 スチームトラップ市場:圧力別 46

4.6 スチームトラップ市場:サイズ別 46

4.7 スチームトラップ市場:用途別 47

4.8 スチームトラップ市場:最終用途産業別 47

4.9 スチームトラップ市場:地域別 48

4.10 スチームトラップ市場:国別 48

5 市場の概要 49

5.1 導入 49

5.2 市場力学 49

5.2.1 推進要因 50

5.2.1.1 エネルギー効率の高い蒸気システムへの需要の高まり 50

5.2.1.2 自動化へのシフト 50

5.2.1.3 環境規制への対応 50

5.2.2 抑制要因 51

5.2.2.1 保守点検に伴う高コスト 51

5.2.3 機会 52

5.2.3.1 発展途上国における急速な工業化と製造業の拡大 52

5.2.3.2 スチームトラップとIoTセンサーの統合 53

5.2.4 課題 53

5.2.4.1 スチームトラップシステムの利点に関する認識不足 53

5.3 顧客ビジネスに影響を与えるトレンド/混乱 54

5.4 価格分析 55

5.4.1 主要企業が提供するスチームトラップの平均販売価格動向(製品タイプ別

主要企業による製品タイプ別平均販売価格動向、2021~2023 年(米ドル) 55

5.4.2 蒸気トラップの平均販売価格動向(2019~2023年) 56

5.4.3 蒸気トラップの地域別平均販売価格動向(2019~2023年) 57

5.5 バリューチェーン分析 58

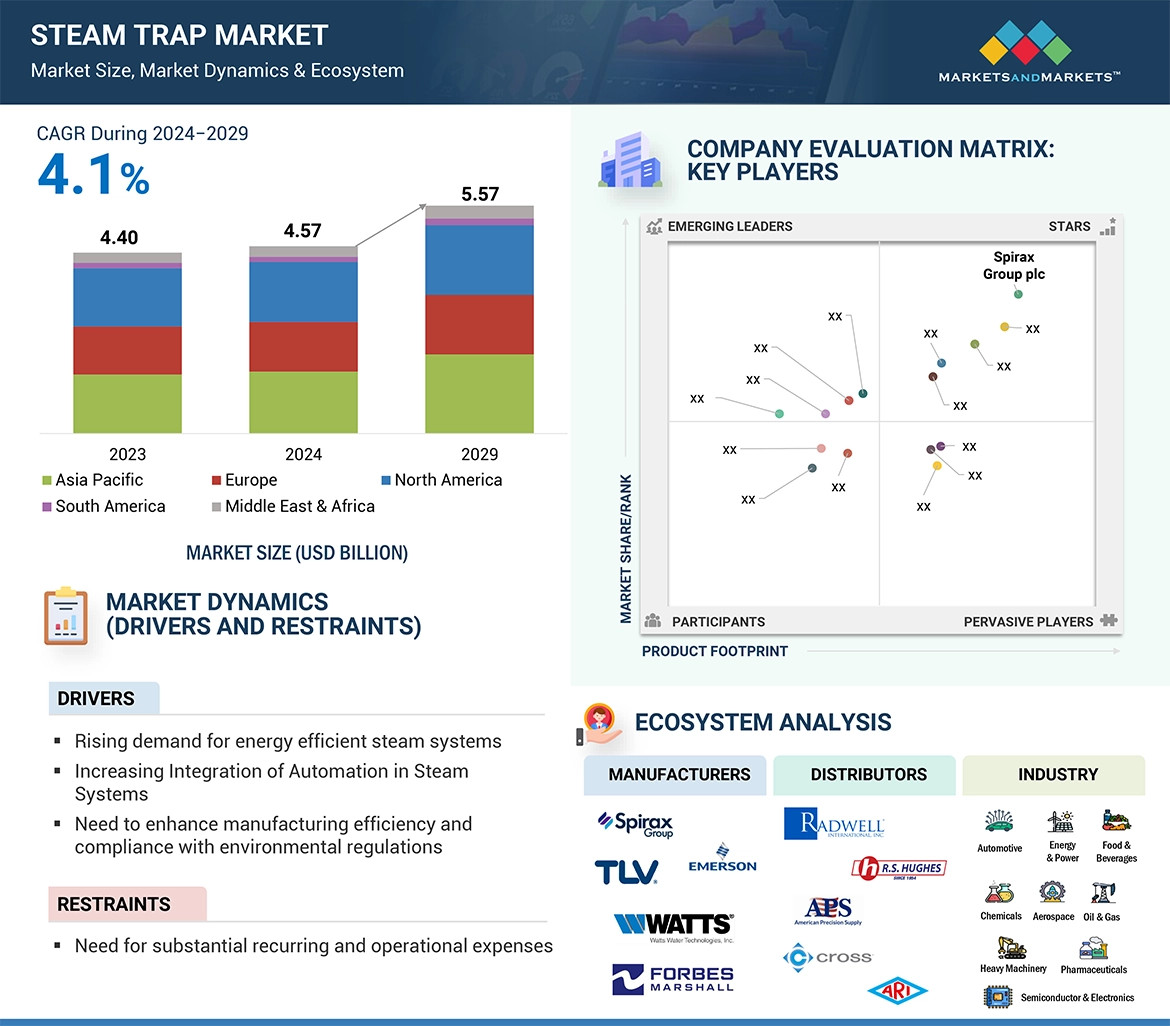

5.6 エコシステム分析 59

5.7 投資と資金調達のシナリオ 61

5.8 AI/ジェネレーティブAIのスチームトラップ市場への影響 61

5.8.1 導入 61

5.9 技術分析 62

5.9.1 主要技術 63

5.9.1.1 遠隔監視 63

5.9.1.2 IoT 63

5.9.2 補完技術 64

5.9.2.1 エネルギー管理システム 64

5.9.3 隣接技術 64

5.9.3.1 超音波検査 64

5.10 特許分析 65

5.11 貿易分析 68

5.11.1 輸入データ(HSコード8481) 68

5.11.2 輸出データ(HSコード8481) 69

5.12 主要な会議とイベント(2024-2026年) 70

5.13 ケーススタディ分析 71

5.13.1 SPIRAX GROUPがBASFにTRAPTEST VKPを提供し、大幅なコスト削減を実現 71

5.13.2 ノートルダム大学がアームストロング・インターナショナルと協力してスチームトラップ管理プロ グラムを導入し、CO2 排出量を規制して操業コストを削減 72

5.13.3 米国の包装工場が熱伝達を改善するためにカダントジョンソン45シリーズを導入 72

5.14 関税と規制の状況 73

5.14.1 関税分析 73

5.14.2 規制機関、政府機関、その他の団体 74

5.14.3 規格 77

5.15 ポーターの5つの力分析 78

5.15.1 新規参入の脅威 79

5.15.2 代替品の脅威 79

5.15.3 買い手の交渉力 79

5.15.4 供給者の交渉力 80

5.15.5 競合の激しさ 80

5.16 主要ステークホルダーと購買基準 81

5.16.1 購入プロセスにおける主要ステークホルダー 81

5.16.2 購入基準 82

6 蒸気トラップ市場:製品タイプ別 83

6.1 導入 84

6.2 機械式 86

6.2.1 ボールフロート式スチームトラップ 87

6.2.1.1 カスタマイズオプションへの需要の高まりが市場成長を促進 87

6.2.2 倒立バケット式スチームトラップ 87

6.2.2.1 高度な蒸気管理ソリューションの採用を促進する政府主導のイニシアティブが市場成長を促進 87

6.3 熱力学 91

6.3.1 ディスク式スチームトラップ 91

6.3.1.1 エネルギー効率重視の高まりが市場成長を促進 91

6.3.2 ピストン式スチームトラップ 92

6.3.2.1 エネルギー浪費の最小化重視の高まりが需要を加速 92

6.4 サーモスタット式 95

6.4.1 バランス圧式スチームトラップ 96

6.4.1.1 蒸気損失を最小化し、復水排出を最適化して需要を促進する能力 96

6.4.2 バイメタル式スチームトラップ 96

6.4.2.1 高温と高圧に耐える能力が市場成長を促進 96

6.4.3 液体膨張式スチームトラップ 97

6.4.3.1 エネルギー効率向上と排出監視のための厳しい規制が需要を加速 97

6.4.4 ベローズ式スチームトラップ 97

6.4.4.1 効果的なベント機能によるメンテナンス要件の低減が需要を押し上げる 97

7 スチームトラップ市場、接続別 103

7.1 導入 104

7.2 ねじ式 105

7.2.1 中小規模の蒸気システムにおける用途の増加が市場を牽引 105

7.3 フランジ式 106

7.3.1 設置とメンテナンスの容易さが需要を押し上げる 106

7.4 ソケット溶接 106

7.4.1 効率的で高性能なシステムに対する需要の高まりが市場成長を促進 106

7.5 その他の接続 106

7.5.1 スイベル 106

7.5.2 突合せ溶接 107

8 スチームトラップ市場:本体材料別 108

8.1 導入 109

8.2 鋼鉄 110

8.2.1 耐腐食性材料への需要の高まりが需要を加速 110

8.3 鉄 112

8.3.1 柔軟性があり割れにくい材料への需要の高まりが市場成長を促進 112

8.4 その他の車体材料 115

8.4.1 黄銅 115

8.4.2 青銅 115

9 スチームトラップ市場、圧力別 118

9.1 導入 119

9.2 10バール以下 120

9.2.1 食品加工、繊維、商業用暖房システムにおける用途の増加が市場を牽引 120

9.3 10バール超~25バール以下 121

9.3.1 持続可能な製造プロセスの採用重視の高まりが市場成長を促進 121

9.4 25バール超 121

9.4.1 電力・産業部門でのエネルギー効率化ニーズの高まりが需要を加速 121

10 スチームトラップ市場:規模別 122

10.1 導入 123

10.2 ≤dn 25 124

10.2.1 小型軽量システムへの導入の増加が需要を押し上げる 124

10.3 >DN 25-≤DN 65 125

10.3.1 発電と化学処理での用途拡大が市場成長を促進 125

10.4 > DN 65 125

10.4.1 エネルギー効率の向上と排出量削減の重視の高まりが市場を牽引 125

11 スチームトラップ市場:用途別 127

11.1 導入 128

11.2 トレーシング 129

11.2.1 省エネ技術採用への注目の高まりが市場成長を促進 129

11.3 DRIP 130

11.3.1 蒸気損失を最小化する能力が需要を押し上げる 130

11.4 プロセス 131

11.4.1 医薬品や食品・飲料製造業での用途拡大が市場を牽引 131

12 スチームトラップ市場:最終用途産業別 133

12.1 導入 134

12.2 化学 135

12.2.1 研究開発投資の増加が需要を押し上げる 135

12.2.2 ロールドライヤー 137

12.2.3 濃縮機 138

12.2.4 ジャケット式混合タンク 138

12.2.5 リアクターケトル 138

12.2.6 アセトン気化器 138

12.2.7 コニカルドライヤー 139

12.2.8 精製ケトル 139

12.3 エネルギーと電力 139

12.3.1 エネルギー集約型産業の脱炭素化重視の高まりが市場を牽引 139

12.3.2 タービン排気装置 141

12.3.3 補助システム 141

12.4 食品・飲料 142

12.4.1 食品安全性に対する規制の強化が市場成長を促進 142

12.4.2 ボイルパウチ 144

12.4.3 蒸気ケトル 144

12.4.4 ボトル洗浄機 145

12.4.5 プレートヒーター 145

12.4.6 ジャケット付きケトル 145

12.4.7 沸騰釜 145

12.5 石油・ガス 146

12.5.1 エネルギー効率向上のための政府主導の取り組みが市場成長を促進 146

12.5.2 気化器 148

12.5.3 タンク加熱装置 148

12.5.4 熱交換器 148

12.5.5 濃縮器 149

12.5.6 リアクターケトル 149

12.6 医薬品 149

12.6.1 医薬品製造におけるエネルギー効率の高い操業へのニーズの高まりが需要を加速 149

12.6.2 除菌 151

12.6.3 滅菌 152

12.7 繊維製品 152

12.7.1 最適な蒸気圧を維持する必要性の高まりが市場を牽引 152

12.7.2 エンボスロール 154

12.7.3 ロール乾燥機 154

12.7.4 熱風乾燥機 154

12.7.5 シリンダードライヤー 155

12.7.6 染料タンク 155

12.8 その他の最終用途産業 155

12.8.1 金属及び鉱業 155

12.8.2 パルプ及び紙 155

12.8.3 水処理及び廃水処理 156

13 スチームトラップ市場、地域別 158

13.1 はじめに 159

13.2 北米 161

13.2.1 北米のマクロ経済見通し 161

13.2.2 米国 164

13.2.2.1 エネルギー効率とプロセス最適化への関心の高まりが需要を押し上げる 164

13.2.3 カナダ 165

13.2.3.1 持続可能性と省エネルギー重視の高まりが市場を牽引 165

13.2.4 メキシコ 166

13.2.4.1 製造業とエネルギー部門からの需要増加が市場成長を促進 166

13.3 欧州 168

13.3.1 欧州のマクロ経済見通し 168

13.3.2 ドイツ 171

13.3.2.1 環境に優しい慣行の採用が市場成長を促進 171

13.3.3 イギリス 172

13.3.3.1 石油・ガス生産からの収入急増が市場を牽引 172

13.3.4 フランス 173

173 13.3.4.1 脱炭素への関心の高まりが需要を押し上げる 173

13.3.5 その他の欧州 174

13.4 アジア太平洋地域 176

13.4.1 アジア太平洋地域のマクロ経済見通し 176

13.4.2 中国 179

13.4.2.1 盛んな製造業が有利な成長機会を提供 179

13.4.3 インド 180

13.4.3.1 急速な産業拡大が市場を牽引 180

13.4.4 日本 181

13.4.4.1 CO2 排出量削減への関心の高まりが需要を牽引 181

13.4.5 その他のアジア太平洋地域 182

13.5 ROW 183

13.5.1 行のマクロ経済見通し 183

13.5.2 中東・アフリカ 186

13.5.2.1 石油・ガスセクターの繁栄が市場成長を促進 186

13.5.2.2 GCC 186

13.5.2.3 その他の中東・アフリカ 186

13.5.3 南米 187

13.5.3.1 カーボンフットプリントの削減重視の高まりが市場を牽引 187

14 競争環境 189

14.1 概要 189

14.2 主要プレーヤーの戦略/勝利への権利(2022~2024年) 189

14.3 収益分析(2019-2023年) 191

14.4 市場シェア分析、2023年 191

14.5 企業の評価と財務指標(2023年) 195

14.6 製品比較 196

14.7 企業評価マトリックス:主要企業(2023年) 196

14.7.1 スター企業 196

14.7.2 新興リーダー 197

14.7.3 浸透型プレーヤー 197

14.7.4 参加企業 197

14.7.5 企業フットプリント:主要プレーヤー(2023年) 198

14.7.5.1 企業フットプリント 198

14.7.5.2 地域別フットプリント 199

14.7.5.3 製品タイプ別フットプリント 200

14.7.5.4 ボディ素材のフットプリント 201

14.7.5.5 コネクションフットプリント 202

14.8 企業評価マトリクス:新興企業/SM(2023年) 203

14.8.1 進歩的企業 203

14.8.2 対応力のある企業 203

14.8.3 ダイナミックな企業 203

14.8.4 スタートアップ・ブロック 203

14.8.5 競争ベンチマーキング:新興企業/SM(2023年) 205

14.8.5.1 主要新興企業/中小企業の詳細リスト 205

14.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 205

14.9 競争シナリオ 206

14.9.1 製品上市 206

14.9.2 取引 207

15 企業プロファイル 208

Spirax Group plc (UK)

Emerson Electric Co. (US)

Thermax Limited (India)

SLB (US)

Velan Inc (Canada)

16 付録 245

16.1 業界の専門家による洞察 245

16.2 ディスカッションガイド 246

16.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 249

16.4 カスタマイズオプション 251

16.5 関連レポート 251

16.6 著者の詳細 252

Rising demand for energy-efficient systems is driving the growth of the steam trap market. Whereas need for substantial recurring and operational expenses is restraining the growth of the steam trap market.

“Thermodynamic segment is expected to account for the largest share in steam trap market.”

Thermodynamic steam traps rely on the mechanism of temperature differential, which can distinguish between the hot live steam and relatively cold condensate. Thermodynamic steam traps are generally offered at competitive prices that make them an attractive choice for business looking for optimization of energy cost. Further, due to the fact that such steam traps are available from most manufacturers, procurement is achieved easily and continuously without constraints relating to size or scale of any industry. Not only does this widespread availability make purchasing easier, but also the flexibility in sourcing is feasible as firms can purchase from several suppliers for the needs perceived to be met by the specific requirements, such as price, quality, and delivery times.

"Steel segment is likely to hold the largest share in steam trap market in 2024.”

Steel steam traps holds the largest share of the steam trap market due to their great strength and tensile strength, along with their resistance capabilities to pressures and high temperature. These properties make them more suitable for demanding industrial applications in oil & gas, chemical, and energy & power industry groups where performance consistency and long service life are crucial. Steel steam traps have fewer corrosion properties and, therefore, find preference in aggressive or hazardous fluids. The widespread nature across different industries, which provides consistent results under rough operating conditions, contributes to a leading position in the market for steel steam traps.

“Asia Pacific is expected to hold the largest market share of the steam trap market in 2029.”

Asia Pacific is expected to hold the largest market share of the steam trap market due to the region's extensive industrialization and expanding infrastructure. Industries like oil and gas, chemicals, food and beverages, pharmaceuticals, require steam traps; they enhance the efficiency of steam management and provide a loss in energy. In addition, requirements for energy in developing countries across Asia pacific are growing, and hence the development of power plants is on the rise, with the resultant growth of steam trap demand in the steam-based energy system. The large infrastructure projects of industrial facilities and energy plants that started long ago has increased the demand for steam traps, and with this trend, Asia Pacific has maintained its leading position in the market.

Breakdown of primaries

The study contains insights from various industry experts, ranging from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

• By Company Type - Tier 1 – 40%, Tier 2 – 35%, Tier 3 – 25%

• By Designation— C-level Executives - 45%, Directors - 35%, Others - 20%

• By Region—North America - 30%, Europe - 25%, Asia Pacific - 40%, RoW - 5%

The steam trap market is dominated by a few globally established players such as Spirax Group plc (UK), Emerson Electric Co. (US), Thermax Limited (India), SLB(US), Velan Inc (Canada), Watts (US), Armstrong International Inc. (US), TLV CO., LTD. (Japan), Forbes Marshall (India), Xylem (US). The study includes an in-depth competitive analysis of these key players in the steam trap market, with their company profiles, recent developments, and key market strategies.

Research Coverage:

The report segments the steam trap market and forecasts its size by product type, connection, body material, pressure, size, application, end user industry, and region. The report also discusses the drivers, restraints, opportunities, and challenges pertaining to the market. It gives a detailed view of the market across four main regions—North America, Europe, Asia Pacific, and RoW. Supply chain analysis has been included in the report, along with the key players and their competitive analysis in the steam trap ecosystem.

Key Benefits to Buy the Report:

•Analysis of key drivers (Rising demand for energy efficient steam systems, increasing integration of automation in steam systems and need to enhance manufacturing efficiency and compliance with environmental regulations). Restraint (Need for substantial recurring and operational expenses), Opportunity (Rapid economic growth in emerging economies, Integration of steam traps with IoT sensors), Challenges (Lack of awareness about benefits of steam trap systems).

•Product Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and new product launches in the steam trap market.

•Market Development: Comprehensive information about lucrative markets – the report analyses the steam trap market across varied regions

•Market Diversification: Exhaustive information about new products and services, untapped geographies, recent developments, and investments in the steam trap market.

•Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players Spirax Group plc (UK), Emerson Electric Co. (US), Thermax Limited (India), SLB (US), Velan Inc (Canada) among others in the steam trap market.

1 INTRODUCTION 24

1.1 STUDY OBJECTIVES 24

1.2 MARKET DEFINITION 24

1.3 STUDY SCOPE 25

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 25

1.3.2 INCLUSIONS AND EXCLUSIONS 26

1.3.3 YEARS CONSIDERED 26

1.4 CURRENCY CONSIDERED 27

1.5 UNIT CONSIDERED 27

1.6 STAKEHOLDERS 27

1.7 LIMITATIONS 27

1.8 SUMMARY OF CHANGES 27

2 RESEARCH METHODOLOGY 29

2.1 RESEARCH DATA 29

2.1.1 SECONDARY DATA 30

2.1.1.1 List of key secondary sources 30

2.1.1.2 Key data from secondary sources 30

2.1.2 PRIMARY DATA 31

2.1.2.1 List of primary interview participants 31

2.1.2.2 Breakdown of primaries 31

2.1.2.3 Key data from primary sources 32

2.1.2.4 Key industry insights 32

2.1.3 SECONDARY AND PRIMARY RESEARCH 33

2.2 MARKET SIZE ESTIMATION METHODOLOGY 34

2.2.1 BOTTOM-UP APPROACH 35

2.2.1.1 Approach to estimate market size using bottom-up analysis 35

2.2.2 TOP-DOWN APPROACH 36

2.2.2.1 Approach to estimate market size using top-down analysis 36

2.3 MARKET BREAKDOWN AND DATA TRIANGULATION 37

2.4 RESEARCH ASSUMPTIONS 38

2.5 RESEARCH LIMITATIONS 38

2.6 RISK ANALYSIS 39

3 EXECUTIVE SUMMARY 40

4 PREMIUM INSIGHTS 44

4.1 ATTRACTIVE GROWTH OPPORTUNITIES FOR PLAYERS IN STEAM TRAP MARKET 44

4.2 STEAM TRAP MARKET, BY PRODUCT TYPE 44

4.3 STEAM TRAP MARKET, BY CONNECTION 45

4.4 STEAM TRAP MARKET, BY BODY MATERIAL 45

4.5 STEAM TRAP MARKET, BY PRESSURE 46

4.6 STEAM TRAP MARKET, BY SIZE 46

4.7 STEAM TRAP MARKET, BY APPLICATION 47

4.8 STEAM TRAP MARKET, BY END-USE INDUSTRY 47

4.9 STEAM TRAP MARKET, BY REGION 48

4.10 STEAM TRAP MARKET, BY COUNTRY 48

5 MARKET OVERVIEW 49

5.1 INTRODUCTION 49

5.2 MARKET DYNAMICS 49

5.2.1 DRIVERS 50

5.2.1.1 Growing demand for energy-efficient steam systems 50

5.2.1.2 Shift toward automation 50

5.2.1.3 Need to comply with environmental regulations 50

5.2.2 RESTRAINTS 51

5.2.2.1 High costs associated with maintenance and inspection 51

5.2.3 OPPORTUNITIES 52

5.2.3.1 Rapid industrialization and expanding manufacturing sectors in developing countries 52

5.2.3.2 Integration of steam traps with IoT sensors 53

5.2.4 CHALLENGES 53

5.2.4.1 Lack of awareness about benefits of steam trap systems 53

5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 54

5.4 PRICING ANALYSIS 55

5.4.1 AVERAGE SELLING PRICE TREND OF STEAM TRAPS OFFERED

BY KEY PLAYERS, BY PRODUCT TYPE, 2021–2023 (USD) 55

5.4.2 AVERAGE SELLING PRICE TREND OF STEAM TRAPS, 2019–2023 56

5.4.3 AVERAGE SELLING PRICE TREND OF STEAM TRAPS, BY REGION, 2019–2023 57

5.5 VALUE CHAIN ANALYSIS 58

5.6 ECOSYSTEM ANALYSIS 59

5.7 INVESTMENT AND FUNDING SCENARIO 61

5.8 IMPACT OF AI/GENERATIVE AI ON STEAM TRAP MARKET 61

5.8.1 INTRODUCTION 61

5.9 TECHNOLOGY ANALYSIS 62

5.9.1 KEY TECHNOLOGIES 63

5.9.1.1 Remote monitoring 63

5.9.1.2 IoT 63

5.9.2 COMPLIMENTARY TECHNOLOGIES 64

5.9.2.1 Energy management systems 64

5.9.3 ADJACENT TECHNOLOGIES 64

5.9.3.1 Ultrasonic testing 64

5.10 PATENT ANALYSIS 65

5.11 TRADE ANALYSIS 68

5.11.1 IMPORT DATA (HS CODE 8481) 68

5.11.2 EXPORT DATA (HS CODE 8481) 69

5.12 KEY CONFERENCES AND EVENTS, 2024–2026 70

5.13 CASE STUDY ANALYSIS 71

5.13.1 SPIRAX GROUP OFFERED TRAPTEST VKP TO BASF THAT RESULTED IN SIGNIFICANT COST SAVINGS 71

5.13.2 UNIVERSITY OF NOTRE DAM COLLABORATED WITH ARMSTRONG INTERNATIONAL TO IMPLEMENT STEAM TRAP MANAGEMENT PROGRAM THAT REGULATED CO2 EMISSIONS AND REDUCED OPERATIONAL COSTS 72

5.13.3 PACKAGING FACILITY IN US IMPLEMENTED KADANT JOHNSON 45-SERIES THAT IMPROVED HEAT TRANSFERS 72

5.14 TARIFF AND REGULATORY LANDSCAPE 73

5.14.1 TARIFF ANALYSIS 73

5.14.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 74

5.14.3 STANDARDS 77

5.15 PORTER'S FIVE FORCES ANALYSIS 78

5.15.1 THREAT OF NEW ENTRANTS 79

5.15.2 THREAT OF SUBSTITUTES 79

5.15.3 BARGAINING POWER OF BUYERS 79

5.15.4 BARGAINING POWER OF SUPPLIERS 80

5.15.5 INTENSITY OF COMPETITIVE RIVALRY 80

5.16 KEY STAKEHOLDERS AND BUYING CRITERIA 81

5.16.1 KEY STAKEHOLDERS IN BUYING PROCESS 81

5.16.2 BUYING CRITERIA 82

6 STEAM TRAP MARKET, BY PRODUCT TYPE 83

6.1 INTRODUCTION 84

6.2 MECHANICAL 86

6.2.1 BALL FLOAT STEAM TRAPS 87

6.2.1.1 Increasing demand for customized options to foster market growth 87

6.2.2 INVERTED BUCKET STEAM TRAPS 87

6.2.2.1 Government-led initiatives to boost adoption of advanced steam management solutions to fuel market growth 87

6.3 THERMODYNAMIC 91

6.3.1 DISC STEAM TRAPS 91

6.3.1.1 Increasing focus on energy efficiency to foster market growth 91

6.3.2 PISTON TYPE STEAM TRAPS 92

6.3.2.1 Growing emphasis on minimizing energy wastage to accelerate demand 92

6.4 THERMOSTATIC 95

6.4.1 BALANCED PRESSURE STEAM TRAPS 96

6.4.1.1 Ability to minimize steam loss and optimize condensate discharge to boost demand 96

6.4.2 BIMETALLIC STEAM TRAPS 96

6.4.2.1 Ability to withstand high temperatures and pressures to foster market growth 96

6.4.3 LIQUID EXPANSION STEAM TRAPS 97

6.4.3.1 Stringent regulations to enhance energy efficiency and monitor emissions to accelerate demand 97

6.4.4 BELLOWS STEAM TRAPS 97

6.4.4.1 Reduced maintenance requirements with effective venting capabilities to boost demand 97

7 STEAM TRAP MARKET, BY CONNECTION 103

7.1 INTRODUCTION 104

7.2 SCREWED 105

7.2.1 INCREASING APPLICATION IN SMALL TO MEDIUM-SIZED STEAM SYSTEMS TO DRIVE MARKET 105

7.3 FLANGED 106

7.3.1 EASE OF INSTALLATION AND MAINTENANCE TO BOOST DEMAND 106

7.4 SOCKET WELDED 106

7.4.1 RISING DEMAND FOR EFFICIENT AND HIGH-PERFORMING SYSTEMS TO FOSTER MARKET GROWTH 106

7.5 OTHER CONNECTIONS 106

7.5.1 SWIVEL 106

7.5.2 BUTT WELD 107

8 STEAM TRAP MARKET, BY BODY MATERIAL 108

8.1 INTRODUCTION 109

8.2 STEEL 110

8.2.1 GROWING DEMAND FOR CORROSION-RESISTANT MATERIALS TO ACCELERATE DEMAND 110

8.3 IRON 112

8.3.1 RISING DEMAND FOR FLEXIBLE AND CRACK-RESISTANT MATERIALS TO FUEL MARKET GROWTH 112

8.4 OTHER BODY MATERIALS 115

8.4.1 BRASS 115

8.4.2 BRONZE 115

9 STEAM TRAP MARKET, BY PRESSURE 118

9.1 INTRODUCTION 119

9.2 ≤ 10 BARS 120

9.2.1 INCREASING APPLICATION IN FOOD PROCESSING, TEXTILES, AND COMMERCIAL HEATING SYSTEMS TO DRIVE MARKET 120

9.3 >10 BARS–≤ 25 BARS 121

9.3.1 RISING EMPHASIS ON ADOPTION OF SUSTAINABLE MANUFACTURING PROCESSES TO FOSTER MARKET GROWTH 121

9.4 >25 BARS 121

9.4.1 RISING NEED FOR ENERGY EFFICIENCY IN POWER AND INDUSTRIAL SECTORS TO ACCELERATE DEMAND 121

10 STEAM TRAP MARKET, BY SIZE 122

10.1 INTRODUCTION 123

10.2 ≤DN 25 124

10.2.1 INCREASING IMPLEMENTATION IN COMPACT AND LIGHTWEIGHT SYSTEMS TO BOOST DEMAND 124

10.3 >DN 25–≤DN 65 125

10.3.1 RISING APPLICATION IN POWER GENERATION AND CHEMICAL PROCESSING TO FOSTER MARKET GROWTH 125

10.4 > DN 65 125

10.4.1 GROWING EMPHASIS ON BOOSTING ENERGY EFFICIENCY AND REDUCING EMISSIONS TO DRIVE MARKET 125

11 STEAM TRAP MARKET, BY APPLICATION 127

11.1 INTRODUCTION 128

11.2 TRACING 129

11.2.1 RISING FOCUS ON ADOPTING ENERGY-SAVING TECHNOLOGIES TO FUEL MARKET GROWTH 129

11.3 DRIP 130

11.3.1 ABILITY TO MINIMIZE STEAM LOSS TO BOOST DEMAND 130

11.4 PROCESS 131

11.4.1 INCREASING APPLICATION IN PHARMACEUTICALS AND FOOD & BEVERAGE MANUFACTURING TO DRIVE MARKET 131

12 STEAM TRAP MARKET, BY END-USE INDUSTRY 133

12.1 INTRODUCTION 134

12.2 CHEMICALS 135

12.2.1 GROWING INVESTMENTS IN R&D TO BOOST DEMAND 135

12.2.2 ROLL DRYERS 137

12.2.3 CONCENTRATORS 138

12.2.4 JACKETED MIXING TANKS 138

12.2.5 REACTOR KETTLES 138

12.2.6 ACETONE VAPORIZERS 138

12.2.7 CONICAL DRYERS 139

12.2.8 PURIFYING KETTLES 139

12.3 ENERGY & POWER 139

12.3.1 RISING EMPHASIS ON DECARBONIZING ENERGY-INTENSIVE INDUSTRIES TO DRIVE MARKET 139

12.3.2 TURBINE EXHAUSTS 141

12.3.3 AUXILIARY SYSTEMS 141

12.4 FOOD & BEVERAGES 142

12.4.1 INCREASING REGULATORY SCRUTINY FOR FOOD SAFETY TO FOSTER MARKET GROWTH 142

12.4.2 BOIL POUCHES 144

12.4.3 STEAM KETTLES 144

12.4.4 BOTTLE WASHERS 145

12.4.5 PLATE HEATERS 145

12.4.6 JACKETED KETTLES 145

12.4.7 BOILING KETTLES 145

12.5 OIL & GAS 146

12.5.1 GOVERNMENT-LED INITIATIVES TO ENHANCE ENERGY EFFICIENCY TO FUEL MARKET GROWTH 146

12.5.2 VAPORIZERS 148

12.5.3 TANK HEATING 148

12.5.4 HEAT EXCHANGERS 148

12.5.5 CONCENTRATORS 149

12.5.6 REACTOR KETTLES 149

12.6 PHARMACEUTICALS 149

12.6.1 INCREASING NEED FOR ENERGY-EFFICIENT OPERATIONS IN PHARMACEUTICAL MANUFACTURING TO ACCELERATE DEMAND 149

12.6.2 SANITIZATION 151

12.6.3 STERILIZATION 152

12.7 TEXTILES 152

12.7.1 RISING NEED TO MAINTAIN OPTIMAL STEAM PRESSURE TO DRIVE MARKET 152

12.7.2 EMBOSSING ROLLS 154

12.7.3 ROLL DRYERS 154

12.7.4 HOT AIR DRYERS 154

12.7.5 CYLINDER DRYERS 155

12.7.6 DYE TANKS 155

12.8 OTHER END-USE INDUSTRIES 155

12.8.1 METALS & MINING 155

12.8.2 PULP & PAPER 155

12.8.3 WATER & WASTEWATER TREATMENT 156

13 STEAM TRAP MARKET, BY REGION 158

13.1 INTRODUCTION 159

13.2 NORTH AMERICA 161

13.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA 161

13.2.2 US 164

13.2.2.1 Increasing focus on energy efficiency and process optimization to boost demand 164

13.2.3 CANADA 165

13.2.3.1 Growing emphasis on sustainability and energy conservation to drive market 165

13.2.4 MEXICO 166

13.2.4.1 Rising demand from manufacturing and energy sectors to fuel market growth 166

13.3 EUROPE 168

13.3.1 MACROECONOMIC OUTLOOK FOR EUROPE 168

13.3.2 GERMANY 171

13.3.2.1 Increasing adoption of eco-friendly practices to foster market growth 171

13.3.3 UK 172

13.3.3.1 Surging revenues from oil & gas production to drive market 172

13.3.4 FRANCE 173

13.3.4.1 Growing emphasis on decarbonization to boost demand 173

13.3.5 REST OF EUROPE 174

13.4 ASIA PACIFIC 176

13.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC 176

13.4.2 CHINA 179

13.4.2.1 Thriving manufacturing sector to offer lucrative growth opportunities 179

13.4.3 INDIA 180

13.4.3.1 Rapid industrial expansion to drive market 180

13.4.4 JAPAN 181

13.4.4.1 Rising focus on reducing CO2 emissions to drive demand 181

13.4.5 REST OF ASIA PACIFIC 182

13.5 ROW 183

13.5.1 MACROECONOMIC OUTLOOK FOR ROW 183

13.5.2 MIDDLE EAST & AFRICA 186

13.5.2.1 Thriving oil & gas sector to foster market growth 186

13.5.2.2 GCC 186

13.5.2.3 Rest of Middle East & Africa 186

13.5.3 SOUTH AMERICA 187

13.5.3.1 Increasing emphasis on lowering carbon footprint to drive market 187

14 COMPETITIVE LANDSCAPE 189

14.1 OVERVIEW 189

14.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022–2024 189

14.3 REVENUE ANALYSIS, 2019–2023 191

14.4 MARKET SHARE ANALYSIS, 2023 191

14.5 COMPANY VALUATION AND FINANCIAL METRICS, 2023 195

14.6 PRODUCT COMPARISON 196

14.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 196

14.7.1 STARS 196

14.7.2 EMERGING LEADERS 197

14.7.3 PERVASIVE PLAYERS 197

14.7.4 PARTICIPANTS 197

14.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 198

14.7.5.1 Company footprint 198

14.7.5.2 Region footprint 199

14.7.5.3 Product type footprint 200

14.7.5.4 Body material footprint 201

14.7.5.5 Connection footprint 202

14.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 203

14.8.1 PROGRESSIVE COMPANIES 203

14.8.2 RESPONSIVE COMPANIES 203

14.8.3 DYNAMIC COMPANIES 203

14.8.4 STARTING BLOCKS 203

14.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023 205

14.8.5.1 Detailed list of key startups/SMEs 205

14.8.5.2 Competitive benchmarking of key startups/SMEs 205

14.9 COMPETITIVE SCENARIO 206

14.9.1 PRODUCT LAUNCHES 206

14.9.2 DEALS 207

15 COMPANY PROFILES 208

15.1 KEY PLAYERS 208

15.1.1 SPIRAX GROUP PLC 208

15.1.1.1 Business overview 208

15.1.1.2 Products/Solutions/Services offered 209

15.1.1.3 Recent developments 210

15.1.1.3.1 Deals 210

15.1.1.4 MnM view 210

15.1.1.4.1 Key strengths/Right to win 210

15.1.1.4.2 Strategic choices 210

15.1.1.4.3 Weaknesses/Competitive threats 210

15.1.2 EMERSON ELECTRIC CO. 211

15.1.2.1 Business overview 211

15.1.2.2 Products/Solutions/Services offered 212

15.1.2.3 Recent developments 213

15.1.2.3.1 Deals 213

15.1.2.4 MnM view 213

15.1.2.4.1 Key strengths/Right to win 213

15.1.2.4.2 Strategic choices 213

15.1.2.4.3 Weaknesses/Competitive threats 213

15.1.3 VELAN INC. 214

15.1.3.1 Business overview 214

15.1.3.2 Products/Solutions/Services offered 215

15.1.3.3 MnM view 215

15.1.3.3.1 Key strengths/Right to win 215

15.1.3.3.2 Strategic choices 215

15.1.3.3.3 Weaknesses/Competitive threats 215

15.1.4 WATTS 216

15.1.4.1 Business overview 216

15.1.4.2 Products/Solutions/Services offered 217

15.1.4.3 Recent developments 218

15.1.4.3.1 Deals 218

15.1.4.4 MnM view 218

15.1.4.4.1 Key strengths/Right to win 218

15.1.4.4.2 Strategic choices 218

15.1.4.4.3 Weaknesses/Competitive threats 218

15.1.5 XYLEM 219

15.1.5.1 Business overview 219

15.1.5.2 Products/Solutions/Services offered 220

15.1.5.3 Recent developments 221

15.1.5.3.1 Deals 221

15.1.5.4 MnM view 221

15.1.5.4.1 Key strengths/Right to win 221

15.1.5.4.2 Strategic choices 221

15.1.5.4.3 Weaknesses/Competitive threats 221

15.1.6 THERMAX LIMITED 222

15.1.6.1 Business overview 222

15.1.6.2 Products/Solutions/Services offered 223

15.1.7 SLB 224

15.1.7.1 Business overview 224

15.1.7.2 Products/Solutions/Services offered 225

15.1.8 ARMSTRONG INTERNATIONAL INC. 226

15.1.8.1 Business overview 226

15.1.8.2 Products/Solutions/Services offered 226

15.1.9 TLV CO., LTD. 227

15.1.9.1 Business overview 227

15.1.9.2 Products/Solutions/Services offered 227

15.1.9.3 Recent developments 228

15.1.9.3.1 Product launches 228

15.1.10 FORBES MARSHALL 229

15.1.10.1 Business overview 229

15.1.10.2 Products/Solutions/Services offered 229

15.2 OTHER PLAYERS 230

15.2.1 WATSON MCDANIEL 230

15.2.2 MIYAWAKI INC. 231

15.2.3 HAWA ENGINEERS LTD 232

15.2.4 ARI-ARMATUREN 233

15.2.5 VENN.CO, LTD 234

15.2.6 AYVAZ 235

15.2.7 NETA METAL WORKS 236

15.2.8 THERMOMEGATECH, INC. 237

15.2.9 TUNSTALL 238

15.2.10 THERMAL ENERGY INTERNATIONAL INC. 239

15.2.11 BARNES & JONES, LLC 240

15.2.12 ESCO GROUP OF COMPANIES 241

15.2.13 UNITED BRASS WORKS 242

15.2.14 COLTON INDUSTRIES 243

15.2.15 RICHARDS INDUSTRIALS 244

16 APPENDIX 245

16.1 INSIGHTS FROM INDUSTRY EXPERTS 245

16.2 DISCUSSION GUIDE 246

16.3 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 249

16.4 CUSTOMIZATION OPTIONS 251

16.5 RELATED REPORTS 251

16.6 AUTHOR DETAILS 252

❖ 世界のスチームトラップ市場に関するよくある質問(FAQ) ❖

・スチームトラップの世界市場規模は?

→MarketsandMarkets社は2024年のスチームトラップの世界市場規模を45.7億米ドルと推定しています。

・スチームトラップの世界市場予測は?

→MarketsandMarkets社は2029年のスチームトラップの世界市場規模を55.7億米ドルと予測しています。

・スチームトラップ市場の成長率は?

→MarketsandMarkets社はスチームトラップの世界市場が2024年~2029年に年平均4.1%成長すると予測しています。

・世界のスチームトラップ市場における主要企業は?

→MarketsandMarkets社は「Spirax Group plc (UK)、Emerson Electric Co. (US)、Thermax Limited (India)、SLB (US)、Velan Inc (Canada)など ...」をグローバルスチームトラップ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。