米国における鋼管市場の成長は急速に拡大しており、93.20%のシェアを占めています。 インフラ開発は依然として重要な要因であり、輸送、エネルギー、建設プロジェクトへの多額の投資が鋼管の需要を押し上げています。 両党インフラ法などのプログラムの下でインフラの近代化を重視する米国政府の姿勢が、この傾向をさらに加速させています。エネルギー産業、特に石油・ガス部門は市場成長の主要な推進役となっており、鋼管はパイプラインや掘削作業などの用途に不可欠です。米国エネルギー情報局(EIA)によると、2023年の国内原油生産量は1日平均1,280万バレルに達し、輸送や加工には鋼管の大量使用が必要となりました。さらに、活発な製造および産業活動も市場成長を支えています。米国連邦準備制度は、2024年第3四半期の産業用生産高が1.2%増加したと報告しており、これは自動車、機械、設備製造における鋼管の需要の高まりを反映しています。 これらの要因が総合的に作用し、米国の鋼管市場を形成し、複数のセクターにわたって着実な成長を促進しています。

鋼管市場の動向:

世界的な産業成長と都市化

鋼管市場のシェアは、世界的な産業成長と都市化の急速なペースによって大きく牽引されています。世界銀行のデータによると、世界の人口の56%にあたる約44億人が現在、都市部に居住しています。 建設、自動車、石油・ガスなどの産業の成長に伴い、鋼管の需要はますます高まっています。 その理由は、鋼管の強度、耐久性、汎用性にあります。 鋼管は、自動車産業におけるさまざまな部品の製造や、建築分野における構造支持や建築用途に不可欠です。現在、新興国では大規模な建設プロジェクトが進行中であり、都市化の拡大に伴いインフラ開発も急増しています。これらのプロジェクトのパイプシステム、建築の骨組み、その他の構造部品には大量の鋼管が必要です。特に中東やアジア太平洋諸国では、都市化の継続的な傾向が市場に好影響を与えています。

製造における技術的進歩

鋼管製造における技術開発は、市場の拡大に不可欠です。シームレス管加工や電気抵抗溶接などの生産方法における技術革新により、鋼管製品の多様性、品質、効率性が向上しました。メーカーは現在、これらの開発により、より正確なチューブを、より幅広いサイズで、より高い強度や耐食性といったより優れた品質で製造できるようになっています。この進歩は、航空宇宙、高圧用途、高温環境など、高機能な製品を必要とする産業用に特に有効です。さらに、製造工程における自動化とデジタル技術の統合により、生産時間とコストが削減され、より競争力のある製品が入手可能となり、価格も低下しています。メーカーが研究開発に投資を続けることで、さまざまな用途に合わせた高品質な製品の供給が保証され、市場はこうした技術的進歩の恩恵を受けています。従来品では通常、1分間に40メートルの速度で鋼管が製造されるのに対し、高周波誘導溶接(HFIW)技術では、1分間に最大120メートルの速度で鋼管を製造することができます。現在、HFIW技術は、世界で製造される溶接鋼管の70%以上で使用されています。

環境規制と持続可能性への取り組み

環境への懸念と、排出量やエネルギー消費に関する厳しい規制の実施は、鋼管市場に大きな影響を与える要因となっています。 産業用機器メーカーABB社の発表によると、鋼材生産は世界全体の二酸化炭素排出量の7~9%を占めており、鋼管はその主要な製品分野となっています。 そのため、持続可能性への取り組みが不可欠となっています。鉄鋼業界は、二酸化炭素排出量を削減し、製造工程の持続可能性を向上させるというプレッシャーをますます強く感じています。こうした状況により、鉄鋼管メーカーはリサイクル素材の利用や生産工程のエネルギー効率の向上など、環境に配慮した取り組みを採用するようになっています。さらに、エネルギー効率の向上と環境への影響の低減を目的として、軽量かつ高強度の鉄鋼管に対する需要がさまざまな産業で高まっています。例えば、自動車産業では、軽量鋼管が車両の軽量化に貢献し、燃費の向上と排出ガスの削減を実現しています。 こうした環境および持続可能性への取り組みは、規制基準に準拠しており、より持続可能な製品を求める消費者や産業の進化するニーズにも合致しています。 この変化は市場力学に影響を与え、技術革新を促進し、鋼管業界における環境に配慮した取り組みの採用を後押ししています。

鋼管業界のセグメント化:

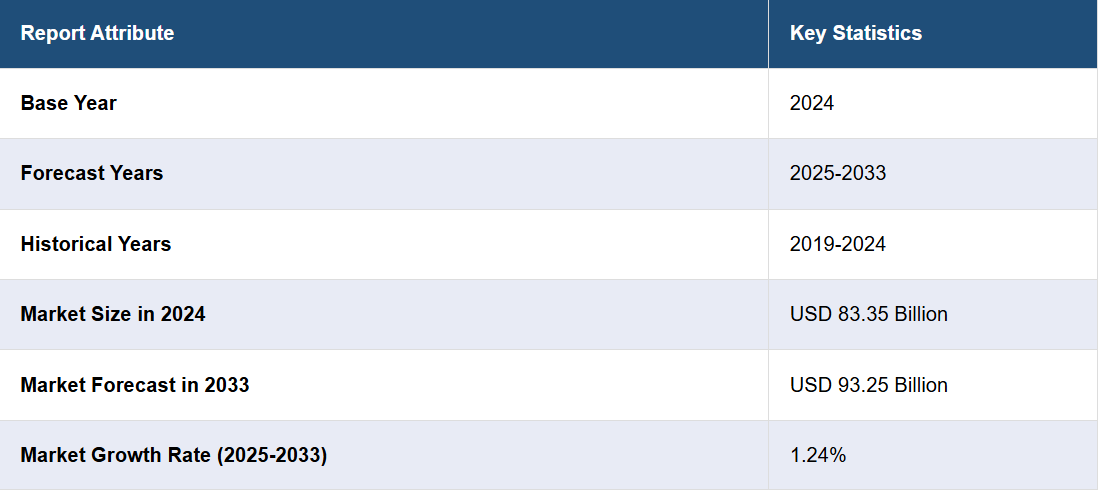

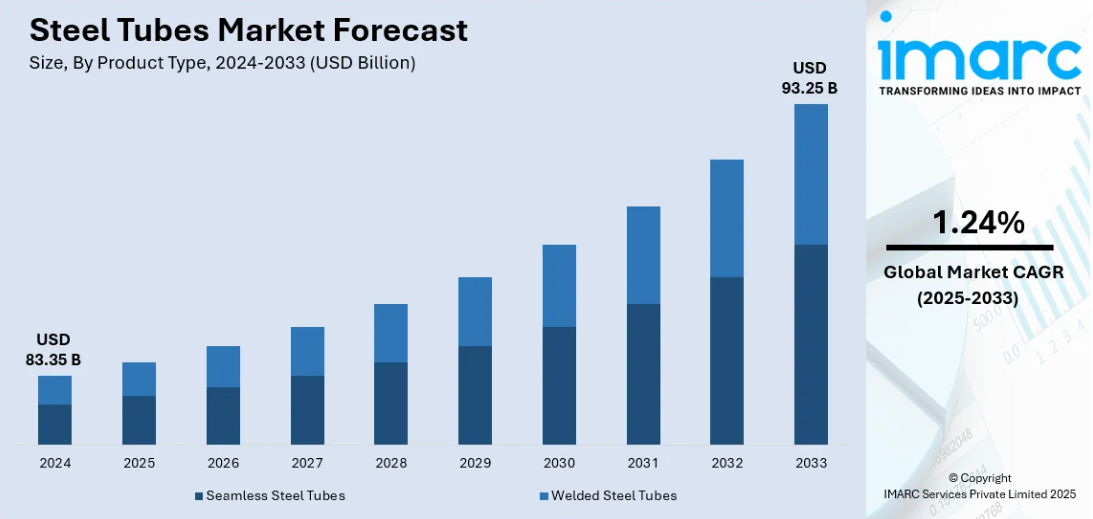

IMARC Groupは、世界の鋼管市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、製品タイプ、材料タイプ、およびエンドユーザー産業に基づいて分類されています。

製品種類別分析:

- シームレス鋼管

- 溶接鋼管

溶接鋼管は2024年には市場シェアの約70.5%を占め、市場をリードしています。溶接鋼管は費用対効果と汎用性が高いため、非常に重要な製品です。このカテゴリーには、鋼帯またはコイルの端を溶接して製造されたチューブが含まれます。そのほとんどは、電縫鋼管(ERW)やサブマージアーク溶接鋼管(SAW)の技術を使用して溶接されています。管は、建築構造物などの低圧用途、重要度の低い自動車部品、一般エンジニアリング用途など、幅広い用途で使用されています。溶接技術自体の向上により、溶接鋼管の品質と信頼性も高まり、より幅広い用途で使用されるようになりました。サイズや形状の柔軟性、製造プロセスの改善が、さまざまな産業用および商業用用途における溶接鋼管の安定した需要の基盤となっています。

素材別分析:

- 炭素鋼

- ステンレス鋼

- 合金鋼

- その他

市場をリードしているのは炭素鋼で、2024年には市場シェアの約39.3%を占める見通しです。鋼管市場で最大のセグメントである炭素鋼管は、その汎用性とコストパフォーマンスの高さから、圧倒的な人気を誇っています。鉄と炭素の合金である炭素鋼は、強度、可鍛性、溶接性のバランスがとれている。このセグメントは、構造用として鋼管を使用する建設業や、強度と耐久性が不可欠な機械の製造業などの産業に対応している。炭素鋼管は、自動車産業でもそのほとんどの部品に大量に使用されている。炭素鋼管は、他の素材と比較してコストが低いことが主な理由で、比較的高い市場シェアを獲得している。

用途産業別分析:

- 石油・ガス

- 石油化学

- インフラ・建設

- 自動車

- 水処理・下水

- その他

最新の鋼管市場の見通しによると、2024年には石油・ガスが46.5%のシェアを占め、市場をリードすると予測されています。 石油・ガスが最大のセグメントを占める鋼管市場では、さまざまな探査、掘削、輸送手順において、鋼管が最大限に活用されています。特にこの分野では、鋼管は石油や天然ガスの採掘や輸送に必要なパイプライン、掘削装置、その他のインフラの建設に使用されています。 したがって、これらの鋼管は、石油や天然ガスの採掘や処理でよく見られる腐食、高圧、温度の問題などの環境ストレス要因に耐えることができる、よく設計されたインフラの建設に役立っています。とりわけ、高圧下での掘削作業、方向転換、流体の輸送など、高負荷がかかる用途で重要な役割を果たすシームレス鋼管は、この分野で高い需要があります。

地域別分析:

- アジア太平洋

- ヨーロッパ

- 北米

- 中東・アフリカ

- 中南米

最新の鋼管市場予測によると、アジア太平洋地域は市場で最大のセグメントであり、市場シェアの75.6%を占めています。これは主に、中国、インド、日本などの主要経済国における急速な工業化と都市化によるものです。この地域の成長は、建設、自動車、石油・ガスなどの分野における広範な開発によってさらに支えられています。製造業の重要性が高まり、産業が拡大しているため、市場はインフラ開発に大きく牽引されています。この地域の政府は、輸送網、都市開発、エネルギープロジェクトなどのインフラプロジェクトに多額の投資を行っており、これがさらに鋼管の需要を後押ししています。

地域における主な要点:

北米の鋼管市場分析

北米における鋼管の成長に関連する要因には、インフラ開発、エネルギー部門の拡大、および同地域における持続可能な製造への重点化が挙げられます。2021年のインフラ投資・雇用創出法により明らかになったように、橋梁、高速道路、さらには水道システムなど、大規模な再建と近代化を必要とする最も重要な分野に1兆2000億ドル以上が提供されました。このようなプロジェクトに必要な鋼管には、強度、耐久性、汎用性が不可欠です。この分野では、北米では依然として活発な石油・天然ガス探査が行われています。しかし、風力発電や太陽光発電設備などの再生可能エネルギー用途における新たな要件により、機器製造や構造支持における鋼管のニーズが高まっています。さらに、鋼管製造業界におけるリサイクルや技術向上は、北米全体でより持続可能性を考慮した鋼の製造に役立っています。

米国の鋼管市場分析

米国の鋼管市場は、エネルギー、自動車、建設業界の力強い拡大によって牽引されています。さらに、米国の鋼材使用量の大部分は建築部門によるもので、これは重要な要因です。米国政府はインフラ投資・雇用法(Infrastructure Investment and Jobs Act)の下で1兆2000億米ドルを拠出し、インフラの更新に取り組んでおり、住宅および非住宅建築プロジェクトにおける鋼管の需要を牽引しています。構造用チューブは、エネルギー分野では石油・ガス探査において最も重要な役割を果たしています。これは、2023年には1日あたり1290万バレル以上の原油が生産されると報告されているためです。また、太陽エネルギーや風力エネルギーのプロジェクトも、再生可能エネルギーの利用拡大というこの要件に拍車をかけています。

また、自動車産業では、年間900万台以上の自動車の製造に鋼管が使用されています。 構造部品や排気システムにも同じものが使用されています。 産業用鋼管の人気が高まっているのは、高強度鋼などの高度な製造技術による耐久性と効率性の向上が理由です。

ヨーロッパの鋼管市場分析

エネルギー、建築、自動車の各分野における堅調な需要が、ヨーロッパの鋼管市場を支えています。2023年までに、この地域では二酸化炭素排出量の削減が重視されるため、新規発電設備の半分以上が再生可能エネルギーによるものになると予想されています。鋼管は、ソーラーパネルや風力タービンの骨組みに欠かせない部品です。報道によると、自動車産業では年間約1800万台の自動車が生産されており、駆動系部品、排気システム、さらには安全構造として鋼管が求められています。欧州連合(EU)の7238億ユーロ(7422.4億米ドル)の復興・強靭化ファシリティの支援によるインフラの近代化により、鋼管は現在、パイプラインや建設分野でより多く使用されるようになっています。また、軽量鋼技術の進歩により、この地域のエネルギー効率の高い自動車やクリーンな建築方法への移行が促進されていることも需要を後押ししています。

アジア太平洋鋼管市場分析

アジア太平洋地域は鋼管市場をリードしており、中国、インド、日本がそれに続いています。この傾向は、この地域における都市化と産業化のペースが速まっていることが要因となっています。世界の鉄鋼生産の半分以上を占める中国では、鋼管の国内需要も著しく高く、特にエネルギーや自動車用途、建設工事向けに需要が高い。業界レポートによると、9,000件以上のインフラプロジェクトが進行中のインドでは、鋼管が橋梁、高速道路、パイプラインに広く使用されている。年間5,000万台以上の車両が生産されているこの地域では、自動車産業の成長に伴い、構造用および安全用鋼管の需要が高まっています。特に石油・ガス部門では、パイプライン網への投資が依然として行われており、中国の西気東輸パイプラインのようなプロジェクトにより、鋼管の使用が増加しています。インドの太陽エネルギープロジェクトや日本の洋上風力発電所のような再生可能エネルギープロジェクトの成長も、市場に大きく貢献しています。

中南米の鋼管市場分析

エネルギー産業、自動車産業、建設産業の拡大が、中南米の鋼管市場を牽引しています。この地域における2大生産国はブラジルとメキシコであり、ブラジルだけでも年間3,000万トン以上の鋼材を生産していると報告されています。鋼管は、パイプラインや建設プロジェクトにおける幅広い用途でも高い需要があります。例えば、インフラ開発には、メキシコのマヤ鉄道やブラジルの道路拡張などが含まれます。この需要を支えるもう一つの重要な要因は、この地域の石油・ガス部門です。報道によると、ブラジルだけでも毎日350万バレル以上の石油が生産されており、掘削や輸送活動には鋼管の使用が不可欠であることを示唆しています。鋼管のもう一つの大きな用途分野は自動車産業です。メキシコだけでも毎年400万台の自動車が製造されています。自動車メーカーは、構造部品や排気管に鋼管を使用しています。

中東・アフリカの鋼管市場分析

中東・アフリカにおける鋼管市場の主な推進要因は、インフラ開発と石油・ガス部門です。業界レポートによると、中東は世界の原油生産量の約27%を占めており、鋼管は掘削装置やパイプラインの製造に広く使用されています。サウジアラビアのネオム・シティ計画や、2020年の万博開催に向けたUAEのインフラ整備などにより、建設業界における鋼管の需要が増加しています。アフリカでは都市化と産業化が進み、住宅開発、交通インフラ、水道管などへの鋼管の使用が増えています。国連人間居住計画(UN-habitat)のデータによると、2050年までにアフリカ大陸の人口の60%以上が都市で暮らすようになると予測されています。モロッコのヌール・ソーラー・プロジェクトのような再生可能エネルギーへの取り組みも市場拡大を後押ししています。

競合状況:

最近の鋼管市場の動向によると、主要企業は市場での地位を維持し、強化するために、さまざまな戦略的イニシアティブに積極的に取り組んでいます。これには、製品の品質と品揃えを革新し改善するための研究開発への投資が含まれます。特に、高強度、軽量、耐食性の鋼管の開発に重点的に取り組んでいます。また、新たな市場を獲得し、製品を多様化するために、戦略的な合併、買収、提携を通じて製造能力とグローバルな存在感を強化している企業もあります。持続可能性と環境に配慮した製造プロセスに大きな注目が集まっており、これは世界的な傾向と規制要件に沿ったものです。これらの企業は、業務効率の向上に注力しているだけでなく、鋼管の主要な消費者である自動車、建設、エネルギーなどの産業における変化する需要への対応にも重点的に取り組んでいます。

このレポートでは、鋼管市場における競争環境について包括的な分析を行い、以下の主要企業すべての詳細な企業概要を記載しています。

- ArcelorMittal

- Jindal Steel & Power Ltd.

- Nippon Steel Corporation

- Rama Steel Tubes Limited

- Steel Authority of India Limited (SAIL)

- Tata Steel

最新ニュースと動向:

- 2024年12月:Sambhv Steelは、多様な産業用ニーズに対応するよう設計されたステンレススチールコイルの新製品ラインを発表しました。これらのコイルは、優れた耐久性、耐食性、および複数の用途における性能向上を実現しています。この新製品は、進化する現代の産業のニーズに対応するよう設計された高品質で持続可能な鉄鋼ソリューションを提供するという同社の取り組みを反映したものです。

- 2024年7月:ラマ・スチール・チューブは、アンドラ・プラデーシュ州アナントプルの製造施設の規模拡大を計画しています。これは、製造能力の向上と市場の需要増加に対応するための取り組みの一環として、同社が計画しているものです。この拡張により、雇用が創出され、地域経済の成長が促進され、市場での存在感が高まることが期待されています。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の鋼管市場

5.1 市場概要

5.2 市場実績

5.3 新型コロナの影響

5.4 製品種類別市場内訳

5.5 材料種類別市場内訳

5.6 用途産業別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 製品種類別市場規模

6.1 シームレス鋼管

6.1.1 市場動向

6.1.2 市場予測

6.2 溶接鋼管

6.2.1 市場動向

6.2.2 市場予測

7 材料種類別市場規模

7.1 炭素鋼

7.1.1 市場動向

7.1.2 市場予測

7.2 ステンレス鋼

7.2.1 市場動向

7.2.2 市場予測

7.3 合金鋼

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 用途産業別の市場動向

8.1 石油・ガス

8.1.1 市場動向

8.1.2 市場予測

8.2 石油化学製品

8.2.1 市場動向

8.2.2 市場予測

8.3 インフラおよび建設

8.3.1 市場動向

8.3.2 市場予測

8.4 自動車

8.4.1 市場動向

8.4.2 市場予測

8.5 水処理および下水

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 地域別市場規模

9.1 アジア太平洋

9.1.1 市場動向

9.1.2 市場予測

9.2 ヨーロッパ

9.2.1 市場動向

9.2.2 市場予測

9.3 北米

9.3.1 市場動向

9.3.2 市場予測

9.4 中東・アフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 中南米

9.5.1 市場動向

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 価値連鎖分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 売り手の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

13.1 主要価格指標

13.2 価格構造

13.3 利益分析

14 競合状況

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

図表

図1:世界:鋼管市場:主な推進要因と課題

図2:世界:鋼管市場:売上高(10億米ドル)、2019年~2024年

図3:世界:鋼管市場:製品種類別内訳(%)、2024年

図4:世界:鋼管市場:材料タイプ別内訳(2024年、%)

図5:世界:鋼管市場:用途産業別内訳(2024年、%)

図6:世界:鋼管市場:地域別内訳(2024年、%)

図7:世界:鋼管市場予測:売上高(10億米ドル単位)、2025年~2033年

図8:世界:鋼管産業:SWOT分析

図9:世界:鋼管産業:バリューチェーン分析

図10:世界:鋼管産業:ポーターのファイブフォース分析

図11:世界:鋼管(シームレス鋼管)市場:売上高(百万米ドル)、2019年および2024年

図12:世界:鋼管(シームレス鋼管)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:鋼管(溶接鋼管)市場:売上高(百万米ドル)、2019年および2024年

図14:世界:鋼管(溶接鋼管)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:鋼管(炭素鋼)市場:売上高(百万米ドル)、2019年および2024年

図16:世界:鋼管(炭素鋼)市場予測:売上高(百万米ドル)、2025年から2033年

図17:世界:鋼管(ステンレス鋼)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:鋼管(ステンレス鋼)市場予測:売上高(百万米ドル)、2025年~2033年

図19:世界:鋼管(合金鋼)市場:売上高(百万米ドル)、2019年および2024年

図20:世界:鋼管(合金鋼)市場予測:売上高(百万米ドル)、2025年~2033年

図21:世界:鋼管(その他の材料タイプ)市場:売上高(百万米ドル)、2019年および2024年

図22:世界:鋼管(その他の材料タイプ)市場予測:売上高(百万米ドル)、2025年~2033年

図23:世界:鋼管(石油・ガス)市場:売上高(百万米ドル)、2019年および2024年

図24:世界:鋼管(石油・ガス)市場予測:売上高(百万米ドル)、2025年~2033年

図25:世界:鋼管(石油化学)市場:売上高(百万米ドル)、2019年および2024年

図26:世界:鋼管(石油化学)市場予測:売上高(百万米ドル)、2025年~2033年

図27:世界:鋼管(インフラおよび建設)市場:売上高(百万米ドル)、2019年および2024年

図28:世界:鋼管(インフラおよび建設)市場予測:売上高(百万米ドル)、2025年~2033年

図29:世界:鋼管(自動車)市場:売上高(百万米ドル)、2019年および2024年

図30:世界:鋼管(自動車)市場予測:売上高(百万米ドル)、2025年~2033年

図31:世界:鋼管(水処理および下水)市場:売上高(百万米ドル)、2019年および2024年

図32:世界:鋼管(水処理および下水)市場予測:売上高(百万米ドル)、2025年~2033年

図33:世界:鋼管(その他の最終用途産業)市場:売上高(百万米ドル)、2019年および2024年

図34:世界:鋼管(その他の最終用途産業)市場予測:売上高(百万米ドル)、2025年~2033年

図35:アジア太平洋地域:鋼管市場:売上高(百万米ドル)、2019年および2024年

図36:アジア太平洋地域:鋼管市場予測:売上高(百万米ドル)、2025年~2033年

図37:ヨーロッパ:鋼管市場:売上高(百万米ドル)、2019年および2024年

図38:ヨーロッパ:鋼管市場予測:売上高(百万米ドル)、2025年~2033年

図39:北米:鋼管市場:売上高(百万米ドル)、2019年および2024年

図40:北米:鋼管市場予測:売上高(百万米ドル)、2025年~2033年

図41:中東・アフリカ:鋼管市場:売上高(百万米ドル)、2019年および2024年

図42:中東・アフリカ:鋼管市場予測:売上高(百万米ドル)、2025年~2033年

図43:中南米:鋼管市場:売上高(百万米ドル)、2019年および2024年

図44:中南米:鋼管市場予測:売上高(百万米ドル)、2025年~2033年

表の一覧

表1:世界:鋼管市場:主な産業ハイライト、2024年および2033年

表2:世界:鋼管市場予測:製品種類別内訳(百万米ドル)、2025年~2033年

表3:世界:鋼管市場予測:材料種類別内訳(百万米ドル)、2025年~2033年

表4:世界:鋼管市場予測:用途産業別内訳(百万米ドル)、2025年~2033年

表5:世界:鋼管市場予測:地域別内訳(百万米ドル)、2025年~2033年

表6:世界:鋼管市場:競合構造

表7:世界:鋼管市場:主要企業