1 はじめに 26

1.1 調査目的 26

1.2 市場定義 27

1.3 対象範囲と除外範囲 27

1.4 市場範囲 28

1.4.1 対象市場 28

1.4.2 対象年 29

1.4.3 対象通貨 29

1.5 利害関係者 29

1.6 変更の概要 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次情報源 34

2.1.2.2 主な業界の見識 35

2.1.2.3 一次情報源からの主なデータ 35

2.1.2.4 一次インタビューの内訳 36

2.2 市場規模の推定 37

2.2.1 ボトムアップ・アプローチ 37

2.2.1.1 アプローチ 1:企業収益予測アプローチ 37

2.2.1.2 アプローチ 2:企業プレゼンテーションおよび一次インタビュー 38

2.2.1.3 アプローチ 3:一次インタビュー 38

2.2.1.4 成長予測 38

2.2.1.5 CAGR予測 38

2.2.2 トップダウンアプローチ 39

2.3 市場の細分化とデータ・トライアングル 40

2.4 市場シェア 41

2.5 調査の前提条件 41

2.6 調査の限界 42

2.7 リスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 滅菌サービス市場の概要 47

4.2 滅菌サービス市場:手法別、2024年と2029年の比較(単位:百万米ドル) 48

4.3 北米:滅菌サービス市場:手法別および国別(2023年) 49

および国別(2023年) 49

4.4 地理的な成長機会 50

5 市場概要 51

5.1 はじめに 51

5.2 市場力学 51

5.2.1 推進要因 52

5.2.1.1 院内感染(HAI)の増加 52

5.2.1.2 外科手術件数の増加 53

5.2.1.3 食中毒による食品殺菌への注目度の高まり 53

5.2.1.4 第三者業者への殺菌サービス委託の増加傾向 54

5.2.2 阻害要因 54

5.2.2.1 再処理された機器の安全性に関する懸念 54

5.2.3 機会 55

5.2.3.1 新興市場における製薬・医療機器企業の拡大 55

5.2.3.2 電子ビーム滅菌の可能性 56

5.2.3.3 エチレンオキサイド滅菌の再導入 56

5.2.3.4 新興経済圏におけるヘルスケア産業の成長可能性 57

5.2.4 課題 57

5.2.4.1 先進医療機器の滅菌 57

5.2.4.2 滅菌ガイドラインの順守不足 58

5.3 ポーターのファイブフォース分析 59

5.3.1 競争の度合い 60

5.3.2 サプライヤーの交渉力 60

5.3.3 バイヤーの交渉力 60

5.3.4 代替品の脅威 60

5.3.5 新規参入者の脅威 60

5.4 生態系分析 61

5.4.1 生態系における役割 62

5.5 主要な利害関係者と購買基準 62

5.5.1 購買プロセスにおける主要な利害関係者 62

5.5.2 主要な購買基準 63

5.6 規制分析 64

5.6.1 規制環境 64

5.6.1.1 北米 64

5.6.1.1.1 米国 64

5.6.1.1.2 カナダ 65

5.6.1.2 欧州 65

5.6.1.3 アジア太平洋地域 66

5.6.1.3.1 韓国 66

5.6.1.3.2 オーストラリア 67

5.6.1.4 ラテンアメリカ 68

5.6.1.4.1 ブラジル 68

5.6.2 規制当局、政府機関、その他の組織の一覧 69

5.7 技術分析 71

5.7.1 主要技術 71

5.7.1.1 エチレンオキシド(ETO)ガス滅菌 71

5.7.2 隣接技術 71

5.7.2.1 プラズマ滅菌 71

5.8 2024年から2025年の主要な会議およびイベント 72

5.9 バリューチェーン分析 73

5.10 顧客の事業に影響を与えるトレンド/破壊的変化 74

5.10.1 滅菌サービスプロバイダーの収益シフト 74

5.11 投資および資金調達シナリオ 75

5.12 生成型AIが滅菌サービス市場に与える影響 75

6 滅菌サービス市場、方法別 76

6.1 はじめに 77

6.2 過酸化水素滅菌 77

6.2.1 医療機器のVHP試験に対する規制承認が市場を推進 77

6.3 電子ビーム放射滅菌 80

6.3.1 需要を促進する迅速な処理と高い精度の能力 80

6.4 ガンマ線滅菌 83

6.4.1 残留物を最小限に抑えたバルク包装材料の滅菌能力が市場を牽引 83

6.5 エチレンオキサイド(ETO)ガス滅菌 87

6.5.1 ETOの幅広い用途と高い浸透能力が市場を牽引 87

6.6 X線照射 90

6.6.1 非放射性という特性と複雑な形状への適応性が市場成長を後押し 90

6.7 蒸気滅菌 94

6.7.1 食品および医療業界における優先度の上昇が普及を促進 94

6.8 その他の滅菌方法 97

7 滅菌サービス市場、種類別 102

7.1 はじめに 103

7.2 契約滅菌サービス 103

7.2.1 費用対効果を求めて滅菌プロセスを第三者プロバイダーにアウトソーシングする動きが市場を牽引 103

7.3 滅菌バリデーションサービス 107

7.3.1 規制順守要件の高まりが市場成長を後押し 107

8 滅菌サービス市場:提供形態別 110

8.1 はじめに 111

8.2 施設外滅菌サービス 111

8.2.1 生産高増加による滅菌サービスアウトソーシングの傾向

生産量の増加による市場の推進 111

8.3 オンサイト滅菌サービス 114

8.3.1 運用コストの低さと短いターンアラウンドタイムが需要を後押し 114

9 エンドユーザー別滅菌サービス市場 118

9.1 はじめに 119

9.2 医療機器メーカー 119

9.2.1 内視鏡および腹腔鏡に対する ETO および E-BEAM 滅菌法の高い普及率が市場を牽引 119

9.3 病院および診療所 124

9.3.1 HAIS の高い発生率が需要を促進 124

9.4 製薬・バイオテクノロジー企業 128

9.4.1 製品安全性に対するニーズの高まりが普及を促進 128

9.5 その他のエンドユーザー 131

10 地域別滅菌サービス市場 135

10.1 はじめに 136

10.2 北米 136

10.2.1 北米のマクロ経済見通し 137

10.2.2 米国 140

10.2.2.1 滅菌済み医療機器に対する厳格な規制ガイドラインが市場を牽引 140

10.2.3 カナダ 142

10.2.3.1 手術件数の増加と院内感染率の上昇が市場を牽引 142

10.3 ヨーロッパ 144

10.3.1 ヨーロッパのマクロ経済の見通し 145

10.3.2 ドイツ 147

10.3.2.1 精密医療機器に対する需要の高まりが市場を牽引 147

10.3.3 英国 149

10.3.3.1 院内感染および性感染症の発生率上昇が市場拡大の原動力に 149

10.3.4 フランス 151

10.3.4.1 政府による医療機器メーカー支援策が市場を牽引 151

10.3.5 イタリア 153

10.3.5.1 バイオテクノロジー業界におけるガンマ線滅菌法の採用が市場を牽引 153

10.3.6 スペイン 155

10.3.6.1 医療関連感染に対する意識の高まりが需要を後押し 155

10.3.7 スイス 157

10.3.7.1 製薬会社による検査機器の導入が需要を押し上げる 157

10.3.8 その他の欧州 160

10.4 アジア太平洋 162

10.4.1 アジア太平洋のマクロ経済見通し 162

10.4.2 中国 166

10.4.2.1 感染症の発生率上昇が需要を押し上げる 166

10.4.3 日本 168

10.4.3.1 抗菌薬耐性感染症の増加が需要を押し上げる 168

10.4.4 インド 170

10.4.4.1 医療機器および製薬業界の成長が市場を牽引 170

10.4.5 オーストラリア 172

10.4.5.1 滅菌医療機器に対する需要の高まりが市場拡大を後押し 172

10.4.6 韓国 174

10.4.6.1 増加する美容整形手術が市場成長を後押し 174

10.4.7 アジア太平洋地域その他 175

10.5 ラテンアメリカ 177

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 178

10.5.2 ブラジル 180

10.5.2.1 院内感染率の高さが市場を牽引 180

10.5.3 メキシコ 182

10.5.3.1 市場を牽引する同国大手製薬会社の拡大 182

10.5.4 その他のラテンアメリカ諸国 184

10.6 中東およびアフリカ 186

10.6.1 市場を牽引するヘルスケアインフラの改善 186

10.6.2 中東およびアフリカのマクロ経済見通し 187

10.7 GCC諸国 189

10.7.1 GCC諸国のマクロ経済見通し 189

10.7.2 サウジアラビア王国 191

10.7.2.1 医療インフラへの支出増が需要を促進 191

10.7.3 アラブ首長国連邦 193

10.7.3.1 医療用物流のハブが需要を促進 193

10.7.4 その他のGCC諸国 195

11 競合状況 197

11.1 はじめに 197

11.2 主要企業の戦略/勝利への権利 197

11.2.1 滅菌サービス市場における主要企業の戦略の概要 197

11.3 収益分析 199

11.4 市場シェア分析 200

11.4.1 主要市場関係者のランキング 201

11.5 企業評価マトリクス:主要企業、2023年 202

11.5.1 スター 202

11.5.2 新興のリーダー 202

11.5.3 普及しているプレイヤー 202

11.5.4 参加者 202

11.5.5 企業規模:主要プレイヤー、2023年 204

11.5.5.1 企業規模 204

11.5.5.2 方法規模 205

11.5.5.3 配信形態によるフットプリント 205

11.5.5.4 タイプによるフットプリント 206

11.5.5.5 地域によるフットプリント 206

11.6 企業評価マトリクス:新興企業/中小企業、2023年 207

11.6.1 進歩的な企業 207

11.6.2 対応力のある企業 207

11.6.3 ダイナミックな企業 207

11.6.4 スタート地点 207

11.6.5 ベンチマークによる競争力:2023年の新興企業/中小企業 209

11.7 評価および財務指標 210

11.7.1 財務指標 210

11.7.2 企業評価 210

11.8 ブランド/製品比較 211

11.9 競合シナリオ 212

11.9.1 取引 212

11.9.2 拡大 213

12 企業プロフィール 214

12.1 主要企業 214

…

…

13 付録 242

13.1 ディスカッションガイド 242

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 246

13.3 カスタマイズオプション 248

13.4 関連レポート 248

13.5 執筆者詳細 249

❖ 世界の滅菌サービス市場に関するよくある質問(FAQ) ❖

・滅菌サービスの世界市場規模は?

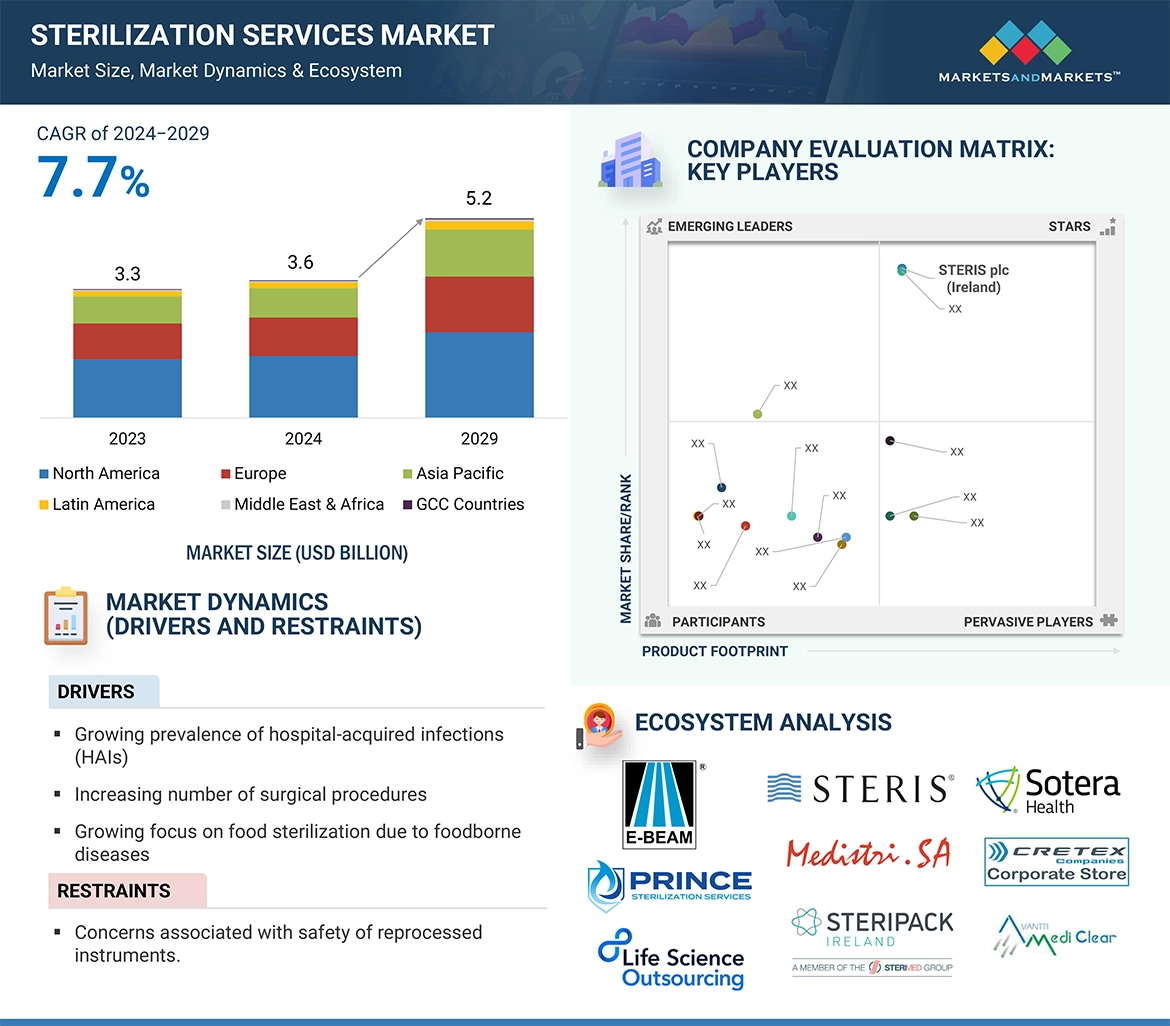

→MarketsandMarkets社は2024年の滅菌サービスの世界市場規模を36億ドルと推定しています。

・滅菌サービスの世界市場予測は?

→MarketsandMarkets社は2029年の滅菌サービスの世界市場規模を52億ドルと予測しています。

・滅菌サービス市場の成長率は?

→MarketsandMarkets社は滅菌サービスの世界市場が2024年~2029年に年平均7.7%成長すると予測しています。

・世界の滅菌サービス市場における主要企業は?

→MarketsandMarkets社は「STERIS plc(アイルランド)、Sotera Health(米国)、Servizi Italia S.p.A(イタリア)、E-BEAM Services, Inc.(米国)、BGS Beta-Gamma-Service GmbH & co. KG(ドイツ)、Medistri SA(スイス)、H.W.Andersen Products Ltd.(英国)、Cretex Companies(米国)、Life Science Outsourcing, Inc.(米国)、Microtrol Sterilisation Services Pvt Ltd. (インド)、Avantti Medi Clear(メキシコ)、SteriPack Group(アイルランド)、Europlaz(英国)、Prince Sterilization Services, LLC(米国)、Steripure(フランス)、SteriTek Inc.(米国)、Centerpiece(米国)、Sterilization Services(米国)、NextBeam(米国)、Meridian Medical(英国)、C.G. Laboratories, Inc.(米国)、Pro-Tech Design and Manufacturing Inc.(米国)、ClorDiSys Solutions Inc. (米国)、Blue Line Sterilization Services, LLC(米国)、Midwest Sterilization Corporation(米国)など ...」をグローバル滅菌サービス市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。