市場の集中と特性

世界の手術用ロボットシステム市場は、製品開発への投資の増加と研究活動の活発化により、高度な革新性を特徴とする市場となっています。例えば、2024年4月には、Virtual Incision社とネブラスカ大学が開発した外科用ロボット「spaceMIRA」が国際宇宙ステーション(ISS)に送られ、遠隔操作による試験が行われました。Virtual Incision社の小型ロボット支援手術システム「MIRA」の宇宙用バージョンは、コンパクトさと利便性を重視して設計されています。この機器の改良により、遠隔地からの遠隔手術が可能になり、医療技術の著しい進歩が示されました。

手術ロボットシステム市場は、いくつかの要因により、中規模の合併や買収が活発に行われるという特徴があります。その要因には、手術ロボットシステムに対する需要の高まりに対応し、競争力を維持するために事業拡大を目指すという目的が含まれます。例えば、2024年8月には、ロボット支援手術技術を提供するAsensus Surgical, Inc.がKARL STORZグループと合併しました。

さまざまな当局が定める規制ガイドラインは、市場成長に大きな影響を与えます。 市場に導入される前に、外科用ロボットシステムは、品質、安全性、有効性の高い基準を満たすことを保証するために、厳格な規制要件を満たさなければなりません。 例えば、米国FDAは、すべての外科用ロボットをクラスII(中程度のリスク)の機器として規制しています。 規制システムによって分類された場合、外科用ロボットの約90%が米国FDAから510(k)認可を受けています。

市場の複数の企業は、市場での地位とポートフォリオを強化するために新製品を投入し、事業拡大を図っています。例えば、2024年11月、ジョンソン・エンド・ジョンソン・メドテックは、米国FDAがOTTAVAロボット手術システムに対するIDE(医療機器臨床試験適用除外)を承認したことを報告し、米国での臨床試験の開始が可能になったと発表しました。 同社は現在、OTTAVAシステムを受け入れる臨床試験施設の準備、患者の登録、外科手術の開始を進めています。

Component Insights

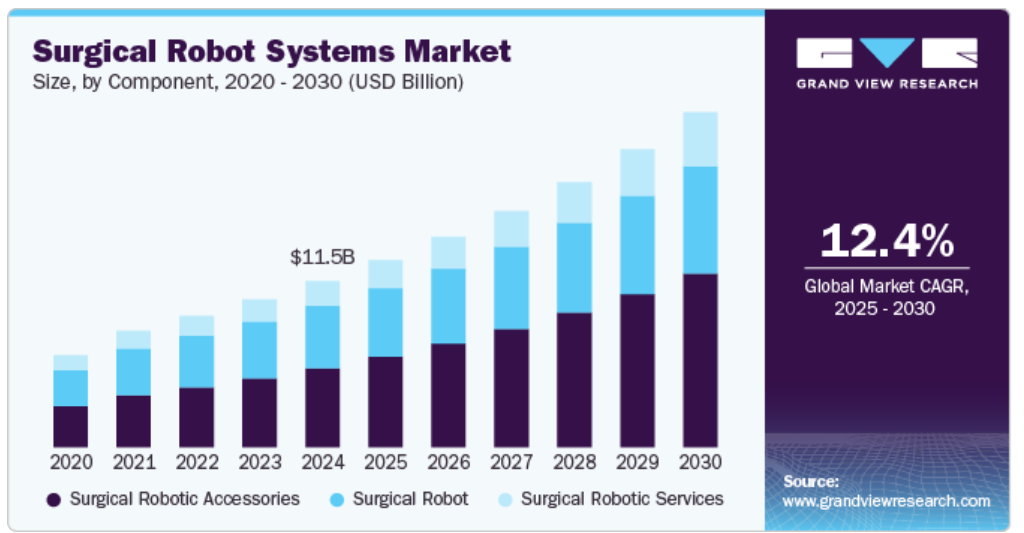

外科用ロボットのアクセサリーセグメントは、2024年に最大の収益シェア47.6%を占めました。この市場は、医療処置における外科用ロボットの操作に不可欠なさまざまな補助装置や部品で構成されています。これらの追加要素は、精度を高め、視覚化を改善し、手術の円滑な実施をサポートします。ロボット用アクセサリーには、エンドエフェクター、ロボットアーム、手首ツール、手術用カメラ、コントロールパネル、特殊器具などが含まれます。例えば、2022年9月には、外科用ロボットに特化した企業であるeCential Roboticsが、3D画像処理、ナビゲーション、ロボットアームを搭載した統合ロボットプラットフォームで米国FDAの認可を取得し、米国市場への進出を促進しました。

外科用ロボットサービスセグメントは、予測期間において最も速いCAGRで成長すると予測されています。外科手術ロボットは、肝臓、消化管、膵臓、腹部のその他の部位の手術でますます一般的に使用されるようになりました。これらのロボットは、複雑な一般外科処置を非常に正確に実施できるため、非常に有益です。精度と性能を維持するには、迅速なトレーニングと導入サービス、および定期的なメンテナンスが必要です。例えば、インテュイティブサージカルは、部品交換、ソフトウェアの更新、システム検査などを含む「ダ・ヴィンチ・コンプリートケア・サービスプラン」を提供しています。

用途別分析

整形外科セグメントは、2024年には22.5%という大きな収益シェアを占めました。主に、変形性関節症、関節リウマチ、骨粗しょう症などの整形外科疾患の増加が、整形外科セグメントを牽引しています。例えば、オーストラリア医療安全・品質委員会によると、オーストラリアでは210万人以上が変形性関節症になると予想されており、これはオーストラリアで最も一般的な関節炎の形です。さらに、より良いサービスを提供するためのさまざまな戦略を市場関係者が採用する動きが活発化していることも、市場の成長を後押ししています。例えば、2024年2月には、THINK SurgicalがWaldemar Link GmbH & Co. KGと提携し、同社のID-HUB(TMINI小型ロボットシステムで使用するインプラントモジュールの独自データバンク)にLinkSymphoKneeシステムを追加しました。これにより、より精密な整形外科手術のためのインプラントの選択肢が拡充されました。

神経学分野は、予測期間において最も速いCAGRで成長すると予想されています。パーキンソン病やてんかんなどの神経疾患の増加により、神経学分野では、神経外科処置の精度と成果の向上を目的とした高度な外科用ロボットシステムの需要が高まっています。低侵襲手術への傾向は、脳腫瘍の除去などの複雑な手術における精度の向上と合併症リスクの低減を実現する神経学特有のロボット技術の開発を推進しています。例えば、2024年9月にはZEISS Medical Technologyが、脳神経外科やその他の外科分野における複雑な外科処置に最適なデジタル視覚化、接続インテリジェンス、コラボレーションアシスタント機能を備えたKINEVO 900 Sを発売しました。

エンドユースの洞察

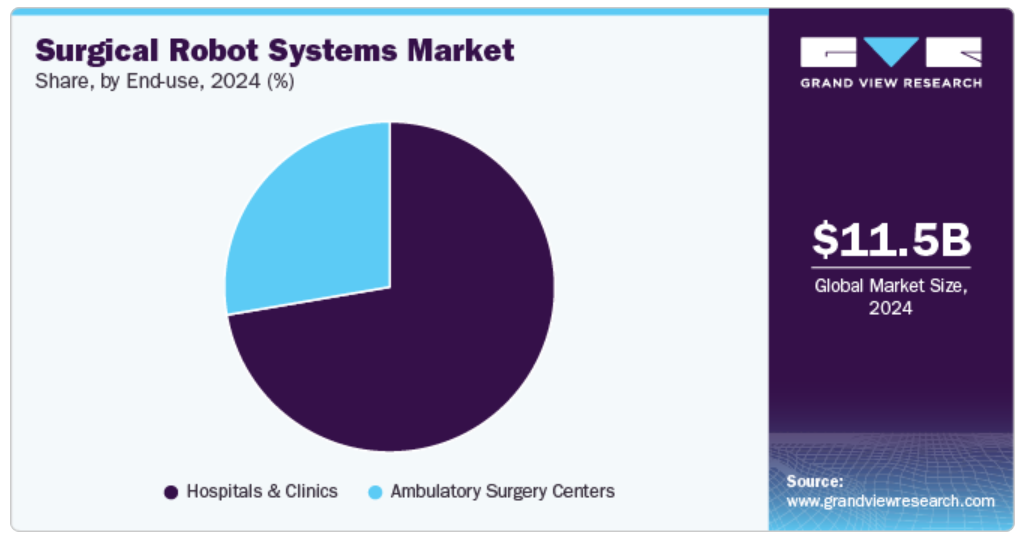

病院&クリニックセグメントは2024年に72.3%の最大の収益シェアを占め、予測期間にわたって最も速いCAGRを記録すると見込まれています。 複雑な手術を必要とする慢性疾患の患者数の増加により、病院での外科用ロボットの需要が高まっています。 その結果、入院期間が長くなっています。 この増加は主に心臓病、癌、神経疾患のケースでみられ、入院患者に対するロボット支援手術のニーズが高まっています。例えば、2024年4月には、ダートマス・ヘルス傘下のチェシャー・メディカル・センターが、インテュイティブ・サージカルの最初のロボット手術プラットフォームである「ダ・ヴィンチ Xi」を導入しました。これにより、同センターでは年間を通じてさまざまな低侵襲手術を実施することが可能になりました。当初は、胆嚢摘出術、子宮摘出術、袖状胃切除術などの一般外科手術、肥満外科手術、婦人科手術に活用される予定です。

外来手術センターセグメントは、外科手術における外来手術センターやデイケアセンターの選択肢が増加していることを受け、予測期間にわたって大幅なCAGRが見込まれています。例えば、Definitive Healthcareによると、2024年2月時点で、米国には約9,600の稼働中の外来手術センターがあります。外来施設には、早期退院、待ち時間の短縮、効率性の向上、処置コストの削減などの利点があります。さらに、患者には術後の適切な疼痛管理、最小限の副作用、早期退院、全体的なコスト抑制が提供されます。

地域別洞察

北米の外科用ロボットシステム市場は、2024年には50%以上の収益シェアを占め、市場を独占しました。北米では、外科用ロボットシステム市場の主な推進要因は、高度な医療技術とロボットの普及率の高さです。この地域には確立された医療インフラがあり、技術革新に重点的に取り組んでいるため、ロボット支援手術の導入が進んでいます。例えば、テキサス・ヘルスは2024年6月、外科医の精度を高めるために手術ロボットの数を増やし、システム全体で患者の治療結果の改善を目指しました。テキサス・ヘルスは6月までに12の病院にダ・ヴィンチ5ロボットシステムを導入することを目指していました。

米国の手術ロボットシステム市場の動向

米国の外科用ロボットシステム市場は、予測期間中に成長すると見込まれています。要因としては、市場成長を促進するための医療イノベーションへの研究開発活動の増加や多額の投資が挙げられます。また、米国のさまざまな企業が、市場での足場を拡大するための戦略を採用しています。例えば、2024年7月には、LIBERTY血管内ロボット手術システムを提供するMicrobot Medicalが、臨床試験のためにマイアミのバプテスト病院と提携しました。これは、治験審査委員会の承認と臨床試験契約の締結に続くものです。この試験にはマイアミ心臓血管研究所とマイアミがん研究所が参加し、治験用医療機器の適用除外のもと、Microbot社のLIBERTY装置が使用されます。

ヨーロッパ外科用ロボットシステム市場の動向

ヨーロッパの外科用ロボットシステム業界は、予測期間中にかなりの成長率を記録すると予想されています。ヨーロッパでは、外科用ロボットシステムの成長を促す主な要因として、精密医療への重点化、患者の自己負担費用を削減する有利な償還政策、および個別化医療ソリューションが挙げられます。ドイツ、フランス、英国などの国々は、患者の治療結果を向上させ、外科的処置を最適化するために、医療のデジタル化と自動化に多額の投資を行っています。さらに、この地域におけるロボット工学の研究が現在も継続していることから、予測期間中の市場成長が促進されると予想されます。

英国の外科用ロボットシステム市場は、予測期間中に大幅な成長率を記録すると予測されています。複数の新製品発売や規制当局からの承認の増加などの要因が市場成長を後押ししています。例えば、2024年10月には、英国に拠点を置く外科用ロボット企業であるCMR Surgicalが、米国でVersius Surgical System(Versius)の米国FDA販売認可を取得しました。

アジア太平洋外科用ロボットシステム市場の動向

アジア太平洋地域の手術ロボットシステム業界は、予測期間において最も急速に成長する地域になると予測されています。アジア太平洋地域の手術ロボットシステム市場は、医療費の増加、先進医療技術へのアクセスの改善、質の高い医療サービスを求める患者数の増加によって牽引されています。日本、韓国、中国などの国々では、高齢化人口と慢性疾患の増加により、ロボット支援手術が増加しています。

中国における外科用ロボットシステム市場は、予測期間中に大幅な成長率を記録すると予測されています。医療従事者が新しい技術に触れる機会が増えていることから、予測期間中の市場成長が促進されると見込まれています。深セン先進統合技術研究所(SIIT)などの複数の機関が、ロボット機器の精度向上を目指して脊椎外科用ロボットの研究に取り組んでいます。

中南米外科用ロボットシステム市場の動向

中南米の外科用ロボットシステム業界は、予測期間中に著しい成長率を記録すると予測されています。慢性疾患の増加、新しい技術やロボットの入手が容易になったこと、骨粗しょう症の増加が、この地域の市場成長を促進しています。例えば、国際骨粗鬆症財団によると、中南米では推定655,648件の股関節骨折が発生しており、股関節骨折による経済的負担は2050年までに130億米ドルに達すると予測されています。

ブラジルの外科用ロボットシステム市場は、医療費支出がトップクラスであることから、予測期間中に大幅な成長率を記録すると予測されています。可処分所得の増加、民間医療企業が大規模な人口プールにアクセスできる機会の増加、政府の医療支出の増加、医療研究開発の急速な拡大。

中東・アフリカ 外科用ロボットシステム市場動向

中東・アフリカの外科用ロボットシステム業界は、予測期間中に大幅な成長率を記録すると予測されています。医療インフラの改善、急速な技術進歩、慢性疾患や病気の増加による外科処置件数の増加などが、同国の外科用ロボットシステム市場を後押しする要因となっています。

UAEの外科ロボットシステム市場は、予測期間中に大幅な成長率を記録すると予測されています。低侵襲手術を行うための外科ロボットの採用が増加していることが、市場成長を後押ししています。例えば、2024年11月には、クリーブランドクリニックが、M42グループの一環として、クリーブランドクリニックアブダビで初のロボット乳房切除術を実施したと報告しました。

外科ロボットシステム業界の主要企業の洞察

外科用ロボットシステム業界で事業を展開する主要企業は、市場での存在感を高め、自社製品やサービスの普及率を上げるために、さまざまな取り組みを行っています。 市場成長を促進する上で、事業拡大活動やパートナーシップなどの戦略が重要な役割を果たしています。

主要な外科用ロボットシステム企業:

以下は、外科用ロボットシステム市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Intuitive Surgical

- THINK Surgical, Inc.

- Smith+Nephew

- Medtronic

- Stryker

- Zimmer Biomet

- CMR Surgical

- Asensus Surgical US, Inc.

- Renishaw PLC.

- MOON Surgical

最近の動向

- 2024年6月、手術室での術中使用を目的とした拡張知能技術の開発を専門とするAsensus Surgical Inc.は、KARL STORZ Endoscopy-America Inc.との合併契約を締結しました。この契約は、KARL STORZの外科ロボット産業における地位向上を目的としており、特にAsensusによる次世代LUNAシステムの進歩に重点を置いています。

- 2024年6月、ムーンサージカル社のマエストロロボット手術システムが、幅広い腹腔鏡市場における軟組織手術の向上を目的とした、FDAの2つ目の認可を受けました。適応性と効率性の向上が注目されるこのシステムは、米国とヨーロッパで限定発売され、2025年にはより幅広い発売が計画されています。

- 2024年3月、インテュイティブ・サージカル社は、新型マルチポートロボットシステム「ダ・ヴィンチ5」について、FDA 510(k)認可を取得しました。このシステムは、これまでに世界中で700万件以上の手術で使用された「ダ・ヴィンチXi」の性能をさらに向上させ、低侵襲処置の新たな標準を打ち立てます。

グローバル外科用ロボットシステム市場レポートのセグメント

このレポートでは、2018年から2030年までの各サブセグメントにおける世界、地域、国レベルでの収益成長予測と最新の業界トレンド分析を提供しています。この調査では、Grand View Researchは、コンポーネント、用途、エンドユース、地域に基づいて、世界の外科用ロボットシステム市場レポートをセグメント化しています。

- コンポーネントの見通し(収益、米ドル百万、2018年~2030年)

- 外科用ロボット

- 腹腔鏡ロボットシステム

- 整形外科用ロボットシステム

- 脳神経外科用ロボットシステム

- その他のロボットシステム

- 外科用ロボットアクセサリー

- 外科用ロボットサービス

- 外科用ロボット

- 用途別予測(収益、2018年~2030年、単位:百万米ドル)

- 整形外科

- 神経科

- 婦人科

- 泌尿器科

- その他

- エンドユース別予測(収益、2018年~2030年、単位:百万米ドル)

- 病院および診療所

- 外来手術センター

- 地域別予測(収益、2018年~2030年、単位:百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定と予測のタイムライン

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータの分析

1.4.1. データ分析モデル

1.5. 市場の策定と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 調査の前提条件

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. コンポーネントの見通し

2.2.2. 用途の見通し

2.2.3. エンドユースの見通し

2.2.4. 地域別展望

2.3. 競合他社に関する洞察

第3章 外科用ロボットシステム市場の変数、トレンド、および展望

3.1. 市場の系譜展望

3.1.1. 親市場の展望

3.1.2. 補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 外科用ロボットシステム:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

第4章 外科用ロボットシステム市場のセグメント別分析、コンポーネント別、2018年~2030年(単位:百万米ドル)

4.1. 定義および範囲

4.2. コンポーネント別市場シェア分析、2024年&2030年

4.3. セグメントダッシュボード

4.4. 外科用ロボットシステムの世界市場:コンポーネント別、2018年~2030年

4.5. 外科用ロボット

4.5.1. 外科用ロボット市場の収益予測と予測、2018年~2030年(百万米ドル

4.5.2. 腹腔鏡ロボットシステム

4.5.2.1. 腹腔鏡ロボットシステム 市場収益予測、2018年~2030年(百万米ドル)

4.5.3. 整形外科ロボットシステム

4.5.3.1. 整形外科ロボットシステム 市場収益予測、2018年~2030年(百万米ドル)

4.5.4. 脳神経外科ロボットシステム

4.5.4.1. 脳神経外科用ロボットシステム 市場収益予測、2018年~2030年(百万米ドル)

4.5.5. その他のロボットシステム

4.5.5.1. その他のロボットシステム 市場収益予測、2018年~2030年(百万米ドル)

4.6. 外科用ロボットアクセサリー

4.6.1. 外科用ロボットアクセサリー市場 収益予測、2018年~2030年(百万米ドル)

4.7. 外科用ロボットサービス

4.7.1. 外科用ロボットサービス市場 収益予測、2018年~2030年(百万米ドル)

第5章 外科用ロボットシステム市場の用途別セグメント分析、2018年~2030年(単位:百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2024年&2030年

5.3. セグメントダッシュボード

5.4. 用途別世界外科用ロボットシステム市場、2018年~2030年

5.5. 整形外科

5.5.1. 整形外科市場の収益予測と予測、2018年~2030年(百万米ドル)

5.6. 神経科

5.6.1. 神経科市場の収益予測と予測、2018年~2030年(百万米ドル)

5.7. 婦人科

5.7.1. 婦人科市場の収益予測と予測、2018年~2030年(百万米ドル)

5.8. 泌尿器科

5.8.1. 泌尿器科市場の収益予測と予測、2018年~2030年(百万米ドル)

5.9. その他

5.9.1. その他 市場収益予測、2018年~2030年(百万米ドル)

第6章 外科用ロボットシステム市場のセグメント別分析、エンドユース別、2018年~2030年(百万米ドル)

6.1. 定義と範囲

6.2. エンドユース別市場シェア分析、2024年&2030年

6.3. セグメントダッシュボード

6.4. グローバル外科用ロボットシステム市場、エンドユース別、2018年~2030年

6.5. 病院&クリニック

6.5.1. 病院&クリニック市場予測と予測、2018年~2030年(百万米ドル

6.6. 外来手術センター

6.6.1. 外来手術センター市場の推計および予測、2018年~2030年(百万米ドル)

第7章 外科用ロボットシステム市場の地域別セグメント分析、2018年~2030年(百万米ドル)

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. 地域別市場スナップショット

7.4. 地域別手術ロボットシステム市場シェア、2024年および2030年:

7.5. 北米

7.5.1. 北米の手術ロボットシステム市場、2018年~2030年(百万米ドル)

7.5.2. 米国

7.5.2.1. 米国の外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.5.3. カナダ

7.5.3.1. カナダの外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. メキシコ外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.2. 英国

7.6.2.1. 英国外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. ドイツ外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.4. フランス

7.6.4.1. フランス外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.5. イタリア

7.6.5.1. イタリア外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.6. スペイン

7.6.6.1. スペイン外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.7. ノルウェー

7.6.7.1. ノルウェー外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1. スウェーデン外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.6.9. デンマーク

7.6.9.1. デンマーク外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 日本の外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.7.2. 中国

7.7.2.1. 中国の外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.7.3. インド

7.7.3.1. インド外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. オーストラリア外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 韓国外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.7.6. タイ

7.7.6.1. タイ外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.8. 中南米

7.8.1. ブラジル

7.8.1.1. ブラジル外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. アルゼンチン外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.9. 中東・アフリカ

7.9.1. 南アフリカ

7.9.1.1. 南アフリカ外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. サウジアラビア外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. UAE 外科用ロボットシステム市場、2018年~2030年(百万米ドル)

7.9.4. クウェート

7.9.4.1. クウェート 外科用ロボットシステム市場、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業プロフィール

8.3.1. Intuitive Surgical

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーキング

8.3.1.4. 戦略的イニシアティブ

8.3.2. THINK Surgical, Inc.

8.3.2.1. 企業概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーキング

8.3.2.4. 戦略的イニシアティブ

8.3.3. スミス・アンド・ネフュー

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーキング

8.3.3.4. 戦略的イニシアティブ

8.3.4. メドトロニック

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーキング

8.3.4.4. 戦略的イニシアティブ

8.3.5. スティール

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーキング

8.3.5.4. 戦略的イニシアティブ

8.3.6. ジンマー・バイオメット

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアティブ

8.3.7. CMRサージカル

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアティブ

8.3.8. Asensus Surgical US, Inc.

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーキング

8.3.8.4. 戦略的イニシアティブ

8.3.9. Renishaw PLC.

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーキング

8.3.9.4. 戦略的イニシアティブ

8.3.10. MOON Surgical

8.3.10.1. 企業概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーキング

8.3.10.4. 戦略的イニシアティブ

表の一覧

表1. 二次情報源の一覧

表2. 略語一覧

表3. 2018年~2030年 世界外科ロボットシステム市場:コンポーネント別(単位:百万米ドル

表4. 2018年~2030年 世界外科ロボットシステム市場:用途別(単位:百万米ドル

表5. 2018年~2030年 世界外科ロボットシステム市場:エンドユース別(単位:百万米ドル

表6. 世界の外科用ロボットシステム市場、地域別、2018年~2030年(単位:百万米ドル)

表7. 北米の外科用ロボットシステム市場、国別、2018年~2030年(単位:百万米ドル)

表8. 北米の外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表9. 北米外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表10. 北米外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表11. 北米外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表12. 米国の外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表13. 米国の外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表14. 米国の外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表15:カナダの外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表16:カナダの外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表17:カナダの外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表18. メキシコ外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表19. メキシコ外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表20. メキシコ外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表21. ヨーロッパ外科用ロボットシステム市場、国別、2018年~2030年(単位:百万米ドル)

表22. ヨーロッパ外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表23. ヨーロッパ外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表24. ヨーロッパ外科用ロボットシステム市場、エンドユース別、2018年~2030年(百万米ドル)

表25. イギリス外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表26. イギリス外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表27. 英国外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表28. ドイツ外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表29. ドイツ外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表30. ドイツ 外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表31. フランス 外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表32. フランス 外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表33. フランス外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表34. イタリア外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表35. イタリア外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表36. イタリア外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表37. スペイン外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表38. スペイン外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表39. スペイン外科用ロボットシステム市場、エンドユース別、2018年~2030年(百万米ドル)

表40. デンマーク外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表41. デンマーク外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表42. デンマーク外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表43. スウェーデン外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表44. スウェーデン外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表45. スウェーデン外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表46. ノルウェー外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表47. ノルウェー外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表48. ノルウェー外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表49. アジア太平洋外科用ロボットシステム市場、国別、2018年~2030年(単位:百万米ドル)

表50. アジア太平洋外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表51. アジア太平洋外科ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表52. アジア太平洋外科ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表53. 日本外科ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表54. 日本外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表55. 日本外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表56. 中国外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表57. 中国外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表58. 中国外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表59. インド外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表60. 中国 外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表61. インド 外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表62. オーストラリア 外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表63. オーストラリア外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表64. オーストラリア外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表65. タイ外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表66. タイ外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表67. タイ外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表68. 韓国外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表69. 韓国 外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表70. 韓国 外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表71. 中南米 外科用ロボットシステム市場、国別、2018年~2030年(単位:百万米ドル)

表72. 中南米外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表73. 中南米外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表74. 中南米外科用ロボットシステム市場、エンドユース別、2018年~2030年(百万米ドル)

表75. ブラジル外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表76. ブラジル外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表77. ブラジル外科用ロボットシステム市場、エンドユース別、2018年~2030年(百万米ドル)

表78. アルゼンチン外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表79. アルゼンチン外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表80. アルゼンチン外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表81. アルゼンチン外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表82. 中東・アフリカ外科用ロボットシステム市場、国別、2018年~2030年(単位:百万米ドル)

表83. 中東・アフリカ外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表84. 中東・アフリカ外科用ロボットシステム市場、用途別、2018年~2030年(百万米ドル)

表85. 中東・アフリカ外科用ロボットシステム市場、エンドユース別、2018年~2030年(百万米ドル)

表86. 南アフリカ外科用ロボットシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表87. 南アフリカ 外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表88. 南アフリカ 外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表89. サウジアラビア 外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表90. サウジアラビア外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表91. サウジアラビア外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表92. アラブ首長国連邦外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表93. UAE 外科用ロボットシステム市場、用途別、2018年~2030年(単位:百万米ドル)

表94. UAE 外科用ロボットシステム市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表95. クウェート 外科用ロボットシステム市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表96. クウェート外科用ロボットシステム市場:用途別、2018年~2030年(単位:百万米ドル)

表97. クウェート外科用ロボットシステム市場:エンドユース別、2018年~2030年(単位:百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの処置

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場の策定と検証

図8 外科用ロボットシステム市場:見通し

図9 外科用ロボットシステムの競合に関する洞察

図10 周辺市場の見通し

図11 外科用ロボットシステム市場の推進要因の影響

図12 外科用ロボットシステム市場の阻害要因の影響

図13 ポーターの分析

図14 PESTLE分析

図15 外科用ロボットシステム市場:コンポーネントの動きの分析

図16 外科用ロボットシステム市場:コンポーネントの見通しと主な要点

図17 外科用ロボット市場予測、2018年~2030年

図18 外科用ロボットアクセサリー市場予測、2018年~2030年

図19 外科用ロボットサービス市場予測、2018年~2030年

図20 腹腔鏡ロボットシステム市場予測、2018年~2030年

図21 整形外科用ロボットシステム市場予測、2018年~2030年

図22 脳神経外科用ロボットシステム市場予測、2018年~2030年

図23 その他のロボットシステム市場予測、2018年~2030年

図24 外科用ロボットシステム市場:用途別動作分析

図25 外科用ロボットシステム市場:用途別見通しと主な要点

図26 整形外科市場予測、2018年~2030年

図27 神経内科市場予測、2018年~2030年

図28 婦人科市場予測、2018年~2030年

図29 泌尿器科市場予測、2018年~2030年

図30 その他市場の予測、2018年~2030年

図31 外科用ロボットシステム市場:エンドユース別 推移分析

図32 外科用ロボットシステム市場:エンドユース別 見通しと主な要点

図33 病院&クリニック市場予測、2018年~2030年

図34 外来手術センター市場の予測、2018年~2030年

図35 世界の手術ロボットシステム市場:地域別動向分析

図36 世界の手術ロボットシステム市場:地域別予測と主要所見

図37 北米の手術ロボットシステム市場予測、2018年~2030年(百万米ドル

図38 主要国の動向

図39:米国の外科用ロボットシステム市場予測、2018年~2030年(単位:百万米ドル)

図40:主要国の動向

図41:カナダの外科用ロボットシステム市場予測、2018年~2030年(単位:百万米ドル)

図42:主要国の動向

図43:メキシコ外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図44:ヨーロッパ外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図45:主要国別動向

図46:イギリス外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図47 主要国の動向

図48 ドイツの外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図49 主要国の動向

図50 スペインの外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図51 主要国の動向

図52 フランス外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図53 主要国の動向

図54 イタリア外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図55 主要国の動向

図56 ノルウェーの外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図57 主要国の動向

図58 デンマークの外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図59 主要国の動向

図60 スウェーデンの外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図61 アジア太平洋地域の外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図62 主要国の動向

図63 日本の外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図64 主要国の動向

図65 中国の外科用ロボットシステム市場の推計および予測、2018年~2030年(百万米ドル)

図66 主要国の動向

図67 インドの外科用ロボットシステム市場の推計および予測、2018年~2030年(百万米ドル)

図68 主要国の動向

図69 オーストラリアの外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図70 主要国の動向

図71 韓国の外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図72 主要国の動向

図73 タイの外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図74 中南米の外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図75 主要国の動向

図76 ブラジルの外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図77 主要国の動向

図78 アルゼンチンの外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図79 中東・アフリカの外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図80 主要国の動向

図81 南アフリカ外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図82 主要国の動向

図83 サウジアラビア外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図84 主要国の動向

図85 UAE 外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図86 主要国の動向

図87 クウェート 外科用ロボットシステム市場予測、2018年~2030年(百万米ドル)

図88 主要企業カテゴリー

図89 ヒートマップ分析 2024