1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 市場範囲 30

1.3.1 対象市場 30

1.3.2 対象範囲 31

1.3.3 対象年 31

1.3.4 対象通貨 31

1.4 利害関係者 32

1.5 変更の概要 32

1.6 現在のトレンド 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 一次情報源からの主要データ 38

2.1.2.2 業界の主要な洞察 39

2.2 市場規模の推定 41

2.3 市場の区分とデータ・トライアングレーション 46

2.4 市場シェアの推定 47

2.5 前提条件 47

2.6 制約 47

2.6.1 方法論に関する制約 47

2.6.2 範囲に関する制約 47

2.7 リスク評価 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 53

4.1 外科用ロボット市場の概要 53

4.2 アジア太平洋地域:外科用ロボット市場、製品別および国別(2023年) 54

4.3 外科用ロボット市場:地理的成長機会 55

4.4 外科用ロボット市場:地域別(2022年~2029年) 56

4.5 外科用ロボット市場:先進国市場と新興国市場 56

5 市場概要 57

5.1 はじめに 57

5.2 市場力学 57

5.2.1 推進要因 58

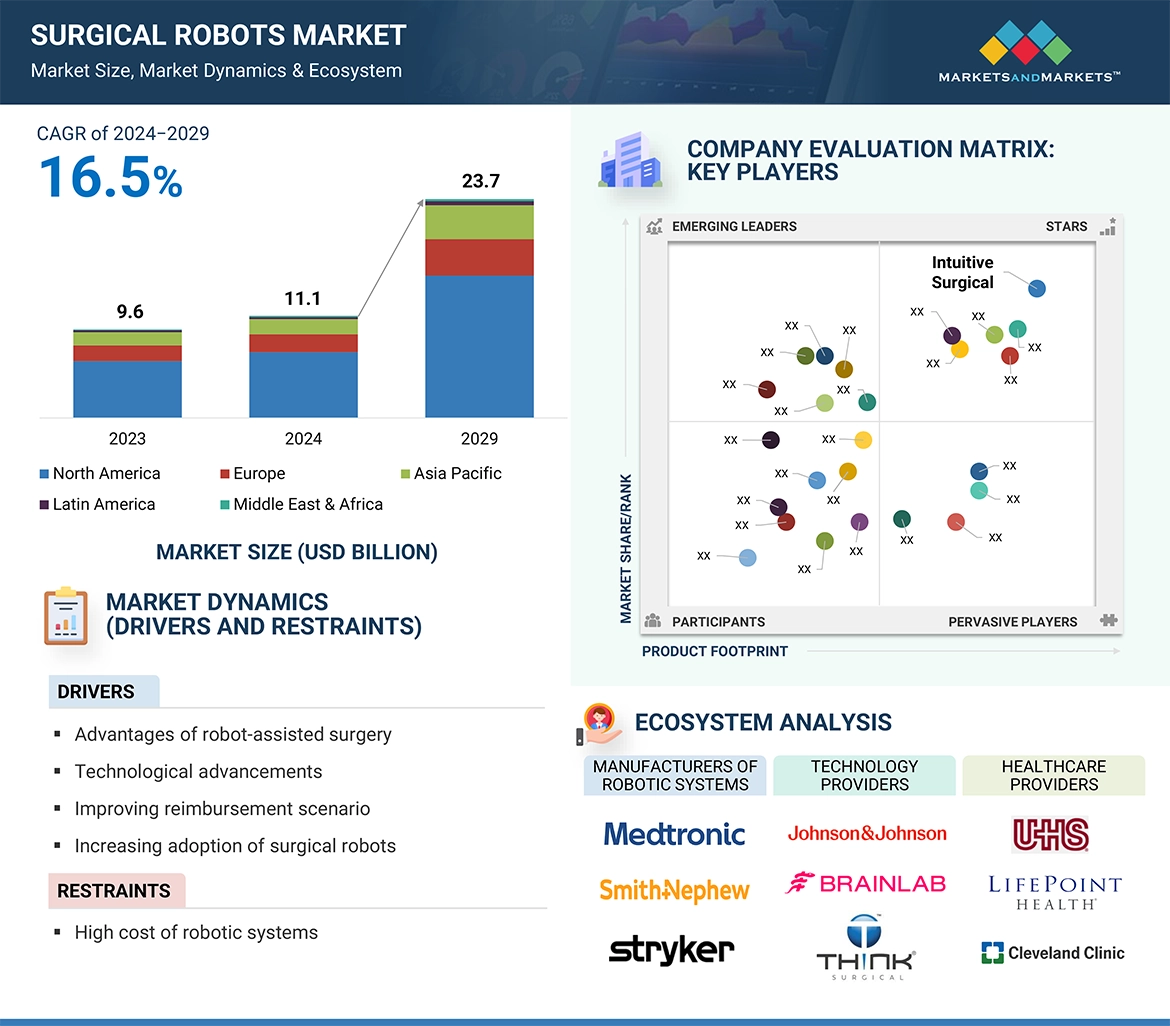

5.2.1.1 ロボット支援手術の利点 58

5.2.1.2 技術の進歩 58

5.2.1.3 償還状況の改善 59

5.2.1.4 外科用ロボットの採用増加 60

5.2.1.5 医療用ロボット研究への資金提供の増加 60

5.2.2 阻害要因 61

5.2.2.1 ロボットシステムのコスト高 61

5.2.3 機会 61

5.2.3.1 ASCにおける外科用ロボットの普及率上昇 61

5.2.3.2 新興市場における成長機会 62

5.2.4 課題 63

5.2.4.1 手術ミス 63

5.3 業界動向 64

5.3.1 外科用ロボットを使用した低侵襲手術の増加 64

5.3.2 遠隔手術とテレプレゼンス 65

5.3.3 外科手術用ナビゲーションおよびイメージング技術の台頭 65

5.3.4 ロボット外科手術手技の地域別概観 65

5.3.5 2020年~2023年、一般的に使用される外科手術ロボットシステムの地域別概観 66

5.3.6 外科用ロボットシステムに対する患者の希望に関する地域別概観 66

5.4 生態系分析 67

5.5 サプライチェーン分析 69

5.6 バリューチェーン分析 70

5.7 技術分析 71

5.7.1 主要技術 71

5.7.1.1 ロボットアームおよびロボット機器 71

5.7.1.2 人工知能(AI)および機械学習(ML) 71

5.7.1.3 テレプレゼンス 72

5.7.1.4 5G テクノロジー 72

5.7.2 補完的テクノロジー 72

5.7.2.1 拡張現実(AR)および仮想現実(VR) 72

5.7.2.2 3D プリンティング 72

5.8 ポーターのファイブフォース分析 73

5.8.1 新規参入者の脅威 74

5.8.2 代替品の脅威 74

5.8.3 サプライヤーの交渉力 74

5.8.4 バイヤーの交渉力 74

5.8.5 競争の激しさ 74

5.9 主要な利害関係者と購買基準 75

5.9.1 購買プロセスにおける主要な利害関係者 76

5.9.2 購買基準 76

5.10 規制環境 77

5.10.1 北米 77

5.10.1.1 米国 77

5.10.2 欧州 78

5.10.3 アジア太平洋 78

5.10.3.1 日本 78

5.10.3.2 中国 79

5.10.3.3 インド 80

5.10.4 規制当局、政府機関、その他の組織 80

5.11 特許分析 81

5.11.1 手術ロボットの特許公開動向 81

5.12 貿易分析 84

5.12.1 医療および外科科学で使用される機器および器具の輸入分析 84

5.12.2 医療および外科科学で使用される機器および器具の輸出分析 85

5.13 価格分析 85

5.13.1 主要企業別平均販売価格 85

5.13.2 地域別平均販売価格の傾向 86

5.14 償還分析 86

5.15 主要な会議およびイベント、2024年~2025年 88

5.16 未充足のニーズとエンドユーザーの期待 89

5.16.1 未充足のニーズ 89

5.16.2 手術ロボット市場におけるエンドユーザーの期待 90

5.17 隣接市場分析 91

5.18 投資と資金調達のシナリオ 91

5.19 ケーススタディ 92

5.19.1 高精度ロボットによる外科手術の未来の変革 92

5.19.2 HUNJAN病院が膝関節置換手術用に整形外科手術ロボットを導入 92

5.19.3 バイオノート・ラボが、脳疾患の治療を目的としたリモコン操作のマイクロロボットを開発 93

5.20 ジェネレーティブAIが手術ロボット市場に与える影響 93

6 外科用ロボット市場、提供別 94

6.1 はじめに 95

6.2 器具およびアクセサリー 96

6.2.1 市場成長を促進する器具およびアクセサリーの定期的購入の必要性 96

6.3 ロボットシステム 98

6.3.1 腹腔鏡ロボットシステム 101

6.3.1.1 腹腔鏡ロボット手術の人気が高まり、市場を牽引 101

6.3.2 整形外科ロボットシステム 103

6.3.2.1 整形外科ロボットを提供する市場参加者の増加が成長を後押し 103

6.3.3 脳神経外科用ロボットシステム 106

6.3.3.1 再現性と精度が普及を促進 106

6.3.4 その他のロボットシステム 108

6.4 サービス 110

6.4.1 市場を推進するサービスに対する継続的なニーズ 110

7 外科用ロボット市場、用途別 112

7.1 はじめに 113

7.2 一般外科 114

7.2.1 ロボット支援による一般外科手術の選択肢の増加が市場成長を促進 114

7.3 婦人科手術 116

7.3.1 子宮全摘術件数の増加により、外科用ロボットの需要が増加 116

7.4 整形外科手術 118

7.4.1 膝関節再建術に対するニーズの高まりが成長を後押し 118

7.5 泌尿器科手術 120

7.5.1 泌尿器系疾患の増加が外科用ロボットの需要を促進 120

7.6 神経外科 122

7.6.1 神経外科手術におけるロボット技術の利用拡大が市場を牽引 122

7.7 マイクロサージェリー 124

7.7.1 低侵襲手術と手術ロボットの交差が成長を後押し 124

7.8 耳科手術 126

7.8.1 耳関連疾患の増加 126

7.9 その他の用途 128

8 外科用ロボット市場、エンドユーザー別 131

8.1 はじめに 132

8.2 病院およびクリニック 133

8.2.1 ロボット支援手術の増加が市場成長を促進 133

8.3 外来手術センター 136

8.3.1 費用対効果の高い治療により、患者が外来手術センターを好む傾向が強まり、成長を促進 136

9 地域別外科用ロボット市場 139

9.1 はじめに 140

9.2 北米 142

9.2.1 北米:マクロ経済の見通し 142

9.2.2 米国 147

9.2.2.1 米国が北米の手術ロボット市場を独占 147

9.2.3 カナダ 151

9.2.3.1 手術ロボットの採用増加が市場を牽引 151

9.3 欧州 154

9.3.1 欧州:マクロ経済の見通し 154

9.3.2 ドイツ 159

9.3.2.1 ドイツが欧州の外科用ロボット市場を独占 159

9.3.3 英国 163

9.3.3.1 外科用ロボットの導入を支援する投資の増加が市場を後押し 163

9.3.4 フランス 166

9.3.4.1 外科用ロボットシステムに対する投資と需要の増加が成長を促進 166

9.3.5 スペイン 170

9.3.5.1 ロボット支援手術の件数増加とイニシアティブが成長を促進 170

9.3.6 イタリア 173

9.3.6.1 ロボット手術件数の増加が市場を牽引 173

9.3.7 その他の欧州諸国 177

9.4 アジア太平洋地域 180

9.4.1 アジア太平洋地域:マクロ経済の見通し 180

9.4.2 日本 185

9.4.2.1 日本がアジア太平洋市場を独占 185

9.4.3 中国 189

9.4.3.1 国内企業による市場活性化に向けた取り組みの増加 189

9.4.4 インド 193

9.4.4.1 市場成長を支えるインドのヘルスケアインフラの整備 193

9.4.5 オーストラリア 197

9.4.5.1 市場拡大に向けたオーストラリアにおける外科手術ロボットトレーニングプログラムの実施と開発の増加 197

9.4.6 韓国 200

9.4.6.1 市場成長を確実にするための外科手術ロボットの設置の増加 200

9.4.7 アジア太平洋地域その他 203

9.5 ラテンアメリカ 207

9.5.1 ラテンアメリカ:マクロ経済の見通し 207

9.5.2 ブラジル 211

9.5.2.1 対象疾患の発生率の上昇と医療費の増加が市場を牽引 211

9.5.3 メキシコ 215

9.5.3.1 市場成長を支える外科手術ロボットへの重点化 215

9.5.4 ラテンアメリカその他 218

9.6 中東およびアフリカ 221

9.6.1 中東およびアフリカ:マクロ経済の見通し 222

9.6.2 GCC諸国 226

9.6.2.1 堅調なヘルスケア産業が市場を牽引 226

9.6.3 中東およびアフリカのその他地域 230

10 競合状況 234

10.1 概要 234

10.2 主要企業の戦略/勝利への権利 234

10.2.1 外科用ロボット市場における各社の戦略の概要 235

10.3 収益分析 236

10.4 市場シェア分析 236

10.5 企業評価マトリクス:主要企業、2023年 239

10.5.1 スター評価 239

10.5.2 新興のリーダー 239

10.5.3 普及しているプレーヤー 240

10.5.4 参加者 240

10.5.5 企業規模:主要プレーヤー、2023年 241

10.5.5.1 企業規模 241

10.5.5.2 サービス提供範囲 242

10.5.5.3 アプリケーション提供範囲 243

10.5.5.4 エンドユーザー提供範囲 244

10.5.5.5 地域提供範囲 245

10.6 企業評価マトリクス:2023年の新興企業/中小企業 246

10.6.1 進歩的な企業 246

10.6.2 ダイナミックな企業 246

10.6.3 スタートアップ 246

10.6.4 対応力のある企業 246

10.6.5 ベンチマーキングによる競争:スタートアップ/中小企業、2023年 248

10.7 評価および財務指標 249

10.7.1 財務指標 249

10.7.2 企業評価 249

10.8 ブランド/製品比較 250

10.9 競合シナリオ 251

10.9.1 製品およびサービスの発売と承認 251

10.9.2 取引 252

10.9.3 拡大 253

10.9.4 その他の動向 253

11 企業プロフィール 254

11.1 主要企業 254

…

…

12 付録 312

12.1 ディスカッションガイド 312

12.2 KnowledgeStore: MarketsandMarketsの購読ポータル 316

12.3 カスタマイズオプション 318

12.4 関連レポート 318

12.5 執筆者詳細 319

❖ 世界の手術ロボット市場に関するよくある質問(FAQ) ❖

・手術ロボットの世界市場規模は?

→MarketsandMarkets社は2024年の手術ロボットの世界市場規模を111億米ドルと推定しています。

・手術ロボットの世界市場予測は?

→MarketsandMarkets社は2029年の手術ロボットの世界市場規模を237億米ドルと予測しています。

・手術ロボット市場の成長率は?

→MarketsandMarkets社は手術ロボットの世界市場が2024年~2029年に年平均16.5%成長すると予測しています。

・世界の手術ロボット市場における主要企業は?

→MarketsandMarkets社は「Intutive Surgical(米国)、Stryker(米国)、Medtronic(アイルランド)、Smith+Nephew(英国)、Zimmer Biomet(米国)、Asensus Surgical(米国)、Siemens Healthineers(ドイツ 、CMR Surgical(英国)、Johnson & Johnson(米国)、Renishaw Plc(英国)、Avateramedical GmbH(ドイツ)、Brainlab AG(ドイツ)、Think Surgical(米国)、Medicaroid Corporation(日本)、Globus Medical, Inc. (米国)、Corin Group(英国)、Ecential Robotics(フランス)、Titan Medical, Inc.(カナダ)、TINAVI Medical(中国)、Monteris(米国)、Microsure(オランダ)、Medical Microinstruments(米国)、Momentis Innovative Surgery(イスラエル)、Distalmotion(スイス)、Novus Arge(トルコ)など ...」をグローバル手術ロボット市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。