市場の集中と特性

外科用スネア市場は、主要企業が技術革新、製品開発、戦略的提携を通じて市場を支配している、中程度の集中市場です。各企業は、ポリープ除去や内視鏡処置など、多様な外科的ニーズに対応する高精度で使い捨てまたは再使用可能なスネアの製造に重点的に取り組んでいます。この市場は、厳格な規制基準、低侵襲処置の需要、および性能向上のための先進材料の採用増加によって特徴付けられます。新興企業はコスト効率の高いソリューションを提供することで競争し、一方、既存企業は強力な流通ネットワークと研究開発への投資を活用しています。業界の成長は、外科手術の増加と、世界的な医療システムにおけるより安全で効率的な機器のニーズの高まりによって牽引されています。

外科用スネア業界は非常に革新的であり、低侵襲ソリューションの進歩に重点を置いています。2019年10月、オリンパスは、内視鏡処置中のポリープ除去における汎用性と精度を追求したホット/コールドポリペクトミー・スネアを発売しました。この革新的な機器は、熱切除と冷切除の両方を可能にし、効率性と安全性の向上を実現します。 その高度な設計により、操作性も向上しており、患者の治療結果を最適化する最先端の医療技術の開発に専心するオリンパスの姿勢が反映されています。 このような多用途の機器の登場は、より安全で効率的な手術用機器に対する高まる需要に応えることに業界が重点を置いていることを示しています。同時に、医療の進歩を革新と患者中心のソリューションによって支援しています。

規制は、製品の安全性、品質、有効性を確保し、手術用スネア業界に大きな影響を与えています。FDAやCEのような規制当局は、素材の使用、製造工程、臨床評価に対して厳格な基準を課しています。 規制への準拠は、より安全で信頼性の高い機器の開発をメーカーに促すことで、イノベーションを推進します。 規制の遅延や承認の厳格化は、製品発売までのスケジュールを延長し、市場成長に影響を及ぼす可能性があります。 上市後の監視と報告要件への準拠は、継続的な安全性と性能を確保します。 規制のグローバルな調和は国際貿易に影響を及ぼし、再利用可能な機器や使い捨て機器に関する政策の進化は生産戦略に影響を及ぼします。全体として、規制は業界の状況を形作り、医療従事者と患者の間の信頼を育みます。

合併と買収(M&A)は、外科用スネア業界を形成する上で重要な役割を果たし、市場の統合と革新を推進します。大手企業は、製品ポートフォリオの拡大、研究開発能力の強化、流通ネットワークの強化を目的として、中小企業を買収します。こうした取引は、進化する外科的ニーズに応えるために、スネアの設計や素材の改良など、技術の進歩を促進します。また、M&Aは企業が新興市場に参入し、規模の経済を実現することを可能にします。 規制当局の承認や統合の課題は、取引の成功に影響を与える可能性があります。 全体として、M&A活動は、高度な外科的ソリューションに対する世界的な需要にリソースを合わせることにより、競争上の優位性を高め、イノベーションを促進し、業界の成長を支えています。

外科用スネア業界における製品の代替品には、生検鉗子、電気メス、レーザーベースのシステムなど、ポリープ除去や組織切除のための代替ツールがあります。これらの代替品には、正確な切断、熱損傷の低減、特定の処置との適合性など、さまざまな利点があります。しかし、その採用はコスト、処置の種類、外科医の好みなどの要因によって左右されます。代替品は特定の課題に対処できますが、汎用性、効率性、熱および冷切除の両方に対応できる能力により、外科用スネアは依然として好まれています。代替品の進歩は競争をもたらす可能性がありますが、外科用スネアは確立された信頼性と内視鏡処置への統合の容易さにより、引き続き市場を独占しています。

医療用スネア業界は、医療への投資の増加、低侵襲処置への需要の高まり、流通ネットワークの強化によって牽引されています。アジア太平洋地域や中南米の新興市場では、医療インフラの改善と内視鏡処置への認識の高まりにより成長を遂げています。北米とヨーロッパは、高度な医療システムと強力な規制遵守によって支えられ、技術革新と導入でリードしています。企業は、地域ごとのニーズに応えるために、戦略的パートナーシップ、現地生産、およびカスタマイズされた製品提供に重点的に取り組んでいます。この拡大により、未開拓市場へのアクセスが可能になり、急速に進化する医療環境の多様なニーズに応えながら、グローバルな成長を促進しています。

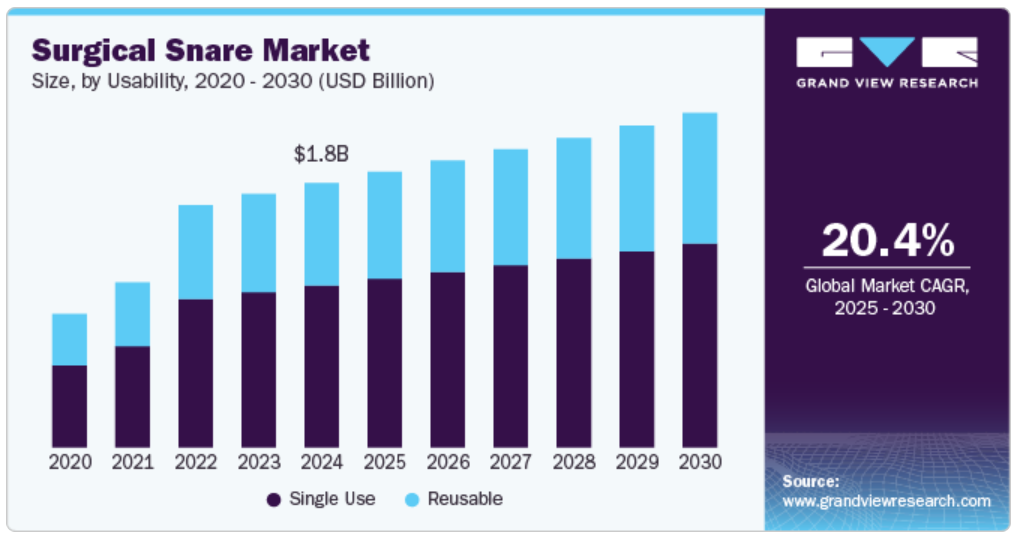

ユーザビリティの洞察

2024年には、単回使用セグメントが最大の収益シェア61.3%を占めました。シングルユースのトラップには、ソフトワイヤー楕円形、三日月形、楕円形、ハードワイヤー楕円形のトラップがあります。 用途によってさまざまな形状やワイヤー特性が求められ、凝固作用を高める太いワイヤーや、平坦なポリープ用の硬いトラップなどがあります。 医療施設における利便性と安全性の確保を目的としたシングルユース器具の採用が増加していることから、このセグメントの成長は加速すると予想されます。

再利用可能なセグメントは、予測期間において最も速いCAGRを記録すると予想されています。費用対効果が高く、持続可能な医療機器に対する需要の高まりと、医療廃棄物や環境への影響の低減に対する注目度の高まりが相まって、再利用可能な外科用スネアの採用が促進されています。これらの機器は、耐久性、滅菌の容易さ、医療施設にとっての長期的なコスト削減などの利点を提供します。

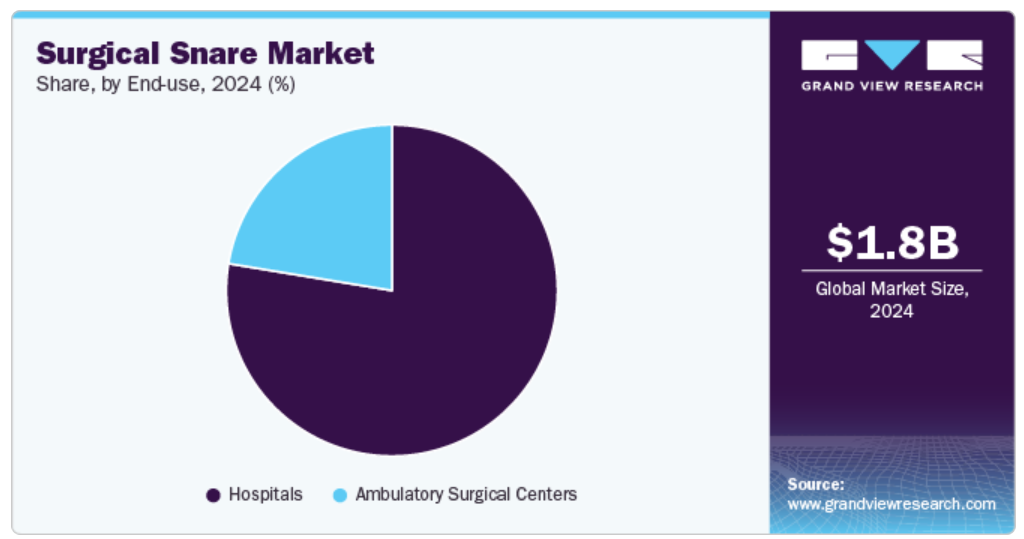

エンドユースの洞察

2024年には、病院セグメントが77.6%の最大の収益シェアを獲得しました。病院セグメントは、手術件数の多さから最大の収益を生み出すセグメントとなっています。CDCによると、血管形成術や腎臓移植、肝臓移植などの外科処置がここ数年で急増しています。外傷の発生率も増加していることから、病院の外科用機器に対する需要は近年大幅に増加しています。

外来手術センター(ASC)セグメントは、予測期間において最も速いCAGRを記録すると予測されています。その要因としては、自己負担費用の低減、患者アクセスの改善、施設費用の減少が挙げられます。

用途別分析

2024年には、消化器内視鏡セグメントが31.5%の最大の収益シェアを占め、予測期間にわたってその優位性を維持すると予測されています。胃カメラ検査件数の増加、消化器(GI)疾患の診断および治療における内視鏡の採用率上昇、胃カメラ検査用の高度な製品が利用可能であることなどが、胃カメラ検査の使用を促進する要因となっています。

関節鏡検査は、予測期間において最も速いCAGRで拡大すると予測されています。関節鏡検査の採用は、関節炎などの加齢に伴う疾患のリスクを抱える高齢者人口の増加、および膝や肩などの関節損傷の発生率の増加により、増加すると予測されています。疾病対策予防センターの推計によると、米国では成人の約4人に1人、約5,850万人が医師により関節炎と診断されています。

地域別洞察

北米の外科用スネア市場は、2024年には世界の収益シェアの44.1%を占め、圧倒的な地位を維持しました。米国病院協会の統計(2024年)によると、米国には約6,120の稼働中の病院があり、心臓血管疾患、癌、外傷などの疾患に対して年間4,000万~5,000万件の手術を行っています(NCBI、2020年)。 手術件数の増加は、外科用機器の需要を押し上げます。 さらに、2022年の心臓疾患による死亡者数は702,880人に上り、低侵襲処置に対する需要の高まりが浮き彫りになり、市場の成長を後押ししています。

米国の外科用スネア市場の動向

米国の外科用スネア市場は、高度に発達した医療制度と先進的な治療施設に支えられ、2024年には北米市場の大きなシェアを占めていました。美容整形、歯科、整形外科など、低侵襲手術の増加が成長を牽引しています。美容整形手術は、加齢に対する自覚や減量トレンドの高まりを追い風に、2023年には5%成長し、合計1,575,244件の処置が行われました。

ヨーロッパの外科用スネア市場の動向

2024年には世界第2位の規模となるヨーロッパの外科用スネア市場は、ヨーロッパで6,100万人が罹患し、2030年には6,700万人に達すると予測される糖尿病などの慢性疾患の増加により成長しています。ロボット支援手術の採用増加と外来クリニックの拡大により、高度な携帯用ツールの需要がさらに高まっています。

英国の外科用スネア市場は、一人当たりの高所得、確立された医療制度、多数の医療従事者、医療サービスへの容易なアクセス、高度な医療機器の入手可能性、および支援的な償還政策などの要因により、着実に拡大しています。これらの要素が相まって、この地域の市場の成長を促進しています。

フランスにおける外科用スネア市場は拡大しており、質の高い患者中心のサービスへのアクセスを保証する多額の医療支出に支えられています。世界銀行のデータによると、2021年にはフランスのGDPの約12.31%が医療に割り当てられました。その堅固な医療インフラは、低侵襲手術器具やデバイスの採用を促進しています。

ドイツの外科用スネア市場は、主に慢性疾患の増加によって牽引されています。国際糖尿病連合によると、2021年には、ドイツの成人人口62,027,700人の10%にあたる6,199,900人が糖尿病を患っていました。この負担の増加は、高度な外科用ツールの需要を大幅に押し上げています。

アジア太平洋外科用スネア市場の動向

アジア太平洋地域の外科用スネア市場は、特に中国、インド、日本において、がん、糖尿病、心血管疾患などの慢性疾患の増加により急速に成長しています。2022年にはインドで140万件のがん診断が予測されており、高度な外科用器具の需要が急増しています。さらに、低侵襲処置の採用やロボットシステムなどの外科技術の革新により、患者の治療結果が改善されています。病院はケアの改善を目的に最新器具への投資を増やしており、これが地域の市場成長を促進しています。

日本の外科用スネア市場は、主に高齢化社会の進展により成長しており、世界銀行のデータによると、2023年には65歳以上の高齢者が人口の約30%を占める見通しです。 高度な外科用ツールの導入や頻繁な新製品発売により、成長はさらに加速しています。 メーカー各社は、精度、効率、患者ケアを向上させる革新的な器具の開発に向けて、研究開発に多額の投資を行っています。

中国の外科用スネア市場は、人口における整形外科的疾患の増加を背景に、急速な成長が見込まれています。2023年7月にBioMed Central Ltd.が発表した研究では、中国の高齢者人口において骨粗鬆症性骨折が蔓延していることが明らかになりました。さらに、この研究では、2000年から2010年にかけてから2012年から2022年にかけて、その蔓延率が大幅に増加していることが報告されています。

インドの外科用スネア市場は、消化器疾患および大腸がんの増加を背景に、大幅な成長が見込まれています。大腸がんの症例は毎年5%の割合で増加しており、低侵襲処置の需要が急増しています。2050年までに20%に達すると予測されているインドの高齢化人口は、この需要をさらに加速させています。政府主導のイニシアティブ、例えば「Ayushman Bharat」計画などは、高度な医療へのアクセスを向上させ、外科用スネアの採用を後押ししています。

中南米のサージカルスネア市場の動向

中南米のサージカルスネア市場は主にブラジルとアルゼンチンによって牽引されています。中南米の高齢者人口は増加しており、医療サービスおよび医療製品の需要が高まっています。例えば、世界銀行によると、中南米およびカリブ海地域の65歳以上の成人人口は2023年には総人口の約9%を占めており、2050年にはその数が倍増すると予想されています。

中東・アフリカ外科用スネア市場の動向

中東・アフリカの外科用スネア市場は、胃腸障害や大腸がんの増加により成長しています。 内視鏡処置に対する認識の高まりにより、低侵襲処置の採用が拡大しています。 特にアラブ首長国連邦(UAE)とサウジアラビアでは、医療インフラへの投資が増加しており、高度な医療機器へのアクセスが向上しています。さらに、2030年までに7%に達すると予想されるこの地域の人口の高齢化は、高度な診断および治療ソリューションを推進する政府の取り組みと並んで、市場の成長をさらに後押ししています。

サウジアラビアにおける外科用スネア市場は、高齢者人口の増加と国内で実施される外科処置の多さにより、大幅な成長が見込まれています。高齢者人口は、さまざまな健康問題を抱えていることが多いため、外科用器具の需要を押し上げるものと予想されます。2023年10月にArab Newsが発表した記事によると、サウジアラビアの高齢者人口は2022年の111万人から2035年には358万人に増加すると予測されています。したがって、今後高齢者人口の増加に伴い、外科用スネアの需要も増加すると見込まれています。

外科用スネア企業に関する主な洞察

外科用スネア市場における競争環境は、Cook、Medtronicなどの主要企業がひしめく、非常に競争の激しい状況です。大手企業は、顧客の未充足ニーズに応えるべく、新製品開発、提携、買収、合併、地域拡大など、さまざまな有機的・非有機的戦略に取り組んでいます。

主要外科用スネア企業:

以下は、外科用スネア市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Medtronic

- Boston Scientific Corporation

- Medline Industries, Inc.

- Olympus Corporation

- Cook

- CONMED Corporation

- Steris (U.S.)

- Merit Medical Systems

- Avalign Technologies

- Hill-Rom Holdings, Inc.

- Sklar Surgical Instruments

最近の動向

- 2018年2月、Teleflexは末梢処置用の0.035インチスネアの次世代バージョン2種を米国で発売しました。これらのデバイスは、精度、柔軟性、制御性が向上しており、困難な血管症例における高度な回収と操作をサポートします。この発売は、Teleflexが低侵襲末梢介入における技術革新と臨床結果の改善に尽力していることを示しています。

グローバル外科用スネア市場レポートのセグメンテーション

このレポートでは、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新トレンドと機会に関する分析を提供しています。この調査では、Grand View Researchは、外科用スネア市場レポートをユーザビリティ、用途、エンドユース、地域に基づいてセグメント化しています。

- ユーザビリティの見通し(収益、百万米ドル、2018年~2030年)

- 単回使用

- 再使用可能

- 用途の見通し(収益、百万米ドル、2018年~2030年)

- 消化器内視鏡

- 腹腔鏡

- 泌尿器内視鏡

- 婦人科内視鏡

- 関節鏡

- 気管支鏡

- 縦隔鏡

- 喉頭鏡

- その他

- エンドユース展望(収益、USD百万、2018年~2030年)

- 病院

- 外来外科センター

- 地域別展望(収益、USD百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ノルウェー

- デンマーク

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. セグメントの定義

1.1.1. ユーザビリティ

1.1.2. 用途

1.1.3. エンドユース

1.1.4. 地域範囲

1.1.5. 予測と見通しのタイムライン

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. ヨーロッパにおける一次インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. 中南米における一次インタビューのデータ

1.3.5.5. 中東・アフリカにおける一次インタビューのデータ

1.4. 情報またはデータの分析

1.4.1. データ分析モデル

1.5. 市場の策定と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. ユーザビリティの見通し

2.2.2. 用途の見通し

2.2.3. エンドユースの見通し

2.3. 地域の見通し

2.4. 競合に関する洞察

第3章 外科用スネア市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 低侵襲処置に対する需要の高まり

3.2.1.2. 消化器系疾患の増加

3.2.1.3. 人口の高齢化

3.2.2. 市場抑制要因の分析

3.2.2.1. 規制上の課題

3.3. 外科用スネア市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL 分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法的情勢

第4章 外科用スネア市場:ユーザビリティ予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 外科用スネア市場:ユーザビリティ動向分析

4.3. 外科用スネア市場:ユーザビリティ別展望(百万米ドル

4.4. 市場規模・予測および動向分析、2018年~2030年

4.5. 単回使用

4.5.1. 単回使用市場の収益予測、2018年~2030年(百万米ドル

4.6. 再使用可能

4.6.1. 再使用可能市場の収益予測、2018年~2030年(百万米ドル)

第5章 外科用スネア市場:用途別予測&トレンド分析

5.1. セグメントダッシュボード

5.2. 外科用スネア市場:用途別推移分析

5.3. 用途別外科用スネア市場の見通し(百万米ドル)

5.4. 市場規模・予測とトレンド分析、2018年~2030年

5.5. 消化器内視鏡

5.5.1. 消化器内視鏡市場の収益予測、2018年~2030年(百万米ドル

5.6. 腹腔鏡

5.6.1. 腹腔鏡検査市場の収益予測、2018年~2030年(百万米ドル)

5.7. 泌尿器内視鏡

5.7.1. 泌尿器内視鏡市場の収益予測、2018年~2030年(百万米ドル)

5.8. 婦人科内視鏡

5.8.1. 婦人科内視鏡市場 収益予測と予測、2018年~2030年(百万米ドル)

5.9. 関節鏡

5.9.1. 関節鏡市場 収益予測と予測、2018年~2030年(百万米ドル)

5.10. 気管支鏡

5.10.1. 気管支鏡検査市場の収益予測と予測、2018年~2030年(百万米ドル)

5.11. 縦隔鏡検査

5.11.1. 縦隔鏡検査市場の収益予測と予測、2018年~2030年(百万米ドル)

5.12. 喉頭鏡検査

5.12.1. 喉頭鏡市場の収益予測と予測、2018年~2030年(百万米ドル)

5.13. その他

5.13.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章 外科用スネア市場:エンドユース別予測&トレンド分析

6.1. セグメントダッシュボード

6.2. 外科用スネア市場:エンドユースの動きの分析

6.3. エンドユース別 外科用スネア市場の見通し(単位:百万米ドル

6.4. 市場規模・予測およびトレンド分析、2018年~2030年

6.5. 病院

6.5.1. 病院市場の収益予測、2018年~2030年(単位:百万米ドル)

6.6. 外来外科センター

6.6.1. 外来外科センター市場収益予測、2018年~2030年(百万米ドル)

第7章 外科用スネア市場:地域別予測&トレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別外科用スネア市場の動きの分析

7.3. 外科用スネア市場: 地域別予測&トレンド分析 2018年から2030年

7.4. 市場規模・予測およびトレンド分析 2018年から2030年

7.5. 北米

7.5.1. 北米外科用スネア市場予測 2018年から2030年(百万米ドル)

7.5.2. 米国

7.5.2.1 主要国の動向

7.5.2.2 競合状況

7.5.2.3 規制枠組み

7.5.2.4 償還状況

7.5.2.5 米国の外科用スネア市場予測、2018年~2030年(百万米ドル)

7.5.3. カナダ

7.5.3.1 主要国の動向

7.5.3.2 競合状況

7.5.3.3 規制枠組み

7.5.3.4 償還状況

7.5.3.5 カナダ 外科用スネア市場予測 2018年~2030年(百万米ドル)

7.5.4. メキシコ

7.5.4.1 主要国動向

7.5.4.2 競合状況

7.5.4.3 規制枠組み

7.5.4.4 償還シナリオ

7.5.4.5 メキシコ 外科用スネア市場予測 2018年~2030年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ 外科用スネア市場予測 2018年~2030年(百万米ドル)

7.6.2. 英国

7.6.2.1 主要国の動向

7.6.2.2 競合状況

7.6.2.3 規制枠組み

7.6.2.4 償還状況

7.6.2.5 英国の外科用スネア市場予測、2018年~2030年(百万米ドル)

7.6.3. ドイツ

7.6.3.1 主要国の動向

7.6.38.2 競合状況

7.6.3.3 規制枠組み

7.6.3.4 償還シナリオ

7.6.3.5 ドイツ 外科用スネア市場予測、2018年~2030年(百万米ドル)

7.6.4. フランス

7.6.4.1 主要国動向

7.6.4.2 競合状況

7.6.4.3 規制枠組み

7.6.4.4 償還シナリオ

7.6.4.5 フランス 外科用スネア市場予測 2018年~2030年(百万米ドル)

7.6.5. イタリア

7.6.5.1 主要国の動向

7.6.5.2 競合状況

7.6.5.3 規制枠組み

7.6.5.4 償還シナリオ

7.6.5.5 イタリア 外科用スネア市場予測、2018年~2030年(百万米ドル)

7.6.6. スペイン

7.6.6.1 主要国の動向

7.6.6.2 競合シナリオ

7.6.6.3 規制枠組み

7.6.6.4 償還シナリオ

7.6.6.5 スペイン 外科用スネア市場の推計および予測、2018年~2030年(百万米ドル)

7.6.7. デンマーク

7.6.7.1 主要国の動向

7.6.7.2 競合状況

7.6.7.3 規制枠組み

7.6.7.4 償還シナリオ

7.6.7.5 デンマーク 外科用スネア市場予測、2018年~2030年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1 主要国の動向

7.6.8.2 競合状況

7.6.8.3 規制枠組み

7.6.8.4 償還シナリオ

7.6.8.5 スウェーデン 外科用スネア市場予測、2018年~2030年(百万米ドル)

7.6.9. ノルウェー

7.6.9.1 主要国の動向

7.6.9.2 競合状況

7.6.9.3 規制枠組み

7.6.9.4 償還状況

7.6.9.5 ノルウェーの外科用スネア市場の推計および予測、2018年~2030年(百万米ドル)

7.7. アジア太平洋

7.7.1. アジア太平洋の外科用スネア市場の推計および予測、2018年~2030年(百万米ドル)

7.7.2. 日本

7.7.2.1 主要国の動向

7.7.2.2 競合状況

7.7.2.3 規制枠組み

7.7.2.4 償還状況

7.7.2.5 日本の外科用スネア市場予測、2018年~2030年(百万米ドル)

7.7.3. 中国

7.7.3.1 主要国の動向

7.7.3.2 競合状況

7.7.3.3 規制枠組み

7.7.3.4 償還シナリオ

7.7.3.5 中国の外科用スネア市場予測 2018年~2030年(百万米ドル)

7.7.4. インド

7.7.4.1 主要国の動向

7.7.4.2 競合状況

7.7.4.3 規制枠組み

7.7.4.4 償還シナリオ

7.7.4.5 インド 外科用スネア市場予測、2018年~2030年(百万米ドル)

7.7.5. 韓国

7.7.5.1 主要国の動向

7.7.5.2 競合状況

7.7.5.3 規制枠組み

7.7.5.4 償還シナリオ

7.7.5.5 韓国 外科用スネア市場の推計および予測、2018年~2030年(百万米ドル)

7.7.6. オーストラリア

7.7.6.1 主要国の動向

7.7.6.2 競合状況

7.7.6.3 規制枠組み

7.7.6.4 償還シナリオ

7.7.6.5 オーストラリアの外科用スネア市場の推計および予測、2018年~2030年(百万米ドル)

7.7.7. タイ

7.7.7.1 主要国の動向

7.7.7.2 競合状況

7.7.7.3 規制枠組み

7.7.7.4 償還シナリオ

7.7.7.5 タイのサージカルスネア市場の推計および予測、2018年~2030年(百万米ドル)

7.8. 中南米

7.8.1. 中南米のサージカルスネア市場の推計および予測、2018年~2030年(百万米ドル)

7.8.2. ブラジル

7.8.2.1 主要国の動向

7.8.2.2 競合状況

7.8.2.3 規制枠組み

7.8.2.4 償還シナリオ

7.8.2.5 ブラジル外科用スネア市場予測、2018年~2030年(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1 主要国動向

7.8.3.2 競合状況

7.8.3.3 規制枠組み

7.8.3.4 償還シナリオ

7.8.3.5 アルゼンチン外科用スネア市場予測、2018年~2030年(百万米ドル)

7.9. 中東・アフリカ

7.9.1. 中東・アフリカ外科用スネア市場予測、2018年~2030年(百万米ドル)

7.9.2. 南アフリカ

7.9.2.1 主要国の動向

7.9.2.2 競合状況

7.9.2.3 規制枠組み

7.9.2.4 償還シナリオ

7.9.2.5 南アフリカ 外科用スネア市場予測、2018年~2030年(百万米ドル)

7.9.3. サウジアラビア

7.9.3.1 主要国の動向

7.9.3.2 競合シナリオ

7.9.3.3 規制枠組み

7.9.3.4 償還シナリオ

7.5.30.5 サウジアラビア 外科用スネア市場予測、2018年~2030年(百万米ドル)

7.9.4. アラブ首長国連邦

7.9.4.1 主要国の動向

7.9.4.2 競合状況

7.9.4.3 規制枠組み

7.9.4.4 償還シナリオ

7.9.4.5 UAE 外科用スネア市場予測、2018年~2030年(百万米ドル)

7.9.5. クウェート

7.9.5.1 主要国の動向

7.9.5.2 競合状況

7.9.5.3 規制枠組み

7.9.5.4 償還シナリオ

7.9.5.5 クウェート外科用スネア市場の推定および予測、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 市場参加者の分類

8.2. 主要企業プロフィール

8.2.1. メドトロニック

8.2.1.1. 企業概要

8.2.1.2. 財務実績

8.2.1.3. ユーザビリティベンチマーキング

8.2.1.4. 戦略的イニシアティブ

8.2.2. ボストン・サイエンティフィック・コーポレーション

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. ユーザビリティベンチマーキング

8.2.2.4. 戦略的イニシアティブ

8.2.3. メドライン・インダストリーズ社

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. ユーザビリティベンチマーク

8.2.3.4. 戦略的イニシアティブ

8.2.4. オリンパス株式会社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. ユーザビリティベンチマーク

8.2.4.4. 戦略的イニシアティブ

8.2.5. クック

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. ユーザビリティベンチマーク

8.2.5.4. 戦略的イニシアティブ

8.2.6. CONMED コーポレーション

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. ユーザビリティベンチマーキング

8.2.6.4. 戦略的イニシアティブ

8.2.7. ステリス(米国

8.2.7.1. 企業概要

8.2.7.2. 財務実績

8.2.7.3. ユーザビリティベンチマーキング

8.2.7.4. 戦略的イニシアティブ

8.2.8. メリット・メディカル・システムズ

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. ユーザビリティベンチマーク

8.2.8.4. 戦略的イニシアティブ

8.2.9. アライン・テクノロジーズ

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. ユーザビリティベンチマーク

8.2.9.4. 戦略的イニシアティブ

8.2.10. Hill-Rom Holdings, Inc.

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. ユーザビリティベンチマーク

8.2.10.4. 戦略的イニシアティブ

8.2.11. Sklar Surgical Instruments

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. ユーザビリティベンチマーク

8.2.11.4. 戦略的イニシアティブ

表の一覧

表1. 二次情報源の一覧

表2. 略語の一覧

表3. ユーザビリティ別、世界の外科用スネア市場、2018年~2030年(百万米ドル

表4. 世界の外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表5. 世界の外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表6. 北米の外科用スネア市場、地域別、2018年~2030年(百万米ドル)

表7. 北米外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表8. 北米外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表9. 北米外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表10:米国外科用スネア市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表11:米国外科用スネア市場、用途別、2018年~2030年(単位:百万米ドル)

表12:米国外科用スネア市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表13. カナダ外科用スネア市場:ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表14. カナダ外科用スネア市場:用途別、2018年~2030年(単位:百万米ドル)

表15. カナダ外科用スネア市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表16. メキシコ外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表17. メキシコ外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表18. メキシコ外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表19. ヨーロッパ外科用スネア市場、国別、2018年~2030年(百万米ドル)

表20. ヨーロッパ外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表21. ヨーロッパ外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表22. ヨーロッパ外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表23. イギリス外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表24. イギリス外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表25. 英国外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表26. ドイツ外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表27. ドイツ外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表28. ドイツ外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表29. フランス外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表30. フランス外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表31. フランス外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表32. イタリア外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表33. イタリア外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表34. イタリア外科用スネア市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表35. スペイン外科用スネア市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表36. スペイン外科用スネア市場、用途別、2018年~2030年(単位:百万米ドル)

表37. スペイン外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表38. ノルウェー外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表39. ノルウェー外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表40. ノルウェー外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表41. スウェーデン外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表42. スウェーデン外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表43. スウェーデン外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表44. デンマーク外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表45. デンマーク外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表46. デンマーク外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表47. アジア太平洋外科用スネア市場、国別、2018年~2030年(百万米ドル)

表48. アジア太平洋外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域の手術用スネア市場、用途別、2018年~2030年(単位:百万米ドル)

表50. アジア太平洋地域の手術用スネア市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表51. 日本の手術用スネア市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表52. 日本の外科用スネア市場、用途別、2018年~2030年(単位:百万米ドル)

表53. 日本の外科用スネア市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表54. 中国の外科用スネア市場、ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表55. 中国外科用スネア市場:用途別、2018年~2030年(単位:百万米ドル)

表56. 中国外科用スネア市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表57. インド外科用スネア市場:ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表58. インド外科用スネア市場:用途別、2018年~2030年(単位:百万米ドル)

表59. インド外科用スネア市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表60. オーストラリア外科用スネア市場:ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表61. オーストラリア外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表62. オーストラリア外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表63. 韓国外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表64. 韓国外科用スネア市場:用途別、2018年~2030年(単位:百万米ドル)

表65. 韓国外科用スネア市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表66. タイ外科用スネア市場:ユーザビリティ別、2018年~2030年(単位:百万米ドル)

表67. タイの外科用スネア市場、用途別、2018年~2030年(単位:百万米ドル)

表68. タイの外科用スネア市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表69. 中南米の外科用スネア市場、国別、2018年~2030年(単位:百万米ドル)

表70. 中南米外科用スネア市場:ユーザビリティ別、2018年~2030年(百万米ドル)

表71. 中南米外科用スネア市場:用途別、2018年~2030年(百万米ドル)

表72. 中南米外科用スネア市場:エンドユース別、2018年~2030年(百万米ドル)

表73. ブラジル外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表74. ブラジル外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表75. ブラジル外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表76. アルゼンチンの外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表77. アルゼンチンの外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表78. アルゼンチンの外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表79. 中東・アフリカ外科用スネア市場、国別、2018年~2030年(百万米ドル)

表80. 中東・アフリカ外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表81. 中東・アフリカ外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表82. 中東・アフリカ外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表83. 南アフリカ外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表84. 南アフリカ外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表85. 南アフリカ外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表86. サウジアラビア外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表87. サウジアラビア外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表88. サウジアラビア外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表89. アラブ首長国連邦外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表90. アラブ首長国連邦外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表91. アラブ首長国連邦外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

表92. クウェート外科用スネア市場、ユーザビリティ別、2018年~2030年(百万米ドル)

表93. クウェート外科用スネア市場、用途別、2018年~2030年(百万米ドル)

表94. クウェート外科用スネア市場、エンドユース別、2018年~2030年(百万米ドル)

図表

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模推定と予測

図5 市場策定と検証

図6 外科用スネア市場のセグメンテーション

図 7 市場推進要因分析(現在および今後の影響

図 8 市場抑制要因分析(現在および今後の影響

図 9 因子別(政治・法律、経済、技術)SWOT分析

図 10 ポーターのファイブフォース分析

図 11 外科用スネア市場、ユーザビリティの見通しに関する主な要点(百万米ドル

図12 外科用スネア市場のユーザビリティ動向分析 2024年&2030年(百万米ドル)

図13 単回使用市場の収益予測と予測、2018年~2030年(百万米ドル)

図14 再使用市場の収益予測と予測、2018年~2030年(百万米ドル)

図15 外科用スネア市場:用途別展望の主要所見(百万米ドル)

図16 外科用スネア市場:用途別推移分析 2023年&2030年(百万米ドル)

図17 消化器内視鏡市場:収益予測と予測 2018年~2030年(百万米ドル)

図18 腹腔鏡市場の収益予測、2018年~2030年(百万米ドル)

図19 泌尿器内視鏡市場の収益予測、2018年~2030年(百万米ドル)

図20 婦人科内視鏡市場の収益予測、2018年~2030年(百万米ドル)

図21 関節鏡市場の収益予測、2018年~2030年(単位:百万米ドル)

図22 気管支鏡市場の収益予測、2018年~2030年(単位:百万米ドル)

図23 縦隔鏡市場の収益予測、2018年~2030年(単位:百万米ドル)

図24 喉頭鏡市場の収益予測、2018年~2030年(百万米ドル)

図25 その他市場の収益予測、2018年~2030年(百万米ドル)

図26 外科用スネア市場、エンドユースの展望に関する主な要点(百万米ドル)

図27 外科用スネア市場:エンドユース別動向分析 2023年&2030年(百万米ドル)

図28 病院市場:収益予測と予測 2018年~2030年(百万米ドル)

図29 外来外科センター市場:収益予測と予測 2018年~2030年(百万米ドル)

図30 外科用スネア市場: 地域別主要所見(百万米ドル)

図31 外科用スネア市場の地域別見通し、2023年および2030年(百万米ドル)

図32 北米外科用スネア市場の推計および予測、2018年~2030年(百万米ドル)

図33 米国外科用スネア市場の推計および予測、2018年~2030年(百万米ドル)

図34 カナダの外科用スネア市場予測、2018年~2030年(百万米ドル)

図35 メキシコの外科用スネア市場予測、2018年~2030年(百万米ドル)

図36 ヨーロッパの外科用スネア市場予測、2018年~2030年(百万米ドル)

図37:英国の外科用スネア市場予測、2018年~2030年(百万米ドル)

図38:ドイツの外科用スネア市場予測、2018年~2030年(百万米ドル)

図39:フランスの外科用スネア市場予測、2018年~2030年(百万米ドル)

図40 スペインの外科用スネア市場予測、2018年~2030年(百万米ドル)

図41 イタリアの外科用スネア市場予測、2018年~2030年(百万米ドル)

図42 スウェーデンの外科用スネア市場予測、2018年~2030年(百万米ドル)

図43 ノルウェーの外科用スネア市場予測、2018年~2030年(百万米ドル)

図44 デンマークの外科用スネア市場予測、2018年~2030年(百万米ドル)

図45 アジア太平洋地域の外科用スネア市場予測、2018年~2030年(百万米ドル)

図46 中国の外科用スネア市場予測、2018年~2030年(百万米ドル)

図47 日本の外科用スネア市場予測、2018年~2030年(百万米ドル)

図48 インドの外科用スネア市場予測、2018年~2030年(百万米ドル)

図49 韓国の外科用スネア市場予測、2018年~2030年(百万米ドル)

図50 オーストラリアの外科用スネア市場予測、2018年~2030年(百万米ドル)

図51 タイの外科用スネア市場予測、2018年~2030年(百万米ドル)

図52 中南米外科用スネア市場予測、2018年~2030年(百万米ドル)

図53 ブラジル外科用スネア市場予測、2018年~2030年(百万米ドル)

図54 アルゼンチン外科用スネア市場予測、2018年~2030年(百万米ドル)

図55 中東・アフリカ外科用スネア市場予測、2018年~2030年(百万米ドル)

図56 南アフリカ外科用スネア市場予測、2018年~2030年(百万米ドル)

図57 サウジアラビア外科用スネア市場予測、2018年~2030年(百万米ドル)

図58 UAE 外科用スネア市場予測、2018年~2030年(百万米ドル)

図59 クウェート 外科用スネア市場予測、2018年~2030年(百万米ドル)

図60 新興企業/テクノロジーの破壊者/イノベーターの一覧