1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場 27

1.3.2 対象範囲 28

1.3.3 対象年 28

1.3.4 対象通貨 29

1.4 関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源 32

2.1.2.2 一次情報源からの主要データ 33

2.1.2.3 業界の主要な洞察 34

2.1.2.4 一次インタビューの内訳 35

2.2 市場規模の推定 35

2.2.1 ボトムアップ・アプローチ 36

2.2.1.1 アプローチ1:企業収益予測アプローチ 36

2.2.2 トップダウン・アプローチ 38

2.3 市場区分とデータ・トライアングル 39

2.4 市場シェア分析 41

2.5 調査の前提条件 41

2.5.1 成長率の前提条件 41

2.6 調査の限界 42

2.6.1 方法論に関連する限界 42

2.6.2 範囲に関連する限界 42

2.7 リスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 48

4.1 手術用スポンジ市場の概要 48

4.2 アジア太平洋地域:手術用スポンジ市場、種類別および国別(2023年) 49

4.3 手術用スポンジ市場:地理的成長機会 50

4.4 手術用スポンジ市場:地域別構成(2024年~2029年) 51

4.5 手術用スポンジ市場:先進市場 vs. 新興経済国 51

5 市場概要 52

5.1 はじめに 52

5.2 市場力学 52

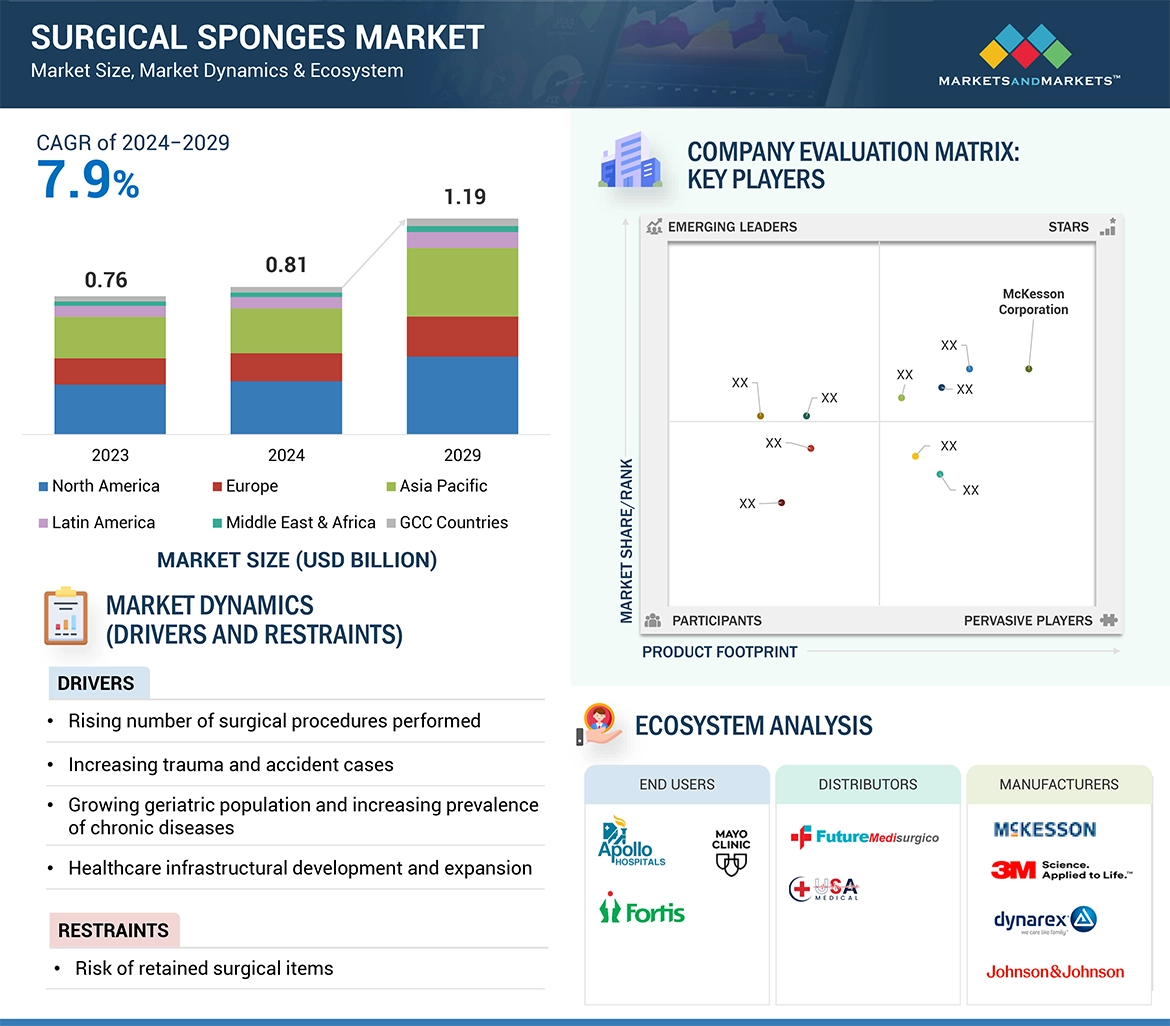

5.2.1 推進要因 53

5.2.1.1 外科手術件数の増加 53

5.2.1.2 外傷および事故の症例数の増加 54

5.2.1.3 高齢者人口の増加と慢性疾患の蔓延 54

5.2.1.4 医療インフラの整備と拡大 55

5.2.2 抑制要因 56

5.2.2.1 体内に残された手術器具のリスク 56

5.2.3 機会 57

5.2.3.1 新興経済圏における成長機会 57

5.2.3.2 外来手術の増加 58

5.2.4 傾向 58

5.2.4.1 生分解性手術用スポンジの開発と採用 58

5.2.4.2 手術用スポンジの技術進歩 58

5.3 価格分析 59

5.3.1 製品別平均販売価格の推移 59

5.3.2 地域別平均販売価格の推移 60

5.4 バリューチェーン分析 60

5.5 サプライチェーン分析 61

5.6 生態系分析 62

5.6.1 手術用スポンジ市場:生態系における役割 63

5.7 ポーターのファイブフォース分析 64

5.7.1 新規参入者の脅威 65

5.7.2 代替品の脅威 65

5.7.3 サプライヤーの交渉力 66

5.7.4 バイヤーの交渉力 66

5.7.5 競争上の競合の激しさ 66

5.8 主要な利害関係者と購買基準 67

5.8.1 購買プロセスにおける主要関係者 67

5.8.2 購買基準 67

5.9 規制環境 68

5.9.1 北米 68

5.9.1.1 米国 68

5.9.1.2 カナダ 69

5.9.2 欧州 69

5.9.3 アジア太平洋地域 69

5.9.3.1 日本 69

5.9.3.2 中国 70

5.9.3.3 インド 71

5.9.4 ラテンアメリカ 71

5.9.4.1 ブラジル 71

5.9.4.2 メキシコ 71

5.9.5 中東 72

5.9.6 アフリカ 72

5.9.7 規制当局、政府機関、その他の組織 72

5.10 貿易分析 74

5.10.1 サージカルスポンジの輸入データ 74

5.10.2 手術用スポンジの輸出データ 74

5.11 特許分析 75

5.11.1 主要特許の一覧 76

5.12 2024年~2025年の主要会議およびイベント 76

5.13 顧客のビジネスに影響を与えるトレンド/破壊的状況 77

5.14 投資および資金調達シナリオ 78

5.15 人工知能(AI)が手術用スポンジ市場に与える影響 78

6 手術用スポンジ市場:種類別 79

6.1 はじめに 80

6.2 コットンガーゼスポンジ 80

6.2.1 綿ガーゼの優れた特性が成長を促進 80

6.3 X線透視可能なスポンジ 83

6.3.1 患者の安全性の向上が需要を促進 83

6.4 不織布スポンジ 86

6.4.1 不織布スポンジの糸くずが出ない性質が成長を促進 86

6.5 開腹手術用スポンジ 89

6.5.1 増加する外科手術の件数により市場が促進 89

6.6 その他の外科手術用スポンジ 92

7 外科手術用スポンジ市場、素材別 95

7.1 はじめに 96

7.2 コットン 96

7.2.1 高い吸収性と幅広い入手可能性が市場を後押し 96

7.3 レーヨン 99

7.3.1 卓越した吸収性と柔らかさが成長を促進 99

7.4 PVA 101

7.4.1 PVAスポンジの生体適合性による普及促進 101

7.5 その他の素材 104

8 手術用スポンジ市場:形状別 107

8.1 はじめに 108

8.2 正方形および長方形 108

8.2.1 適応性と幅広い用途が市場成長を促進 108

8.3 円形および円筒形 111

8.3.1 精度と患者の安全性を維持しやすさが市場を牽引 111

8.4 その他の形状 114

9 滅菌状態別の手術用スポンジ市場 118

9.1 はじめに 119

9.2 滅菌済み手術用スポンジ 119

9.2.1 医療現場における感染管理と予防の重視が市場成長を促進 119

9.3 滅菌されていない手術用スポンジ 122

9.3.1 創傷の洗浄や軽度の負傷の処置における幅広い使用が成長を促進 122

10 手術用スポンジ市場:用途別 126

10.1 はじめに 127

10.2 一般外科 127

10.2.1 ヘルニア修復処置件数の増加が市場を牽引 127

10.3 神経外科 130

10.3.1 神経疾患の有病率の増加が市場成長を牽引 130

10.4 腹腔鏡手術 133

10.4.1 世界的に増加する腹腔鏡手術件数により市場が牽引される 133

10.5 歯科手術 136

10.5.1 口腔疾患の有病率の上昇と歯科治療への意識の高まりが成長を牽引する 136

10.6 耳鼻咽喉科手術 139

10.6.1 可処分所得の増加と手頃な価格が成長を促進 139

10.7 その他の適用 142

11 手術用スポンジ市場、エンドユーザー別 146

11.1 はじめに 147

11.2 病院および外来手術センター 147

11.2.1 市場成長を促進する病院数の増加と医療への政府投資 147

11.3 専門クリニック 150

11.3.1 市場を牽引する手術件数の増加 150

12 手術用スポンジ市場:地域別 154

12.1 はじめに 155

12.2 北米 155

12.2.1 北米のマクロ経済見通し 156

12.2.2 米国 160

12.2.2.1 市場成長を支える強固な医療インフラ 160

12.2.3 カナダ 163

12.2.3.1 高齢者人口の増加と手術件数の増加が需要を牽引 163

12.3 ヨーロッパ 166

12.3.1 欧州連合のマクロ経済見通し 167

12.3.2 ドイツ 170

12.3.2.1 医療費の増加と一人当たり可処分所得の増加が市場を牽引 170

12.3.3 英国 173

12.3.3.1 心臓血管手術件数の増加が市場を牽引 173

12.3.4 フランス 176

12.3.4.1 強固な医療制度の存在が市場を拡大 176

12.3.5 イタリア 179

12.3.5.1 高齢者人口の増加と慢性疾患の増加が市場を後押し 179

12.3.6 スペイン 182

12.3.6.1 効果的な手術結果に対する需要の高まりが大きな成長機会を生み出す 182

12.3.7 その他の欧州諸国 185

12.4 アジア太平洋地域 189

12.4.1 東アジアおよび太平洋地域のマクロ経済見通し 189

12.4.2 中国 193

12.4.2.1 病院数の増加と近代的医療への公的アクセスの拡大が市場を牽引 193

12.4.3 日本 197

12.4.3.1 慢性疾患の有病率の上昇と堅固な医療制度が市場を後押し 197

12.4.4 インド 200

12.4.4.1 患者数の多さと発展途上の医療分野が市場を後押し 200

12.4.5 アジア太平洋地域その他 203

12.5 ラテンアメリカ 205

12.5.1 ラテンアメリカおよびカリブ海地域のマクロ経済見通し 206

12.5.2 ブラジル 209

12.5.2.1 事故および外傷の症例数の増加が市場を後押し 209

12.5.3 メキシコ 212

12.5.3.1 低価格の手術と強化された医療インフラが市場を後押し 212

12.5.4 その他のラテンアメリカ諸国 215

12.6 中東およびアフリカ 218

12.6.1 医療への投資拡大が市場を後押し 218

12.6.2 中東および北アフリカのマクロ経済見通し 219

12.7 GCC諸国 222

12.7.1 市場を牽引する医療分野における進歩と政府投資の増加 222

12.7.2 GCC諸国のマクロ経済見通し 223

13 競争の状況 227

13.1 概要 227

13.2 主要企業の戦略/勝利への権利 227

13.2.1 外科的スポンジ市場における各社の戦略の概要 227

13.3 収益分析 228

13.4 市場シェア分析 229

13.5 企業評価マトリクス:主要企業、2023年 231

13.5.1 スター 231

13.5.2 新興のリーダー 231

13.5.3 普及している企業 231

13.5.4 参加者 231

13.5.5 企業フットプリント:主要企業、2023年 233

13.5.5.1 企業フットプリント 233

13.5.5.2 タイプ別フットプリント 234

13.5.5.3 素材別フットプリント 234

13.5.5.4 形状フットプリント 235

13.5.5.5 無菌フットプリント 235

13.5.5.6 用途フットプリント 236

13.5.5.7 エンドユーザーフットプリント 236

13.5.5.8 地域フットプリント 237

13.6 企業評価マトリクス:スタートアップ/中小企業、2023年 237

13.6.1 先進的な企業 237

13.6.2 スタート時の状況 237

13.6.3 対応力のある企業 238

13.6.4 ダイナミックな企業 238

13.6.5 ベンチマーキングによる競争:スタートアップ/中小企業、2023年 239

13.7 評価と財務指標 240

13.8 ブランド/製品比較 241

13.9 競争シナリオ 242

13.9.1 取引 242

13.9.2 拡大 242

13.9.3 その他の動向 242

14 企業プロフィール 243

14.1 主要企業 243

…

…

15 付録 275

15.1 ディスカッションガイド 275

15.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 280

15.3 カスタマイズオプション 282

15.4 関連レポート 282

15.5 著者詳細 283

❖ 世界の手術用スポンジ市場に関するよくある質問(FAQ) ❖

・手術用スポンジの世界市場規模は?

→MarketsandMarkets社は2024年の手術用スポンジの世界市場規模を8億1000万米ドルと推定しています。

・手術用スポンジの世界市場予測は?

→MarketsandMarkets社は2029年の手術用スポンジの世界市場規模を11億9000万米ドルと予測しています。

・手術用スポンジ市場の成長率は?

→MarketsandMarkets社は手術用スポンジの世界市場が2024年~2029年に年平均7.9%成長すると予測しています。

・世界の手術用スポンジ市場における主要企業は?

→MarketsandMarkets社は「Johnson & Johnson Services, Inc. (米国)、Medline Industries, LP (米国)、Cardinal Health (米国)、Integra LifeSciences Corporation (米国)、Dynarex Corporation (米国)、3M (米国)、Medicom (カナダ)、McKesson Corporation (米国)、Dukal, LLC (米国)、DeRoyal Industries, Inc. (米国)、Owens & Miner Inc. (米国)、AdvaCare Pharma (米国)、First aid bandage company(米国)、AllCare (米国)、Narang Medical Limited (インド)、Mölnlycke Health Care AB (スウェーデン) 、Aegis Lifesciences (インド)、SUNDARAM SURGICAL (インド)、Omni International Corp (米国)、Aspen Surgical Products, Inc. (米国)など ...」をグローバル手術用スポンジ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。