世界の合成皮革市場の動向

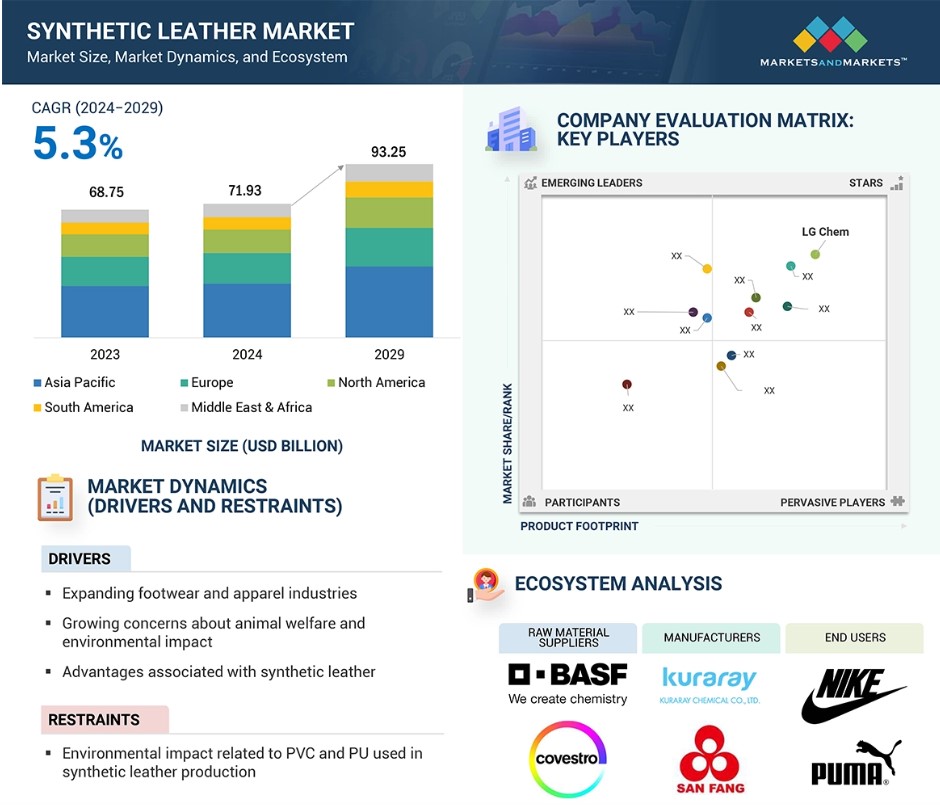

推進要因:拡大する靴およびアパレル産業

拡大する靴およびアパレル産業が、合成皮革市場の成長を主に牽引しています。本革に代わる低価格で耐久性のある素材である合成皮革は、靴、バッグ、衣類の製造に広く使用されています。スタイル、快適性、手頃な価格を兼ね備えた合成皮革製品への需要が急増しています。ファッション業界では、動物由来の製品を使用しない環境にやさしい素材への関心が高まっており、これが合成皮革の需要を後押ししています。合成皮革は生産が早く、入手も容易であるため、ファッションブランドからの需要が大幅に増加しています。本革の代替品として、特徴的で軽量、手頃な価格で手入れが簡単であるものを求める靴メーカーは、合成皮革の主要な需要を生み出す存在です。

抑制:合成皮革の生産に使用されるPVCとPUに関連する環境への影響

環境への懸念は、PVCとPUを使用した合成皮革の生産に関連しています。PVCベースの合成皮革は非生分解性であり、生産中に有毒化学物質を放出して環境を汚染します。PUは環境に対してより安全ですが、その製造工程には化学処理が含まれ、大気や水質に悪影響を及ぼします。合成皮革の全体的な持続可能性は、その生産、廃棄、劣化に関連する環境への影響によって制限されています。環境安全性に対する消費者の意識が高まるにつれ、メーカーが環境に配慮した手法を採用し、合成皮革の生産がエコシステムに与える影響を軽減する必要性に対する意識も高まっています。

機会:持続可能な合成皮革に対する需要の高まり

ファッションや自動車など、さまざまな業界で持続可能なソリューションに対する需要が急増しているため、市場関係者にとっては成長のチャンスが生まれています。環境に配慮しているというだけでなく、消費者は現在、従来の皮革の動物由来の代替品を求めています。このような変化により、企業は生分解性やより持続可能なバイオベース素材やリサイクル素材から合成皮革を開発する多くの可能性が開かれています。環境問題に関心のある消費者や、二酸化炭素排出量を削減するソリューションを求めながら収益を増加させたい企業を引き付けることで、メーカーは競争優位性を確保できるでしょう。

課題:合成皮革製品の廃棄物管理とリサイクル

合成皮革製品の廃棄物管理とリサイクルは、市場関係者が直面する2つの大きな課題です。ほとんどの合成皮革は非生分解性であるため、埋め立て処分され、環境汚染の原因となっています。また、製品製造に使用される複雑な構造や化学処理により、リサイクルが困難になっています。効率的なリサイクルソリューションの開発が進められているものの、大量の廃棄物が排出されています。環境への影響を低減し、廃棄物に関する消費者の不満に応えるため、生産者は合成皮革のリサイクルを改善する方法を調査する必要があります。

世界の合成皮革市場の生態系分析

合成皮革の生態系には、流通業者、製造業者、原材料供給業者、および最終用途産業が含まれます。原材料供給業者は、合成皮革の製造に必要な主要成分、すなわちPVC、PU、バイオベースポリマー、および添加剤を提供します。メーカーはこれらの材料を合成皮革に加工し、さまざまな業界向けに優れた品質、機能性、独創的なデザインを保証しています。 流通業者は、卸売業者、小売業者、大手メーカーなどのチャネルを通じて製品の流通を保証し、メーカーとエンドユーザーの間のギャップを埋めています。 最終用途産業には、自動車、ファッション、履物、家具などが含まれます。 これらの産業は合成皮革に対する高い需要を生み出しています。

種類別に見ると、予測期間中の合成皮革市場において、PUベースの合成皮革セグメントが数量ベースで最大のシェアを占める見通しです。

PUベースの合成皮革セグメントは、柔軟性、耐久性、PVCベースの合成皮革よりも環境への影響が少ない優れた生産技術など、優れた品質により、最大の市場シェアを維持すると予想されます。これらの特徴により、ファッション、自動車、履物業界にとって理想的な素材となっています。また、軽量で通気性があり、外観も優れています。本革の代替品として持続可能なものを求める顧客の要望が高まっていることから、環境にやさしい用途としてPUベースの合成皮革の人気が高まっています。PU合成皮革は、その汎用性と本革の代替品としての能力から、市場で最も広く使用されているタイプです。

用途別では、予測期間中の合成皮革市場で数量ベースで最大のシェアを占めるのは履物分野です

手頃な価格でトレンドに敏感、かつ耐久性のある靴への需要の高まりにより、靴業界が合成皮革市場で最大のシェアを占めることが予想されます。合成皮革は、適応性、手入れのしやすさ、コスト削減、本革と変わらない性能により、従来の皮革の代替品として人気が高まっています。環境にやさしい素材への関心が高まる中、ほとんどの企業が合成皮革を使用して靴、ブーツ、サンダルを製造しています。持続可能性とファッションを求める消費者動向と並行して、新興経済圏では靴産業が急速に拡大しており、これが合成皮革市場の成長を後押ししています。

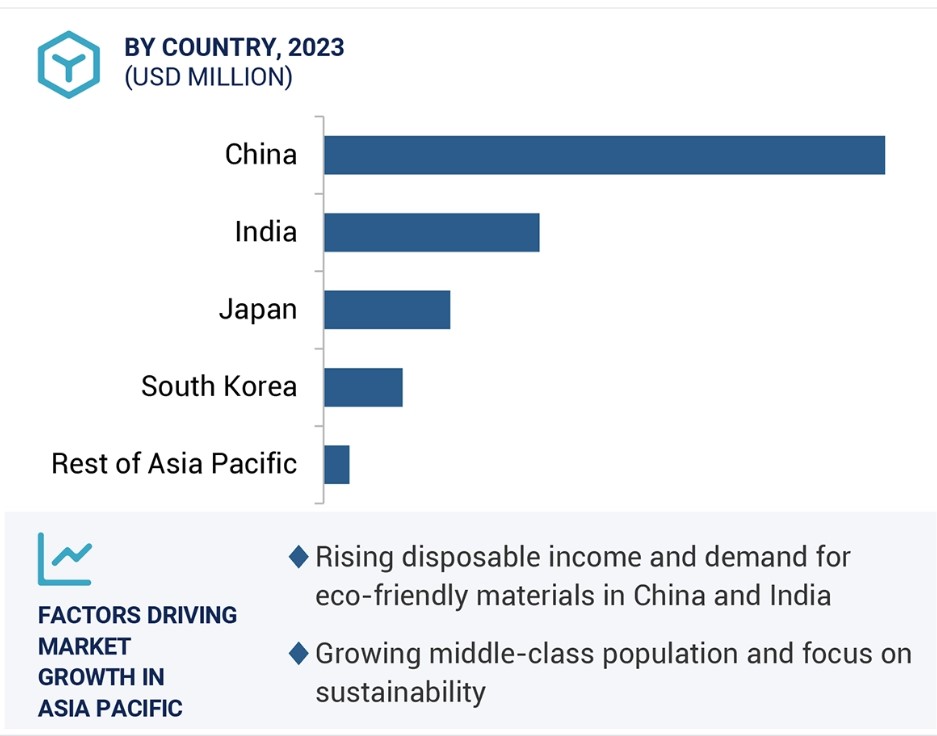

予測期間中、アジア太平洋地域が最大の合成皮革市場となり、最も急速に成長する見通し

アジア太平洋地域は、予測期間中、最大の合成皮革市場となり、最も急速に成長する見通しです。中国、インド、ベトナムにおける強力な製造基盤の存在、低労働コスト、高い生産能力、そして電子商取引および小売業界の拡大が、この地域の市場成長を促進しています。さらに、中流階級人口の増加、可処分所得の増加、そして動物由来の素材を使用しない環境にやさしい製品への嗜好の高まりが、この地域では本革製品よりも耐久性のある合成皮革製品への需要を後押ししています。

合成皮革市場の最近の動向

- 2023年6月、万華化学グループ株式会社とヘンケルグループは、今後5年間の戦略的協力に関する覚書を締結しました。この提携により、消費財、家庭用品、自動車の顧客に多様なソリューションが提供されることになりました。

- 2023年5月、三房化学工業は、履物用の新しい合成皮革を開発すると発表しました。この新製品は、従来の合成皮革よりも通気性と快適性に優れていると期待されています。

主要な市場関係者

合成皮革市場における主要企業には以下が含まれます

- Kuraray Co., Ltd. (Japan)

- San Fang Chemical Industry Co., Ltd. (Taiwan)

- Teijin Limited (Japan)

- Mayur Uniquoters Limited (India)

- Nan Ya Plastics Corporation (Taiwan)

- Filwel Co., Ltd. (Japan)

- Zhejiang Hexin Holdings Co., Ltd. (China)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 28

1.3.3 対象年 30

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 関係者 31

1.5 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次インタビューの参加者(需要側および供給側) 34

2.1.2.2 業界の主要な洞察 34

2.1.2.3 一次インタビューの内訳 35

2.2 市場規模の推定 35

2.3 ボトムアップ・アプローチ 35

2.3.1 市場規模の推定方法:アプローチ 1(供給側) – 主要企業の市場シェア合計 36

2.3.2 市場規模の推定方法:アプローチ 2 ボトムアップ(供給側) – すべての合成皮革タイプの総売上高 36

2.3.3 市場規模の推定方法:アプローチ 3 – ボトムアップ(需要側):販売製品 37

2.4 トップダウン・アプローチ 37

2.5 データ・トライアングル 38

2.6 成長率の想定/予測 39

2.6.1 供給サイド 39

2.6.2 需要サイド 40

2.7 要因分析 40

2.8 調査の前提条件 41

2.9 調査の限界 41

2.10 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 45

4.1 合成皮革市場における各社の魅力的な機会 45

4.2 アジア太平洋地域における合成皮革市場:種類別および国別 46

4.3 合成皮革市場:地域別 46

4.4 地域別合成皮革市場:最終用途産業別 47

4.5 合成皮革市場:国別 47

5 市場概要 48

5.1 はじめに 48

5.2 市場力学 48

5.2.1 推進要因 49

5.2.1.1 拡大するフットウェアおよびアパレル産業 49

5.2.1.2 動物福祉および環境への影響に対する懸念の高まり 49

5.2.1.3 合成皮革の利点 49

5.2.1.4 活況を呈する自動車産業 50

5.2.2 抑制要因 51

5.2.2.1 合成皮革の製造におけるPVCおよびPUの使用に関連する環境への影響

51

5.2.2.2 自動車業界における合成皮革の代替品の入手可能性 51

5.2.3 機会 51

5.2.3.1 持続可能な合成皮革ソリューションに対する高まる需要 51

5.2.4 課題 52

5.2.4.1 合成皮革の廃棄物管理とリサイクルにおける課題 52

5.3 ポーターのファイブフォース分析 52

5.3.1 新規参入者の脅威 53

5.3.2 代替品の脅威 54

5.3.3 サプライヤーの交渉力 54

5.3.4 バイヤーの交渉力 54

5.3.5 競争の激しさ 54

5.4 主要な利害関係者と購買基準 55

5.4.1 購買プロセスにおける主要関係者 55

5.4.2 購買基準 55

5.5 マクロ経済指標 56

5.5.1 主要経済国のGDP動向と予測 57

6 業界動向 58

6.1 サプライチェーン分析 58

6.2 価格分析 59

6.2.1 主要企業のエンドユーザー産業別平均販売価格動向 59

6.2.2 地域別平均販売価格動向 60

6.3 顧客のビジネスに影響を与えるトレンド/混乱 61

6.4 生態系分析 62

6.5 技術分析 64

6.5.1 主要技術 64

6.5.1.1 ポリウレタン(PU)コーティング技術 64

6.5.2 補完技術 64

6.5.2.1 水性技術:持続可能な合成

皮革生産の進歩 64

6.6 ケーススタディ分析 65

6.6.1 天然素材による合成皮革の開発 65

6.6.2 フェイクレザー生地の耐久性と耐摩耗性 65

6.6.3 自動車用シート向け温度調整機能付きPVCベース合成

皮革の開発 66

6.7 貿易分析 66

6.7.1 輸入のシナリオ(HSコード590320) 66

6.7.2 輸出のシナリオ(HSコード590320) 67

6.8 規制の概観 68

6.8.1 規制当局、政府機関、その他の組織 69

6.8.2 規制 72

6.8.2.1 欧州化学品庁(ECHA) 72

6.8.2.2 レザー・ワーキング・グループ(LWG) 72

6.8.2.3 サウジアラビア規格・計測・品質機構(SASO) 72

6.8.2.4 米国規格協会(ANSI) 73

6.8.2.5 インド中央公害管理局(CPCB) – 73

6.8.2.6 欧州標準化委員会(CEN TC 289) – 73

6.9 2025年の主要な会議およびイベント – 73

6.10 投資および資金調達シナリオ – 74

6.11 特許分析 – 74

6.11.1 アプローチ 74

6.11.2 特許の種類 74

6.11.3 トップの出願人 76

6.11.4 管轄区域分析 78

6.12 AI/GEN AI が合成皮革市場に与える影響 79

7 合成皮革市場、タイプ別 80

7.1 はじめに 81

7.2 PUベースの合成皮革 82

7.2.1 自動車および衣料品業界からの需要の高まりが

市場を牽引 82

7.2.1.1 マイクロファイバーレザー 83

7.2.1.1.1 滑らかで柔らかく、軽量で、引張強度に優れ、抗菌性があり、引き裂き、引っ掻き、摩耗に対する耐性も優れているため、市場を牽引しています。

7.3 PVCベースの合成皮革 84

7.3.1 高い強度、さまざまな気候条件に対する耐性、

メンテナンスの容易性により市場を牽引 84

7.4 バイオベース合成皮革 86

7.4.1 政府規制の強化と環境問題への関心の高まりにより市場を牽引 86

8 合成皮革市場、用途産業別 88

8.1 はじめに 89

8.2 フットウェア 91

8.2.1 優れた特性と高い耐久性が需要を促進 91

8.2.1.1 スポーツシューズ 91

8.2.1.2 フォーマルシューズおよびブーツ 91

8.2.1.3 サンダルおよびスリッパ 91

8.3 家具 93

8.3.1 市場を牽引する純粋な皮革の代替品として手頃な価格の製品 93

8.3.1.1 椅子 93

8.3.1.2 ソファ 93

8.3.1.3 ビーンバッグおよびその他 93

8.4 自動車 94

8.4.1 快適なシート用皮革および耐寒・耐熱性への需要の高まり 94

8.4.1.1 シート 94

8.4.1.2 ステアリングホイールカバー 95

8.4.1.3 ドアトリム、ノブ、ギアボットカバー 95

8.5 衣類 96

8.5.1 成長するグローバルなファッション産業が市場を牽引 96

8.5.1.1 ジャケット 96

8.5.1.2 ベルト 96

8.5.1.3 トップス、パンツ、その他 96

8.6 バッグ、財布、および小銭入れ 98

8.6.1 成長するファッション業界、増加する可処分所得、そして需要を牽引するライフスタイルの変化 98

8.6.1.1 バッグ 98

8.6.1.2 財布 98

8.6.1.3 財布 98

8.7 その他の最終用途産業 100

9 合成皮革市場:地域別 102

9.1 はじめに 103

9.2 アジア太平洋地域 104

9.2.1 中国 110

9.2.1.1 履物および家具の国内需要の高まりが

市場成長を促進 110

9.2.2 インド 112

9.2.2.1 都市化および工業化の進展が市場を牽引 112

9.2.3 日本 114

9.2.3.1 スポーツシューズの需要増が市場を牽引 114

9.2.4 韓国 115

9.2.4.1 自動車およびフットウェア産業からの需要の高まりが

市場を牽引 115

9.2.5 台湾 117

9.2.5.1 工業化の進展とフットウェアOEMの設立が

市場を牽引 117

9.2.6 タイ 119

9.2.6.1 靴のOEMからの需要の高まりが市場を牽引 119

9.2.7 マレーシア 121

9.2.7.1 大規模な靴産業の存在が需要を牽引 121

9.2.8 インドネシア 123

9.2.8.1 輸出志向の製造業の存在が市場を牽引 123

9.3 ヨーロッパ 125

9.3.1 ドイツ 131

9.3.1.1 持続可能性と革新的な製品開発への注目が高まり、市場を牽引 131

9.3.2 イタリア 133

9.3.2.1 動物福祉に関する意識の高まりが市場を牽引 133

9.3.3 フランス 135

9.3.3.1 優れた審美性と手入れのしやすさが、

履物および家具業界の需要を牽引 135

9.3.4 英国 136

9.3.4.1 活況を呈する自動車産業が市場を牽引 136

9.3.5 スペイン 138

9.3.5.1 自動車の大幅な輸出が市場を牽引 138

9.3.6 ロシア 140

9.3.6.1 自動車および履物産業の急速な成長が市場を牽引 140

9.3.7 ポーランド 142

9.3.7.1 家具の国内市場および輸出市場の成長が需要を牽引 142

9.3.8 スウェーデン 144

9.3.8.1 衣類、履物、家具産業の成長が市場を牽引 144

9.3.9 ポルトガル 146

9.3.9.1 履物、家具、自動車産業からの需要の高まりが市場を牽引 146

9.4 北米 148

9.4.1 米国 154

9.4.1.1 技術進歩と生産能力拡大が

市場を牽引 154

9.4.2 メキシコ 155

9.4.2.1 靴の輸出増加が市場を牽引 155

9.4.3 カナダ 157

9.4.3.1 最終用途産業の拡大が市場を牽引 157

9.5 南アメリカ 159

9.5.1 ブラジル 164

9.5.1.1 成長する履物、自動車、衣料品産業が

市場を牽引 164

9.5.2 アルゼンチン 165

9.5.2.1 自動車、家具、履物産業からの需要増が市場を牽引 165

9.6 中東およびアフリカ 167

9.6.1 中東 171

9.6.1.1 家具、自動車、衣料品産業の活況が

市場を牽引 171

9.6.2 アフリカ 173

9.6.2.1 靴および自動車産業の活況が市場の成長を促進 173

10 競合状況 175

10.1 概要 175

10.2 主要企業の戦略/勝利への権利 175

10.3 市場シェア分析 176

10.4 収益分析 179

10.5 企業評価マトリクス:主要企業、2023年 180

10.5.1 星 180

10.5.2 新興のリーダー 180

10.5.3 普及している企業 180

10.5.4 参加者 180

10.5.5 企業フットプリント:主要企業、2023年 182

10.5.5.1 企業フットプリント 182

10.5.5.2 タイプ別フットプリント 183

10.5.5.3 エンドユーズ産業別フットプリント 184

10.5.5.4 地域別フットプリント 185

10.6 企業評価マトリクス:スタートアップ/中小企業、2023年 186

10.6.1 先進的な企業 186

10.6.2 対応力のある企業 186

10.6.3 ダイナミックな企業 186

10.6.4 スタート地点 186

10.6.5 ベンチマークによる競合比較:スタートアップ企業/中小企業、2023年 187

10.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 187

10.6.5.2 主要スタートアップ企業/中小企業のベンチマークによる競合比較 188

10.7 ブランド/製品比較 188

10.8 企業評価および財務指標 189

10.9 競合シナリオ 190

10.9.1 製品発売 190

10.9.2 取引 191

10.9.3 拡張 191

11 企業プロフィール 192

11.1 主要企業 192

11.1.1 クラレ株式会社 192

11.1.1.1 事業概要 192

11.1.1.2 製品/ソリューション/サービス 193

11.1.1.3 最近の動向 194

11.1.1.3.1 取引 194

11.1.1.4 MnMの見解 194

11.1.1.4.1 主な強み/勝利への権利 194

11.1.1.4.2 戦略的選択肢 195

11.1.1.4.3 弱み/競合による脅威 195

11.1.2 三房化学工業株式会社 196

11.1.2.1 事業概要 196

11.1.2.2 製品/ソリューション/サービス 197

11.1.2.3 最近の動向 198

11.1.2.3.1 拡大 198

11.1.2.4 MnM ビュー 199

11.1.2.4.1 主な強み/勝利への権利 199

11.1.2.4.2 戦略的選択肢 199

11.1.2.4.3 弱み/競合による脅威 199

11.1.3 帝人株式会社 200

11.1.3.1 事業概要 200

11.1.3.2 製品/ソリューション/サービス 201

11.1.3.3 最近の動向 202

11.1.3.3.1 製品発売 202

11.1.3.4 MnMの見解 202

11.1.3.4.1 主な強み/勝利への権利 202

11.1.3.4.2 戦略的選択肢 202

11.1.3.4.3 弱み/競合による脅威 202

11.1.4 MAYUR UNIQUOTERS LIMITED 203

11.1.4.1 事業概要 203

11.1.4.2 製品/ソリューション/サービス 204

11.1.4.3 MnM ビュー 204

11.1.4.3.1 主な強み/勝利への権利 204

11.1.4.3.2 戦略的選択肢 204

11.1.4.3.3 弱点/競合他社からの脅威 204

11.1.5 南亜プラスチック株式会社 205

11.1.5.1 事業概要 205

11.1.5.2 製品/ソリューション/サービス 206

11.1.5.3 MnMビュー 207

11.1.5.3.1 主な強み/勝利への権利 207

11.1.5.3.2 戦略的選択肢 207

11.1.5.3.3 弱み/競合による脅威 207

11.1.6 株式会社フィルウェル 208

11.1.6.1 事業概要 208

11.1.6.2 製品/ソリューション/サービス 208

11.1.7 浙江恒信控股有限公司 209

11.1.7.1 事業概要 209

11.1.7.2 製品/ソリューション/サービス 209

11.1.8 万華化学集団有限公司 210

11.1.8.1 事業概要 210

11.1.8.2 提供する製品/ソリューション/サービス 211

11.1.9 ALFATEX ITALIA SRL 212

11.1.9.1 事業概要 212

11.1.9.2 提供する製品/ソリューション/サービス 212

11.1.10 H.R. POLYCOATS PRIVATE LIMITED 213

11.1.10.1 事業概要 213

11.1.10.2 製品/ソリューション/サービス 213

11.2 その他の企業 214

11.2.1 KOLON INDUSTRIES, INC. 214

11.2.2 マーベルビニルズ社 215

11.2.3 東レ株式会社 215

11.2.4 安徽安利材料技術有限公司 216

11.2.5 山東金峰人工皮革有限公司 217

11.2.6 エコロリカ・マイクロファイバー S.R.L. 218

11.2.7 コナス・コネックス D.O.O. 219

11.2.8 ユナイテッド・デコラティブ・プライベート・リミテッド(ジンダル) 220

11.2.9 アローラ・ポリファブ・プライベート・リミテッド 221

11.2.10 浙江永発合成皮革有限公司 222

11.2.11 ポリテックス・スーニー・デリ・テクスティル・サン・エス・ディー・エル・ティー・ディー 223

11.2.12 レオ・ビニルズ 224

11.2.13 プリモ(プライベート)リミテッド 225

11.2.14 NIRMAL FIBRES (P) LTD. 226

11.2.15 SHAKTI TEX COATERS PRIVATE LIMITED 227

12 隣接市場および関連市場 228

12.1 はじめに 228

12.2 制限事項 228

12.3 自動車内装材市場 228

12.3.1 市場定義 228

12.3.2 市場概要 228

12. 3.3 地域別自動車内装材市場 229

13 付録 238

13.1 ディスカッションガイド 238

13.2 KnowledgeStore:MarketsandMarketsの購読ポータル 241

13.3 カスタマイズオプション 243

13.4 関連レポート 243

13.5 執筆者詳細 244

表1 合成皮革市場:種類別定義と対象範囲 29

表2 合成皮革市場:用途産業別定義と対象範囲

29

表3 2020年~2024年の米ドル為替レート 30

表4 合成皮革市場:ポーターのファイブフォース分析 53

表5 購入プロセスにおけるステークホルダーの影響(%)、用途産業別 55

表6 主要用途産業別の主な購入基準 56

表7 主要国別のGDP動向および予測、2021年~2029年(10億米ドル) 57

表8 主要企業が提供する合成皮革の価格分析の目安

2023年(米ドル/平方メートル) 60

表9 合成皮革の平均販売価格動向、地域別、

2021年~2029年(米ドル/平方メートル) 60

表10 合成皮革エコシステムにおける企業の役割 62

表11 地域別HSコード590320準拠製品輸入データ、

2019年~2023年(百万米ドル) 67

表12 HSコード590320準拠製品輸出データ、地域別、

2019年~2023年(百万米ドル) 68

表13 世界:規制当局、政府機関、

その他の組織 69

表 14 北米:規制当局、政府機関、

その他の組織 69

表 15 欧州:規制当局、政府機関、

その他の組織 70

表16 アジア太平洋地域:規制当局、政府機関、

その他の組織 70

表17 南米:規制当局、政府機関、

その他の組織 71

表18 中東およびアフリカ:規制当局、政府

機関、その他の組織 72

表19 合成皮革市場:主要会議およびイベントの一覧、2025年 73

表20 合成皮革市場:資金調達/投資シナリオ 74

表21 合成皮革市場:特許状況、2014年~2024年 74

表22 合成皮革関連の主要特許一覧、2014年~2024年 76

表23 NIKE INC.の特許、2014年~2024年 76

表24 BASF SEの特許、2014年~2024年 77

表25 NOVOZYMES A/Sの特許、2014年~2024年 77

表26 米国における特許保有企業トップ10、2014年~2024年 77

表27 合成皮革市場、種類別、2018年~2023年(百万平方メートル) 81

表28 合成皮革市場:種類別、2024年~2029年(百万平方メートル) 81

表29 合成皮革市場:種類別、2018年~2023年(百万米ドル) 82

表30 合成皮革市場:種類別、2024~2029年(百万米ドル) 82

表31 PUベース合成皮革:合成皮革市場:地域別、2018~2023年(百万平方メートル) 83

表32 PUベース合成皮革:合成皮革市場、地域別、2024年~2029年(百万平方メートル) 83

表33 PUベース合成皮革:合成皮革市場、地域別、2018年~2023年(百万米ドル) 84

表34 PUベース合成皮革:合成皮革市場、地域別、2024~2029年(百万米ドル) 84

表35 PVCベース合成皮革:合成皮革市場、地域別、2018~2023年(百万平方メートル) 85

表36 PVCベース合成皮革:合成皮革市場、地域別、2024年~2029年(百万平方メートル) 85

表37 PVCベース合成皮革:合成皮革市場、地域別、2018年~2023年(百万米ドル) 85

表38 PVCベース合成皮革:合成皮革市場、地域別、2024~2029年(百万米ドル) 86

表39 バイオベース合成皮革:合成皮革市場、地域別、2018~2023年(百万平方メートル) 86

表40 バイオベース合成皮革:合成皮革市場、

2024年~2029年(百万平方メートル) 87

表41 バイオベース合成皮革:合成皮革市場、地域別、2018年~2023年(百万米ドル) 87

表42 バイオベース合成皮革:合成皮革市場、地域別、2024年~2029年(百万米ドル) 87

表43 合成皮革市場、最終用途産業別、

2018年~2023年(百万平方メートル) 89

表44 合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 90

表45 合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 90

表46 合成皮革市場:用途産業別、

2024~2029年(百万米ドル) 90

表47 フットウェア:合成皮革市場:地域別、

2018~2023年(百万平方メートル) 91

表48 履物:合成皮革市場、地域別、

2024年~2029年(百万平方メートル) 92

表49 履物:合成皮革市場、地域別、

2018年~2023年(百万米ドル) 92

表50 履物:合成皮革市場、地域別、

2024年~2029年(百万米ドル) 92

表51 家具:合成皮革市場、地域別、

2018年~2023年(百万平方メートル) 93

表52 家具:合成皮革市場、地域別、

2024年~2029年(百万平方メートル) 93

表53 家具:合成皮革市場、地域別、

2018年~2023年(百万米ドル) 94

表54 家具:合成皮革市場、地域別、

2024年~2029年(百万米ドル) 94

表55 自動車:合成皮革市場、地域別、

2018年~2023年(百万平方メートル) 95

表56 自動車:合成皮革市場、地域別、

2024年~2029年(百万平方メートル) 95

表57 自動車:合成皮革市場、地域別、

2018年~2023年(百万米ドル) 96

表58 自動車:合成皮革市場、地域別、

2024年~2029年(百万米ドル) 96

表59 衣類:合成皮革市場、地域別、

2018年~2023年(百万平方メートル) 97

表60 衣類:合成皮革市場、地域別、

2024年~2029年(百万平方メートル) 97

表61 衣類:合成皮革市場、地域別、

2018年~2023年(百万米ドル) 97

表62 衣類:合成皮革市場、地域別、

2024年~2029年(百万米ドル) 98

表63 バッグ、財布および財布:合成皮革市場、地域別、

2018年~2023年(百万平方メートル) 99

表64 バッグ、財布、および財布:合成皮革市場、地域別、

2024年~2029年(百万平方メートル) 99

表65 バッグ、財布、および財布:合成皮革市場、地域別、

2018~2023年(百万米ドル) 99

表66 バッグ、財布、および財布:合成皮革市場、地域別、

2024~2029年(百万米ドル) 100

表67 その他の最終用途産業:合成皮革市場、地域別、

2018年~2023年(百万平方メートル) 100

表68 その他の最終用途産業:合成皮革市場、地域別、

2024年~2029年(百万平方メートル) 100

表69 その他の最終用途産業:合成皮革市場、地域別、

2018年~2023年(百万米ドル) 101

表70 その他の最終用途産業:合成皮革市場、地域別、

2024年~2029年(百万米ドル) 101

表71 合成皮革市場:地域別、2018年~2023年(百万平方メートル) 103

表72 合成皮革市場:地域別、2024年~2029年(百万平方メートル) 103

表73 合成皮革市場:地域別、2018年~2023年(百万米ドル) 104

表74 合成皮革市場:地域別、2024年~2029年(百万米ドル) 104

表75 アジア太平洋地域:合成皮革市場:種類別、

2018年~2023年(百万平方メートル) 105

表76 アジア太平洋地域:合成皮革市場、種類別、

2024年~2029年(百万平方メートル) 106

表77 アジア太平洋地域:合成皮革市場、種類別、2018年~2023年(百万米ドル) 106

表78 アジア太平洋地域:合成皮革市場、種類別、2024年~2029年(百万米ドル) 106

表79 アジア太平洋地域:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 107

表80 アジア太平洋地域:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 107

表81 アジア太平洋地域:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 108

表82 アジア太平洋地域:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 108

表83 アジア太平洋地域:合成皮革市場、国別、

2018年~2023年(百万平方メートル) 108

表84 アジア太平洋地域:合成皮革市場、国別、

2024年~2029年(百万平方メートル) 109

表85 アジア太平洋地域:合成皮革市場、国別、

2018年~2023年(百万米ドル) 109

表86 アジア太平洋地域:合成皮革市場、国別、

2024年~2029年(百万米ドル) 110

表87 中国:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 110

表88 中国:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 111

表89 中国:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 111

表90 中国:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 112

表91 インド:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 112

表92 インド:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 113

表 93 インド:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 113

表 94 インド:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 113

表 95 日本:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 114

表 96 日本:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 114

表97 日本:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 115

表98 日本:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 115

表 99 韓国:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 116

表 100 韓国:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 116

表101 韓国:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 117

表102 韓国:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 117

表103 台湾:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 118

表104 台湾:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 118

表105 台湾:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 118

表106 台湾:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 119

表107 タイ:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 119

表108 タイ:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 120

表109 タイ:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 120

表110 タイ:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 121

表111 マレーシア:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 121

表112 マレーシア:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 122

表113 マレーシア:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 122

表114 マレーシア:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 123

表115 インドネシア:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 123

表116 インドネシア:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 124

表117 インドネシア:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 124

表118 インドネシア:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 125

表 119 ヨーロッパ:合成皮革市場、種類別、

2018年~2023年(百万平方メートル) 126

表 120 ヨーロッパ:合成皮革市場、種類別、

2024年から2029年(百万平方メートル) 127

表121 欧州:合成皮革市場、種類別、2018年から2023年(百万米ドル) 127

表 122 欧州:合成皮革市場、種類別、2024~2029年(百万米ドル) 127

表 123 欧州:合成皮革市場、最終用途産業別、

2018~2023年(百万平方メートル) 128

表 124 欧州:合成皮革市場、最終用途産業別、

2024~2029年(百万平方メートル) 128

表 125 欧州:合成皮革市場、最終用途産業別、

2018~2023年(百万米ドル) 129

表 126 欧州:合成皮革市場、用途産業別、

2024~2029年(百万米ドル) 129

表 127 欧州:合成皮革市場、国別、

2018~2023年(百万平方メートル) 129

表 128 欧州:合成皮革市場、国別、

2024~2029年(百万平方メートル) 130

表 129 欧州:合成皮革市場、国別、2018~2023年(百万米ドル) 130

表 130 欧州:合成皮革市場、国別、2024~2029年(百万米ドル) 131

表 131 ドイツ:合成皮革市場、最終用途産業別、

2018~2023年(百万平方メートル) 131

表 132 ドイツ:合成皮革市場、用途産業別、

2024~2029年(百万平方メートル) 132

表 133 ドイツ:合成皮革市場、用途産業別、

2018~2023年(百万米ドル) 132

表 134 ドイツ:合成皮革市場、用途産業別、

2024~2029年(百万米ドル) 133

表 135 イタリア:合成皮革市場、用途産業別、

2018~2023年(百万平方メートル) 133

表 136 イタリア:合成皮革市場、最終用途産業別、

2024~2029年(百万平方メートル) 134

表 137 イタリア:合成皮革市場、最終用途産業別、

2018~2023年(百万米ドル) 134

表 138 イタリア:合成皮革市場、最終用途産業別、

2024~2029年(百万米ドル) 134

表 139 フランス:合成皮革市場、最終用途産業別、

2018~2023年(百万平方メートル) 135

表 140 フランス:合成皮革市場、用途産業別、

2024~2029年(百万平方メートル) 135

表 141 フランス:合成皮革市場、用途産業別、

2018~2023年(百万米ドル) 136

表 142 フランス:合成皮革市場、用途産業別、

2024~2029年(百万米ドル) 136

表 143 英国:合成皮革市場、用途産業別、

2018~2023年(百万平方メートル) 137

表 144 英国:合成皮革市場、最終用途産業別、

2024~2029年(百万平方メートル) 137

表 145 英国:合成皮革市場、最終用途産業別、

2018~2023年(百万米ドル) 137

表 146 英国:合成皮革市場、用途産業別、

2024~2029年(百万米ドル) 138

表 147 スペイン:合成皮革市場、用途産業別、

2018~2023年(百万平方メートル) 138

表 148 スペイン:合成皮革市場、最終用途産業別、

2024~2029年(百万平方メートル) 139

表 149 スペイン:合成皮革市場、最終用途産業別、

2018~2023年(百万米ドル) 139

表150 スペイン:合成皮革市場、用途産業別、

2024~2029年(百万米ドル) 140

表151 ロシア:合成皮革市場、用途産業別、

2018~2023年(百万平方メートル) 140

表 152 ロシア:合成皮革市場、最終用途産業別、

2024~2029年(百万平方メートル) 141

表 153 ロシア:合成皮革市場、最終用途産業別、

2018~2023年(百万米ドル) 141

表154 ロシア:合成皮革市場、用途産業別、

2024~2029年(百万米ドル) 142

表155 ポーランド:合成皮革市場、用途産業別、

2018~2023年(百万平方メートル) 142

表156 ポーランド:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 143

表157 ポーランド:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 143

表158 ポーランド:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 144

表159 スウェーデン:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 144

表160 スウェーデン:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 145

表161 スウェーデン:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 145

表162 スウェーデン:合成皮革市場、用途産業別、

2024~2029年(百万米ドル) 146

表163 ポルトガル:合成皮革市場、用途産業別、

2018~2023年(百万平方メートル) 146

表164 ポルトガル:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 147

表165 ポルトガル:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 147

表166 ポルトガル:合成皮革市場、用途産業別、

2024~2029年(百万米ドル) 148

表167 北米:合成皮革市場、種類別、

2018~2023年(百万平方メートル) 149

表168 北米:合成皮革市場、種類別、

2024~2029年(百万平方メートル) 150

表169 北米:合成皮革市場、種類別、

2018~2023年(百万米ドル) 150

表170 北米:合成皮革市場、種類別、

2024~2029年(百万米ドル) 150

表171 北米:合成皮革市場、用途産業別、

2018~2023年(百万平方メートル) 151

表172 北米:合成皮革市場、用途産業別、

2024~2029年(百万平方メートル) 151

表173 北米:合成皮革市場、用途産業別、

2018~2023年(百万米ドル) 152

表174 北米:合成皮革市場、用途産業別、

2024~2029年(百万米ドル) 152

表175 北米:合成皮革市場、国別、

2018~2023年(百万平方メートル) 152

表176 北米:合成皮革市場、国別、

2024年~2029年(百万平方メートル) 153

表177 北米:合成皮革市場、国別、

2018年~2023年(百万米ドル) 153

表178 北米:合成皮革市場、国別、

2024~2029年(百万米ドル) 153

表179 米国:合成皮革市場、用途産業別、

2018~2023年(百万平方メートル) 154

表 180 米国:合成皮革市場、用途産業別、

2024~2029年(百万平方メートル) 154

表 181 米国:合成皮革市場、用途産業別、

2018~2023年(百万米ドル) 155

表 182 米国:合成皮革市場、用途産業別、

2024~2029年(百万米ドル) 155

表 183 メキシコ:合成皮革市場、用途産業別、

2018~2023年(百万平方メートル) 156

表184 メキシコ:合成皮革市場、最終用途産業別、

2024年~2029年(百万平方メートル) 156

表185 メキシコ:合成皮革市場、最終用途産業別、

2018年~2023年(百万米ドル) 157

表186 メキシコ:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 157

表187 カナダ:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 158

表188 カナダ:合成皮革市場、用途産業別、

2024~2029年(百万平方メートル) 158

表189 カナダ:合成皮革市場、用途産業別、

2018~2023年(百万米ドル) 159

表190 カナダ:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 159

表191 南米:合成皮革市場、種類別、

2018年~2023年(百万平方メートル) 160

表192 南米:合成皮革市場、種類別、

2024年~2029年(百万平方メートル) 160

表193 南米:合成皮革市場、種類別、

2018年~2023年(百万米ドル) 160

表194 南米:合成皮革市場、種類別、

2024~2029年(百万米ドル) 161

表195 南米:合成皮革市場、最終用途産業別、

2018~2023年(百万平方メートル) 161

表196 南米:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 161

表197 南米:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 162

表198 南米:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 162

表199 南米:合成皮革市場、国別、

2018年~2023年(百万平方メートル) 162

表200 南米:合成皮革市場、国別、

2024年~2029年(百万平方メートル) 163

表201 南米:合成皮革市場、国別、

2018年~2023年(百万米ドル) 163

表202 南米:合成皮革市場、国別、

2024~2029年(百万米ドル) 163

表203 ブラジル:合成皮革市場、用途産業別、

2018~2023年(百万平方メートル) 164

表204 ブラジル:合成皮革市場、最終用途産業別、

2024年~2029年(百万平方メートル) 164

表205 ブラジル:合成皮革市場、最終用途産業別、

2018年~2023年(百万米ドル) 165

表206 ブラジル:合成皮革市場、最終用途産業別、

2024~2029年(百万米ドル) 165

表207 アルゼンチン:合成皮革市場、最終用途産業別、

2018~2023年(百万平方メートル) 166

表208 アルゼンチン:合成皮革市場、最終用途産業別、

2024~2029年(百万平方メートル) 166

表209 アルゼンチン:合成皮革市場、最終用途産業別、

2018~2023年(百万米ドル) 167

表210 アルゼンチン:合成皮革市場、最終用途産業別、

2024年~2029年(百万米ドル) 167

表211 中東およびアフリカ:合成皮革市場、種類別、

2018年~2023年(百万平方メートル) 167

表212 中東およびアフリカ:合成皮革市場、種類別、

2024年~2029年(百万平方メートル) 168

表213 中東およびアフリカ:合成皮革市場、種類別、

2018~2023年(百万米ドル) 168

表214 中東およびアフリカ:合成皮革市場、種類別、

2024~2029年(百万米ドル) 168

表215 中東およびアフリカ:合成皮革市場、最終用途産業別、2018年~2023年(百万平方メートル) 169

表216 中東およびアフリカ:合成皮革市場、最終用途産業別、2024年~2029年(百万平方メートル) 169

表217 中東およびアフリカ:合成皮革市場、最終用途産業別、2018年~2023年(百万米ドル) 170

表218 中東およびアフリカ:合成皮革市場、用途産業別、2024年~2029年(百万米ドル) 170

表219 中東およびアフリカ:合成皮革市場、地域別、

2018年~2023年(百万平方メートル) 170

表220 中東およびアフリカ:合成皮革市場、地域別、

2024年~2029年(百万平方メートル) 170

表221 中東およびアフリカ:合成皮革市場、地域別、

2018年~2023年(百万米ドル) 171

表222 中東およびアフリカ:合成皮革市場、地域別、

2024年~2029年(百万米ドル) 171

表223 中東:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 171

表224 中東:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 172

表225 中東:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 172

表226 中東:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 173

表227 アフリカ:合成皮革市場、用途産業別、

2018年~2023年(百万平方メートル) 173

表228 アフリカ:合成皮革市場、用途産業別、

2024年~2029年(百万平方メートル) 174

表229 アフリカ:合成皮革市場、用途産業別、

2018年~2023年(百万米ドル) 174

表230 アフリカ:合成皮革市場、用途産業別、

2024年~2029年(百万米ドル) 174

表231 合成皮革市場:主要企業が採用する主な戦略の概要

2019年~2024年 175

表232 合成皮革市場:競争の度合い、2023年 177

表233 合成皮革市場:種類別 183

表234 合成皮革市場:用途産業別 184

表235 合成皮革市場:地域別 185

表236 合成皮革市場:主要新興企業/中小企業の詳細リスト 187

表237 合成皮革市場:主要新興企業/中小企業の競合ベンチマーク

188

表238 合成皮革市場:製品発売、

2020年1月~2024年10月 190

表239 合成皮革市場:取引、2020年1月~2024年10月 191

表240 合成皮革市場:拡大、2020年1月~2024年10月 191

表241 クラレ株式会社:会社概要 192

表242 クラレ株式会社:製品/ソリューション/サービス 193

表243 クラレ株式会社:取引 194

表244 三菱化学株式会社:会社概要 196

表245 三菱化学株式会社:製品/ソリューション/サービス 197

表246 三房化学工業株式会社:拡張 198

表247 帝人株式会社:会社概要 200

表248 帝人株式会社:製品/ソリューション/サービス 201

表249 帝人株式会社:新製品 202

表250 MAYUR UNIQUOTERS LIMITED:会社概要 203

表251 MAYUR UNIQUOTERS LIMITED:製品/ソリューション/サービス 204

表252 NAN YA PLASTICS CORPORATION:会社概要 205

表 253 南亜プラスチック工業株式会社:製品/ソリューション/サービス 206

表 254 フィルウェル株式会社:会社概要 208

表 255 フィルウェル株式会社:製品/ソリューション/サービス 208

表256 浙江禾欣控股股份有限公司:会社概要 209

表257 浙江禾欣控股股份有限公司:製品/ソリューション/

サービス 209

表258 万華化学集団有限公司:会社概要 210

表259 万華化学集団有限公司:製品/ソリューション/

サービス 211

表260 ALFATEX ITALIA SRL:会社概要 212

表261 ALFATEX ITALIA SRL:製品/ソリューション/サービス 212

表 262 H.R. POLYCOATS PRIVATE LIMITED:会社概要 213

表 263 H.R. POLYCOATS PRIVATE LIMITED:製品/ソリューション/サービス 213

表 264 KOLON INDUSTRIES, INC.:会社概要 214

表265 MARVEL VINYLS LIMITED:会社概要 215

表266 東レ株式会社:会社概要 215

表267 安徽安利材料技術有限公司:会社概要 216

表268 山東金峰人工皮革有限公司:会社概要 217

表269 エコロリカ・マイクロファイバーS.R.L.:会社概要 218

表270 コナス・コネックスD.O.O.:会社概要 219

表 271 UNITED DECORATIVES PRIVATE LIMITED (JINDAL): 会社概要 220

表 272 ARORA POLYFAB PVT. LTD.: 会社概要 221

表 273 ZHEJIANG YONGFA SYNTHETIC LEATHER CO., LTD.: 会社概要 222

表274 POLITEKS SUNI DERI TEKSTIL SAN. LTD.:会社概要 223

表275 LEO VINYLS:会社概要 224

表276 PRIMO (PVT) LTD:会社概要 225

表277 NIRMAL FIBRES (P) LTD.:会社概要 226

表278 SHAKTI TEX COATERS PRIVATE LIMITED:会社概要 227

表279 自動車内装材市場:地域別、2016年~2019年(キログラム) 229

表280 自動車内装材市場:地域別、2020年~2026年(キロトン) 229

表281 自動車内装材市場:地域別、

2016年~2019年(百万米ドル) 230

表 282 自動車内装材市場、地域別、

2020年~2026年(百万米ドル) 230

表 283 アジア太平洋地域:自動車内装材市場、国別、

2016年~2019年(キロトン) 230

表 284 アジア太平洋地域:自動車内装材市場、国別、

2020年~2026年(キロトン) 231

表 285 アジア太平洋地域:自動車内装材市場、国別、

2016年~2019年(百万米ドル) 231

表 286 アジア太平洋地域:自動車内装材市場、国別、

2020年~2026年(百万米ドル) 232

表 287 北米:自動車内装材市場、国別、2016年~2019年(キログラム) 232

表 288 北米:自動車内装材市場、国別、2020年~2026年(キロトン) 232

表 289 北米:自動車内装材市場、国別、2016年~2019年(百万米ドル) 233

表290 北米:自動車内装材市場、国別、2020年~2026年(百万米ドル) 233

表291 欧州:自動車内装材市場、国別、

2016年~2019年(キロトン) 233

表292 欧州:自動車内装材市場、国別、

2020年~2026年(キロトン) 234

表293 欧州:自動車内装材市場、国別、

2016年~2019年(百万米ドル) 234

表294 欧州:自動車内装材市場、国別、

2020年~2026年(百万米ドル) 235

表295 中東およびアフリカ:自動車内装材市場、

国別、2016年~2019年(キロトン) 235

表296 中東およびアフリカ:自動車内装材市場、

国別、2020年~2026年(キロトン) 235

表297 中東およびアフリカ:自動車内装材市場、

国別、2016年~2019年(百万米ドル) 236

表 298 中東およびアフリカ:自動車内装材市場、

国別、2020年~2026年(百万米ドル) 236

表299 南米:自動車内装材市場、国別、2016年~2019年(キログラム) 236

表300 南米:自動車内装材市場、国別、2020年~2026年(キログラム) 236

表301 南米:自動車内装材市場、国別、2016年~2019年(百万米ドル) 237

表302 南米:自動車内装材市場、国別、2020年~2026年(百万米ドル) 237