1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 26

1.3 調査範囲 27

1.3.1 対象市場 27

1.3.2 調査対象および除外項目 28

1.3.3 考慮した年数 28

1.4 通貨 28

1.5 単位

1.6 制限事項 29

1.7 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次調査および一次調査 31

2.1.2 二次データ 31

2.1.2.1 主要な二次情報源のリスト 32

2.1.2.2 二次資料からの主要データ 32

2.1.3 一次データ 32

2.1.3.1 一次インタビュー参加者リスト 33

2.1.3.2 プライマリーの内訳 33

2.1.3.3 一次資料からの主なデータ 34

2.1.3.4 主要業界インサイト 35

2.2 市場規模の推定方法 35

2.2.1 ボトムアップアプローチ 37

2.2.1.1 ボトムアップ分析による市場規模算出のアプローチ

(需要側) 38

2.2.2 トップダウンアプローチ 38

2.2.2.1 トップダウン分析による市場規模推計の考え方

(供給側) 39

2.3 データの三角測量 40

2.4 リサーチの前提 41

2.5 リスク評価 42

2.6 調査の限界 42

3 エグゼクティブ・サマリー 43

4 プレミアムインサイト 47

4.1 システムオンチップ市場におけるプレーヤーの魅力的な機会 47

4.2 システムオンチップ市場:コア数、コアアーキテクチャ別 48

4.3 システムオンチップ市場:垂直市場別 49

4.4 システムオンチップ市場:地域別 49

4.5 システムオンチップ市場:国別 50

5 市場概要 51

5.1 はじめに 51

5.2 市場ダイナミクス

5.2.1 ドライバー 52

5.2.1.1 自動車産業におけるSoCの増加傾向 52

5.2.1.2 IoTとコネクテッドデバイスの急増 53

5.2.1.3 AIと機械学習技術の普及がSoCの需要を促進 53

5.2.2 阻害要因 54

5.2.2.1 高い設計・製造コストがSoC市場の拡大を妨げる 54

5.2.2.2 消費電力の問題 54

5.2.3 機会 55

5.2.3.1 5Gの展開がネットワーク機器のSoC統合を加速 55

5.2.3.2 スマートホーム技術の採用がSoC市場の拡大を促進 56

5.2.3.3 産業オートメーションとロボット分野でのSoC需要の増加 56

5.2.4 課題 57

5.2.4.1 人材不足がSoCの技術革新と生産を妨げる 57

5.2.4.2 急速な技術変化がSoCの長寿命化に挑戦 58

5.3 顧客ビジネスに影響を与えるトレンド/混乱 59

5.4 価格分析 59

5.4.1 民生用電子機器向けSoCの主要プレイヤー別平均販売価格動向 60

5.4.2 平均販売価格動向(地域別) 61

5.4.2.1 スマートフォン向けSoCの地域別平均販売価格動向 61

5.4.2.2 タブレット用SoCの地域別平均販売価格動向 62

5.4.2.3 ノートPC向けSoCの地域別平均販売価格動向 62

5.5 バリューチェーン分析 63

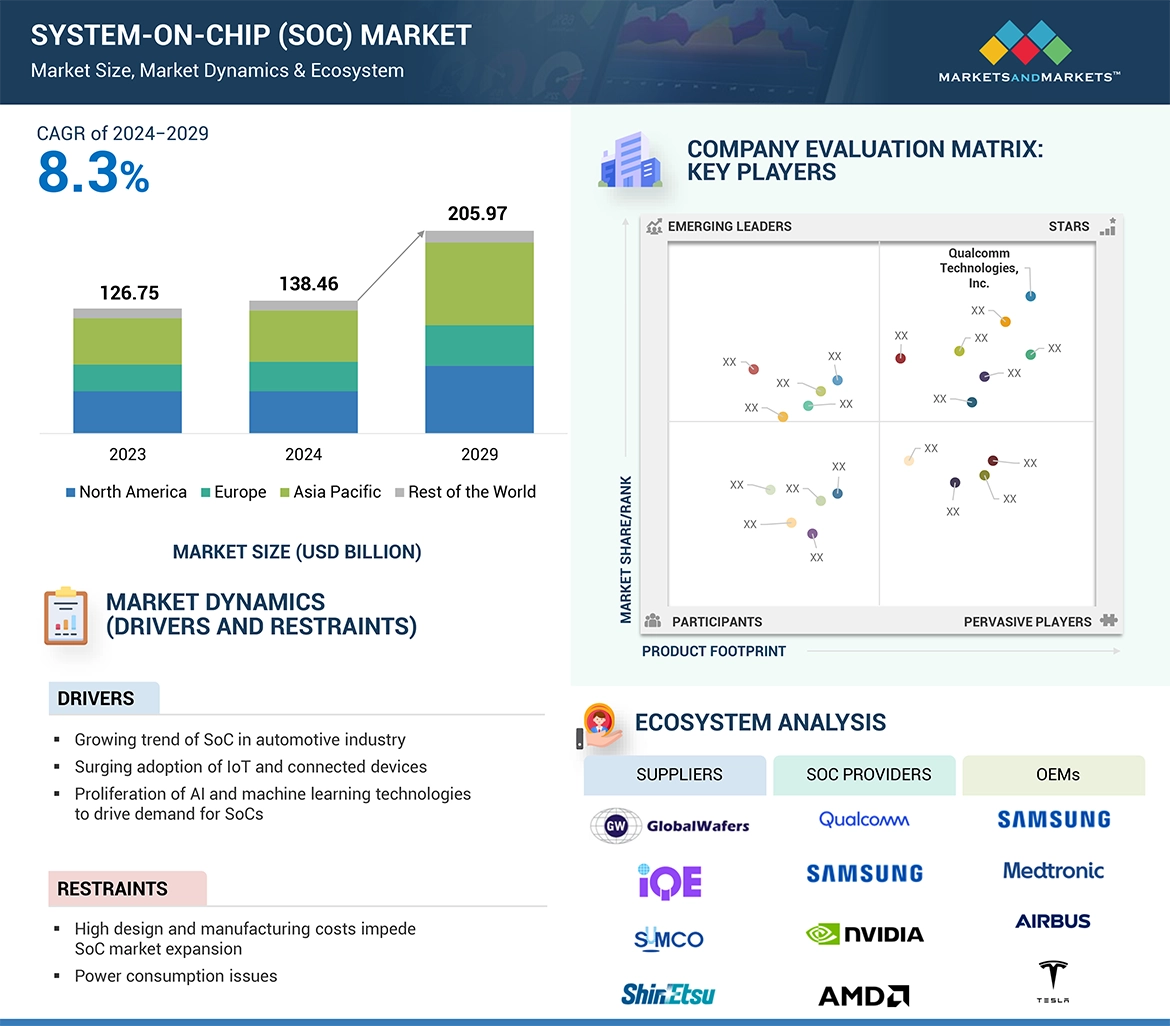

5.6 エコシステム分析 65

5.7 投資と資金調達シナリオ 68

5.8 技術分析 69

5.8.1 主要技術 69

5.8.1.1 チップレット 69

5.8.2 補完技術 69

5.8.2.1 アドバンスト・パッケージング 69

5.8.3 隣接技術 70

5.8.3.1 システム・イン・パッケージ(SiP) 70

5.8.3.2 システム・オン・モジュール(SoM) 70

5.9 特許分析 71

5.9.1 主要特許 73

5.10 貿易分析 75

5.10.1 輸入シナリオ 75

5.10.2 輸出シナリオ 77

5.11 主要会議とイベント 78

5.12 ケーススタディ分析 80

5.12.1 amd の mpsoc、デバッグ効率と適応性を高めるラウターバッハ社の次世代 trace32 ツールを採用 80

5.12.2 Silc Technologies, Inc. はアドバンスト・マイクロ・デバイス社の rfsoc ソリューションでビジョン・センサーを開発 81

5.12.3 テクトロニクスは、amdのZynq-7000s socを採用したTbs1000オシロスコープ・ファミリーを更新 82

5.13 規格と規制の状況 83

5.13.1 規制機関、政府機関、その他の組織 83

5.13.2 規制基準 86

5.13.3 政府規制 88

5.13.3.1 米国 88

5.13.3.2 欧州 88

5.13.3.3 中国 88

5.13.3.4 日本 89

5.14 ポーターのファイブフォース分析 89

5.14.1 競合の激しさ 90

5.14.2 サプライヤーの交渉力 91

5.14.3 買い手の交渉力 91

5.14.4 代替品の脅威 91

5.14.5 新規参入の脅威 92

5.15 主要ステークホルダーと購買基準 92

5.15.1 購入プロセスにおける主要ステークホルダー 92

5.15.2 購入基準 93

5.16 遺伝子AIがシステムオンチップ(SOC)市場に与える影響 93

5.16.1 導入 93

6 システムオンチップ市場:コア数別 95

6.1 はじめに 96

6.2 シングルコア 98

6.2.1 低消費電力アプリケーションにおけるコスト効率の高いソリューションへのニーズの高まりがシング ルコアSOCの成長を牽引 98

6.3 デュアル・コア 98

6.3.1 性能と電力効率のバランスに対するニーズの高まりがデュアルコアSoCの需要を押し上げる 98

6.4 クアッドコア 99

6.4.1 iot 機器におけるマルチタスク機能へのニーズの高まりが市場成長を牽引 99

6.5 ヘキサコア 99

6.5.1 デスクトップ・プロセッサにおけるAI機能の採用拡大が市場成長を促進 99

6.6 オクタコア 100

6.6.1 高性能コンピューティング・デバイスがオクタコアSoCの成長を促進 100

6.7 その他 100

7 システムオンチップ市場:コアアーキテクチャ別 102

7.1 導入 103

7.2 ARM 104

7.2.1 ARMベースのSOCが業界全体の統合を促進し、市場成長を牽引 104

7.3 X86 105

7.3.1 デスクトップとゲーム市場でのコンピューティング・ニーズの高まりがX86 プロセッサ市場を牽引 105

7.4 RISC-V 106

7.4.1 オープンソースの柔軟性とカスタマイズ性がシステムオンチップ市場における RISC-V アーキテクチャの成長を牽引 106

7.5 その他 106

8 システムオンチップ市場:垂直市場別 107

8.1 導入 108

8.2 民生用電子機器 110

8.2.1 スマートデバイスとiot統合への需要の高まりがシステムオンチップ市場のコンシューマーセグ メントの成長を促進 110

8.2.2 スマートフォン 116

8.2.2.1 5G技術とAI統合の進展がスマートフォンSoC市場の成長を促進 116

8.2.3 タブレット 116

8.2.3.1 携帯性と性能への要求の高まりによるタブレットへのSoC採用拡大が市場成長を後押し 116

8.2.4 ノートPC 117

8.2.4.1 AI統合と電力効率化要求がAI PCへのSoC採用を加速 117

8.2.5 スマートテレビとセットトップボックス 117

8.2.5.1 ストリーミングサービスの急増と高度なディスプレイ技術がスマートテレビ&セットトップボックス向けSoC市場の成長を促進 117

8.2.6 スマートウォッチ&フィットネストラッカー 118

8.2.6.1 フィットネス・トラッキング用ウェアラブルの普及が、オンデバイス処理を可能にするSoCの採用を後押し 118

8.2.7 その他 118

8.3 自動車 119

8.3.1 先進運転支援システムが車載用SoC市場の成長を促進 119

8.3.2 ADAS 124

8.3.2.1 自動車安全規制の強化と自律走行機能に対する消費者ニーズがADAS向けSoC市場の成長を促進 124

8.3.3 インフォテインメント・システム 124

8.3.3.1 ユーザー体験の向上とコネクティビティが車載インフォテインメントSoC市場の成長を促進 124

8.3.4 テレマティクスとコネクティビティ 125

8.3.4.1 コネクテッドカーの需要がテレマティクス&コネクティビティ向けSoCの採用を加速 125

8.3.5 その他 125

8.4 ネットワーク・インフラ 126

8.4.1 データ・トラフィックと接続機器の爆発的増加がネットワーク・インフラ向けSoCの採用を促進 126

8.4.2 ルーター 131

8.4.2.1 高速インターネット接続と高度なネットワーク機能に対する需要の高まりがルーターSoCの成長を後押し 131

8.4.3 ゲートウェイ 131

8.4.3.1 多様なネットワークプロトコルや規格間のシームレスな統合ニーズの高まりがゲートウェイ市場の成長を促進 131

8.4.4 アクセスポイント 132

8.4.4.1 Wi-Fi 7の普及とシームレスな接続性への要求がアクセスポイント市場の成長を促進 132

8.4.5 マクロセル 132

8.4.5.1 モバイルデータトラフィックの急増と5Gの拡大がマクロセルでのSoC採用を促進 132

8.4.6 スモールセル 133

8.4.6.1 急速なスモールセル展開が、ネットワークの高密度化とカバレッジ向上のためのSoC市場成長を促進 133

8.5 コンピューティング&データストレージ 133

8.5.1 高速データ転送と大容量ストレージへの需要の高まりが、コンピューティング&データスト レージ分野のSoC需要を後押し 133

8.6 ヘルスケア 138

8.6.1 ポータブルで高度な医療機器への需要の高まりがヘルスケア向け SOC 市場の成長を促進 138

8.7 産業用 142

8.7.1 産業用 iot とスマート・マニュファクチャリングへの取り組みが産業用ソッ ク市場の急成長を牽引 142

8.8 その他の業種 146

9 システムオンチップ市場:地域別 151

9.1 はじめに 152

9.2 北米 153

9.2.1 北米:マクロ経済見通し 153

9.2.2 米国 156

9.2.2.1 国内のチップ製造を支援する政府の好意的な取り組みが全米のSoC市場成長を促進 156

9.2.3 カナダ 158

9.2.3.1 カナダでは研究開発投資とデータストレージソリューションへのニーズの高まりがSoC市場の成長を促進 158

9.2.4 メキシコ 160

9.2.4.1 メキシコの産業投資と製造イニシアティブが市場成長を促進 160

9.3 欧州 161

9.3.1 欧州: マクロ経済見通し 162

9.3.2 イギリス 165

9.3.2.1 ゲーム機器向け高性能SoCの需要増加が英国市場の成長を牽引 165

9.3.3 ドイツ 167

9.3.3.1 ロボティクスと自律走行の普及がドイツの市場成長を牽引 167

9.3.4 フランス 168

9.3.4.1 フランスにおける通信投資の増加がシステムオンチップ市場を押し上げる 168

9.3.5 イタリア 169

9.3.5.1 イタリアではチップ製造への戦略的投資がSoC市場拡大を後押し 169

9.3.6 その他のヨーロッパ地域 170

9.4 アジア太平洋地域 171

9.4.1 アジア太平洋地域:マクロ経済見通し 172

9.4.2 中国 175

9.4.2.1 民生用電子機器の生産拡大がシステムオンチップの採用を促進 175

9.4.3 日本 176

9.4.3.1 自動運転車や産業用ロボットのSoC需要拡大が市場成長を牽引 176

9.4.4 インド 178

9.4.4.1 政府投資と5Gの拡大がインドのSoC市場成長を促進 178

9.4.5 韓国 179

9.4.5.1 IoT機器とAI統合の需要増が韓国のSoC市場成長を加速 179

9.4.6 その他のアジア太平洋地域 180

9.5 ROW 182

9.5.1 ROW: マクロ経済見通し 182

9.5.2 中東 184

9.5.2.1 民生用電子機器の普及が中東市場の成長を牽引 184

9.5.2.2 GCC諸国 185

9.5.2.2.1 ヘルスケアとスマートシティ構想の高まりがSoC需要を押し上げる 185

9.5.2.3 その他の中東地域 187

9.5.2.3.1 通信分野の発展とデジタルトランスフォーメーションへの取り組みが中東地域のSoC市場成長を牽引 187

9.5.3 アフリカ 188

9.5.3.1 アフリカではデータストレージソリューションへの投資が増加し、SoCの成長を促進 188

9.5.4 南米 189

9.5.4.1 好調な南米の自動車産業がSoC市場拡大を後押し 189

10 競争環境 191

10.1 はじめに 191

10.2 主要プレーヤーの戦略/勝利への権利(2020~2024年) 191

10.3 収益分析、2021-2023年 194

10.4 市場シェア分析(2023年) 195

10.4.1 スマートフォン向けSoC市場シェア(2023年) 195

10.4.2 ラップトップPCのシェア(2023年) 198

10.5 企業評価と財務指標 200

10.6 ブランド/製品比較 201

10.7 企業評価マトリクス:主要プレイヤー(2023年) 201

10.7.1 スター企業 201

10.7.2 新興リーダー 201

10.7.3 浸透型プレーヤー 202

10.7.4 参加企業 202

10.7.5 企業フットプリント:主要プレイヤー(2023年) 203

10.7.5.1 企業フットプリント 203

10.7.5.2 コアカウントフットプリント 204

10.7.5.3 コアアーキテクチャ・フットプリント 205

10.7.5.4 垂直方向のフットプリント 206

10.7.5.5 地域別フットプリント 207

10.8 企業評価マトリクス:新興企業/SM(2023年) 208

10.8.1 進歩的企業 208

10.8.2 対応力のある企業 208

10.8.3 ダイナミックな企業 208

10.8.4 スタートアップ・ブロック 208

10.8.5 競争ベンチマーキング:新興企業/SM(2023年) 210

10.8.5.1 主要新興企業/中小企業のリスト 210

10.8.5.2 主要新興企業/中小企業の競争ベンチマーク 211

10.9 競争シナリオ 212

10.9.1 製品上市 212

10.9.2 取引 221

11 企業プロファイル 232

11.1 主要企業 232

11.1.1 Qualcomm Technologies, Inc. 232

11.1.1.1 事業概要 232

11.1.1.2 提供する製品/サービス/ソリューション 233

11.1.1.3 最近の動向 236

11.1.1.3.1 製品の発売 236

11.1.1.3.2 取引 238

11.1.1.4 MnMビュー 239

11.1.1.4.1 主要な強み 239

11.1.1.4.2 戦略的選択 239

11.1.1.4.3 弱点と競争上の脅威 239

11.1.2 メディアテック 240

11.1.2.1 事業概要 240

11.1.2.2 提供する製品/サービス/ソリューション 241

11.1.2.3 最近の動向 243

11.1.2.3.1 製品の発売 243

11.1.2.3.2 取引 244

11.1.2.4 MnMビュー 245

11.1.2.4.1 主要な強み 245

11.1.2.4.2 戦略的選択 245

11.1.2.4.3 弱点と競争上の脅威 246

11.1.3 サムスン 247

11.1.3.1 事業概要 247

11.1.3.2 提供する製品/サービス/ソリューション 249

11.1.3.3 最近の動向 249

11.1.3.3.1 製品の発売 249

11.1.3.3.2 取引 250

11.1.3.4 MnMビュー 251

11.1.3.4.1 主要な強み 251

11.1.3.4.2 戦略的選択 252

11.1.3.4.3 弱点と競争上の脅威 252

11.1.4 アップル 253

11.1.4.1 事業概要 253

11.1.4.2 提供する製品/サービス/ソリューション 254

11.1.4.3 最近の動向 256

11.1.4.3.1 製品の発売 256

11.1.4.3.2 取引 257

11.1.4.4 MnMビュー 258

11.1.4.4.1 主要な強み 258

11.1.4.4.2 戦略的選択 258

11.1.4.4.3 弱点と競争上の脅威 258

11.1.5 ブロードコム 259

11.1.5.1 事業概要 259

11.1.5.2 提供する製品/サービス/ソリューション 260

11.1.5.3 最近の動向 261

11.1.5.3.1 製品の発売 261

11.1.5.3.2 取引 262

11.1.5.4 MnMビュー 262

11.1.5.4.1 主要な強み 262

11.1.5.4.2 戦略的選択 262

11.1.5.4.3 弱点と競争上の脅威 262

11.1.6 インテルコーポレーション 263

11.1.6.1 事業概要 263

11.1.6.2 提供する製品/サービス/ソリューション 264

11.1.6.3 最近の動向 265

11.1.6.3.1 製品の発売 265

11.1.6.3.2 取引 266

11.1.7 アドバンスト・マイクロ・デバイス 267

11.1.7.1 事業概要 267

11.1.7.2 提供する製品/サービス/ソリューション 268

11.1.7.3 最近の動向 269

11.1.7.3.1 製品の発売 269

11.1.7.3.2 取引 270

11.1.8 エヌビディア・コーポレーション 272

11.1.8.1 事業概要 272

11.1.8.2 提供する製品/サービス/ソリューション 273

11.1.8.3 最近の動向 274

11.1.8.3.1 製品の発売 274

11.1.8.3.2 取引 274

11.1.9 ハイシリコン 276

11.1.9.1 事業概要 276

11.1.9.2 提供する製品/サービス/ソリューション 276

11.1.9.3 最近の動向 278

11.1.9.3.1 製品の発売 278

11.1.9.3.2 取引 278

11.1.10 マイクロチップ・テクノロジー 279

11.1.10.1 事業概要 279

11.1.10.2 提供する製品/サービス/ソリューション 280

11.1.10.3 最近の動向 281

11.1.10.3.1 製品の発売 281

11.1.10.3.2 取引 281

11.1.10.3.3 拡張 283

11.1.11 NXPセミコンダクターズ 284

11.1.11.1 事業概要 284

11.1.11.2 提供する製品/サービス/ソリューション 285

11.1.11.3 最近の動向 287

11.1.11.3.1 製品上市 287

11.1.11.3.2 取引 288

11.1.12 インフィニオン・テクノロジーズAG 290

11.1.12.1 事業概要 290

11.1.12.2 提供する製品/サービス/ソリューション 292

11.1.12.3 最近の動向 293

11.1.12.3.1 製品の発売 293

11.1.12.3.2 取引 294

11.1.13 テクサスインスツルメンツ 296

11.1.13.1 事業概要 296

11.1.13.2 提供する製品/サービス/ソリューション 297

11.1.13.3 最近の動向 298

11.1.13.3.1 製品の発売 298

11.1.13.3.2 取引 298

11.1.13.3.3 事業拡大 299

11.1.14 ルネサス エレクトロニクス 300

11.1.14.1 事業概要 300

11.1.14.2 提供する製品/サービス/ソリューション 302

11.1.14.3 最近の動向 303

11.1.14.3.1 製品の発売 303

11.1.14.3.2 取引 304

11.1.15 ストマイクロ・エレクトロニクス 305

11.1.15.1 事業概要 305

11.1.15.2 提供する製品/サービス/ソリューション 306

11.2 その他のプレーヤー 307

11.2.1 クイックロジック 307

11.2.2 ユニソック(上海)テクノロジーズ 308 308

308 11.2.3 リアルテックセミコンダクター(株 309

11.2.4 アンバレラ・インターナショナルLP 310

311 11.2.5 ノバテック・マイクロエレクトロニクス 311

11.2.6 エスプレシフ・システムズ 312

11.2.7 グリーンウェイブス・テクノロジーズ 313

11.2.8 インコア 314

11.2.9 アンビック 315

11.2.10 モースマイクロ 316

316 11.2.11 マインドグローブ・テック 316

11.2.12 フィニックス 317

317 11.2.13 KNERON, INC. 317

11.2.14 エスペラント・テクノロジー 318

318 11.2.15 サイファイブ 318

12 付録 319

12.1 ディスカッションガイド 319

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 322

12.3 カスタマイズオプション 324

12.4 関連レポート 324

12.5 著者の詳細 325

❖ 世界のシステムオンチップ(SoC)市場に関するよくある質問(FAQ) ❖

・システムオンチップ(SoC)の世界市場規模は?

→MarketsandMarkets社は2024年のシステムオンチップ(SoC)の世界市場規模を1384.6億米ドルと推定しています。

・システムオンチップ(SoC)の世界市場予測は?

→MarketsandMarkets社は2029年のシステムオンチップ(SoC)の世界市場規模を2059.7億米ドルと予測しています。

・システムオンチップ(SoC)市場の成長率は?

→MarketsandMarkets社はシステムオンチップ(SoC)の世界市場が2024年~2029年に年平均8.3%成長すると予測しています。

・世界のシステムオンチップ(SoC)市場における主要企業は?

→MarketsandMarkets社は「Qualcomm Technologies, Inc. (US), MediaTek Inc. (Taiwan), Samsung (South Korea), Apple Inc. (US), Broadcom (US), Intel Corporation (US), Advanced Micro Devices, Inc. (US), NVIDIA Corporation (US), HiSilicon (China), Microchip Technology Inc. (US), NXP Semiconductors (Netherlands), Infineon Technologies AG (Germany), Texas Instruments Incorporated (US), Renesas Electronics Corporation (Japan), STMicroelectronics (Switzerland)など ...」をグローバルシステムオンチップ(SoC)市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。