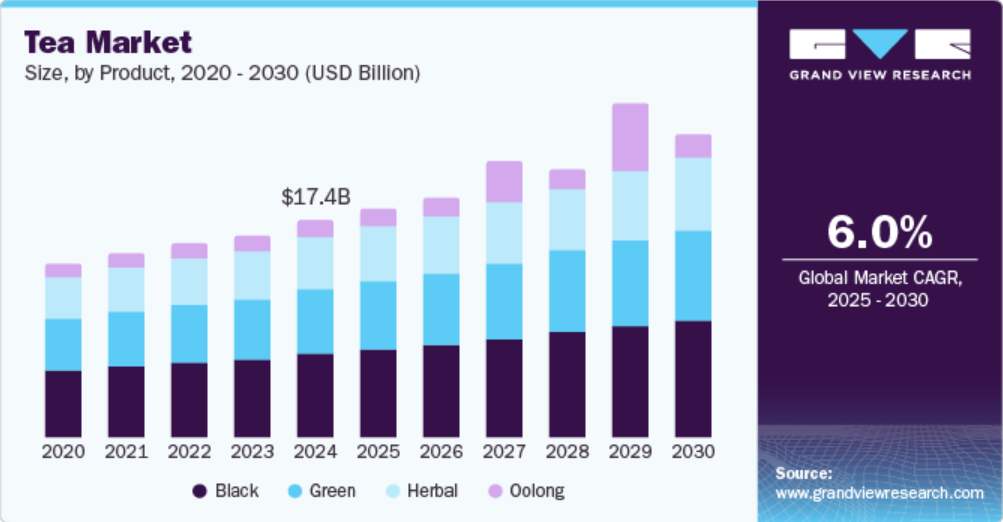

製品洞察

2024年には、紅茶が市場を独占し、最大の収益シェア38.8%を占めました。 紅茶は世界で最も人気のあるお茶のひとつであり、その強い風味と多様性が評価されています。 多くの文化圏で日常的に飲まれているほか、さまざまな儀式の場面でも飲まれています。 紅茶には抗酸化作用や心臓の健康をサポートする可能性があるなど、健康上のメリットがあることも、その人気を後押ししています。さらに、紅茶はフレーバーティーやブレンドティーのベースとして使用されることが多く、その市場の魅力をさらに高めています。また、すぐに飲める紅茶製品の需要の高まりや、新興市場における紅茶消費のトレンドの拡大も、紅茶の収益シェアを押し上げる上で重要な役割を果たしています。

ツバキ科の植物であるカメリアシネンシスから作られる紅茶は、その強い風味と高いカフェイン含有量により、世界中で多くの人々に好まれています。世界紅茶輸出協議会によると、紅茶は世界で最も消費されているお茶であり、紅茶の消費量は世界のお茶の消費量の約75%を占めています。 紅茶には果物や赤ワイン、ダークチョコレートにも含まれるフラボノイドが含まれており、心臓機能を向上させます。 また、紅茶は低密度リポタンパク質コレステロール値を下げるため、心臓病のリスクを低下させます。 これらの利点により、今後数年間で紅茶市場の需要と成長がさらに高まることが予想されます。

ハーブティーのセグメントは、予測期間において最も速い年平均成長率8.2%で成長すると予測されています。カモミール、ペパーミント、ジンジャーなど、さまざまなブレンドを含むハーブティーの健康効果に対する認識が高まっていることが、大きな推進要因となっています。ハーブティーは、消化を助ける、ストレスを軽減する、睡眠の質を改善するなど、潜在的な治療効果を期待して求められることが多いものです。また、消費者がより健康的な持続可能な選択肢を求める中、天然およびオーガニック製品に対する需要の高まりもハーブティーの人気に貢献しています。さらに、ほとんどのハーブティーにはカフェインが含まれておらず、さまざまな風味があることから、健康志向の人や食事制限のある人など、幅広い層に魅力的な商品となっています。専門店やウェルネス、ホリスティックヘルスケアのトレンドの拡大が、世界市場におけるハーブティーの堅調な成長をさらに後押ししています。

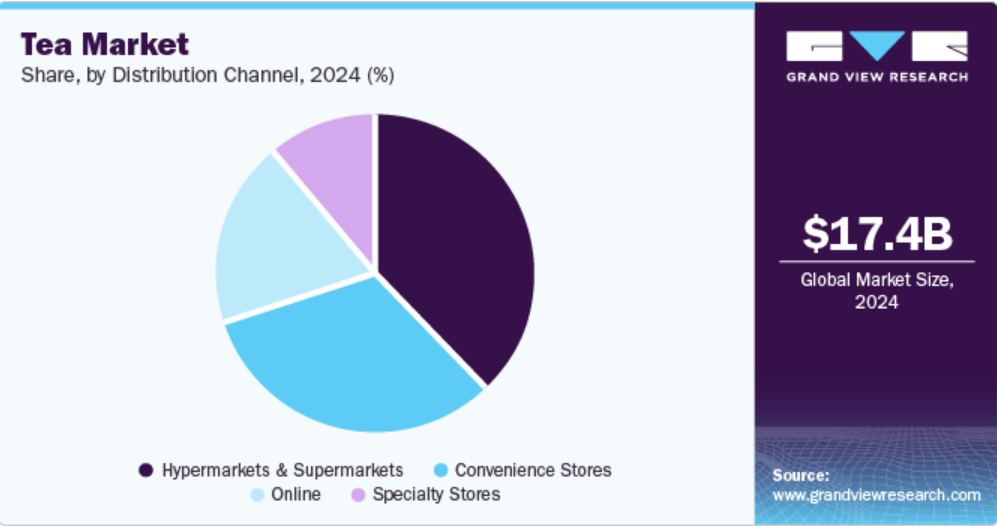

流通チャネルの洞察

2024年には、ハイパーマーケットおよびスーパーマーケットのチャネルが市場を支配し、最大の収益シェアを占めました。 ハイパーマーケットおよびスーパーマーケットは、多種多様な茶製品を取り揃え、消費者にワンストップショッピングの利便性を提供しています。 実際に製品を手に取り、ラベルを読み、価格を比較できることは、ショッピング体験を向上させ、これらの小売チャネルは消費者にとって非常に魅力的なものとなります。 さらに、ハイパーマーケットおよびスーパーマーケットでは、頻繁にプロモーションや割引が実施されるため、高級茶製品がより幅広い層に手が届くものとなります。これらの店舗における紅茶製品の戦略的な配置と、国際ブランドおよび国内ブランドの両方が入手可能であることが、消費者の関心と売上をさらに促進しています。

オンラインチャネルは、予測期間において最も速いCAGRで成長すると予想されています。オンラインショッピングの利便性により、消費者は自宅にいながら、いつでも幅広い種類の紅茶製品を閲覧し購入することができます。Eコマースのプラットフォームでは、詳細な製品説明や顧客レビュー、そして地元の店舗では入手できないような専門ブランドや国際ブランドを含む、より幅広い種類の茶葉が提供されています。さらに、オンライン小売業者は、競争力のある価格設定や割引、定期購入サービスを頻繁に提供しており、消費者が好みの茶葉を探索し、定期的に購入しやすくなっています。また、スマートフォンやインターネットの利用が増加していることも、オンラインの茶葉販売の成長を促進しています。消費者は外出先でも簡単に買い物ができるからです。さらに、ソーシャルメディアやデジタルマーケティングの台頭により、商品の認知度と消費者の関与が高まり、より多くの消費者がオンラインチャネルに引き寄せられています。

地域別洞察

2024年には、アジア太平洋の茶市場が世界産業用で34.7%の収益シェアを占め、市場を独占しました。アジア太平洋の多くの地域では、お茶は文化や社会において重要な価値を持っています。さらに、お茶は他の飲料よりも有益であると認識されることが多く、健康志向の強い人々は炭酸飲料よりもお茶を選ぶ傾向があります。ミレニアル世代の間で紅茶の人気が高まっていることから、クローブ、ペッパー、シナモン、マサラ、ミックスフルーツなど、風味付きの品種に対する需要が高まり、アジア太平洋地域の市場成長を牽引しています。

インドの紅茶市場の動向

インドは2024年に地域市場の約35.0%のシェアを占め、今後数年間で成長が見込まれています。インドには根強く根付いたお茶を好む文化があり、さまざまな層で日常的な飲料となっています。この文化的嗜好が国内での安定した消費を後押ししています。可処分所得の増加と都市化により、プレミアムティーやスペシャリティティーを含む茶製品の消費者層も拡大しています。また、健康志向の高まりも市場の需要を後押ししており、健康効果があるとされるハーブティーやグリーンティーの人気が高まっています。

中国茶市場の動向

中国茶市場は2023年には大きな市場シェアを占めていました。消費者の健康志向の高まりにより、抗酸化作用や薬効の可能性など、健康への効果があると認識されている点で、お茶の価値がますます高まっています。さらに、中国の中流階級の増加と都市化により可処分所得が増え、ライフスタイルが変化したことで、プレミアムティーや革新的なティー製品の消費が増加しています。また、中国遺産の一部としてのお茶の観光や茶文化の普及が国内消費を後押しし、国内のさまざまな地域で高品質のお茶の需要が高まっています。

北米の紅茶市場の動向

北米の紅茶市場は、2024年には相当な産業用シェアを占めていました。消費者の健康志向により、コーヒーなどの従来の選択肢よりも健康的な代替品として認識される飲料へのシフトが促されました。抗酸化作用とさまざまな健康効果で知られる紅茶は、このトレンドの一部として人気が高まりました。さらに、文化の多様化により、より幅広い種類の茶葉や風味が市場に登場し、従来の紅茶愛飲家以外のより幅広い層にアピールするようになりました。ティーバッグやすぐに飲めるティーパックなど、紅茶の抽出方法やパッケージの革新も、健康効果を犠牲にすることなく利便性を求める忙しい消費者層の間で人気を高めています。

米国の紅茶市場の動向

米国の茶市場は、予測期間中に大幅な成長が見込まれています。消費者の健康意識の高まりにより、特に緑茶、ハーブティー、フルーツティーの消費量が急増しています。多様なフレーバーの登場は、お茶愛好家を惹きつけ、市場拡大を後押ししています。例えば、2024年6月には、Y’all Sweet Teaが7つの新フレーバーの発売を発表し、食料品小売店での存在感を拡大しました。この拡大は、製品ラインナップの多様化により市場シェアの拡大を目指す同ブランドにとって、大きな一歩となります。天然および有機素材への需要の高まりが、スペシャルティティーへの関心につながっています。また、季節に関係なく年間を通じて継続的に紅茶が消費されていることも、市場の成長に貢献しています。

ヨーロッパの紅茶市場の動向

ヨーロッパ市場は今後数年間で大幅な成長が見込まれています。ヨーロッパの消費者の間で、より健康的な飲料を選ぶ傾向が強まっているのは、お茶に含まれる抗酸化作用や体重管理効果といった健康効果への認識が高まっているためです。 さらに、お茶は、ハーブティーや健康志向の人や冒険好きな人にも好まれるスペシャルティティーなど、さまざまな好みや嗜好に対応する万能な飲み物として認識されています。 また、ヨーロッパの文化の多様性は、さまざまな地域の伝統的なお茶のより幅広い受容と融合につながり、さまざまな層にわたる人気に貢献しています。

英国の紅茶市場の動向

英国の紅茶市場は、予測期間中に急速な成長が見込まれています。ライフスタイルの変化に伴い、ハーブティーの重要性がますます強調されるようになっています。多くの人々がカフェイン入りよりもハーブティーを好む傾向にあるためです。緑茶の栄養価の高さと脂肪燃焼効果は、紅茶市場の拡大に大きく貢献しています。紅茶に対する需要の高まりにより、生産者は健康志向の消費者に合わせた天然の風味やフレーバーティーを幅広く提供できるようになっています。

ドイツの紅茶市場の動向

ドイツの市場は今後数年間で大幅な成長が見込まれています。 紅茶はコーヒーなどの他の飲料よりも健康的な代替品として認識されており、健康とウェルネスに対するドイツの消費者の関心の高まりと一致しています。 さらに、ハーブティーや特別なブレンドなど、さまざまな風味や種類の紅茶が入手できることは、ユニークな味を求める多様な消費者層にアピールしています。また、ドイツには長年にわたる紅茶消費の伝統があり、特にイギリスや東ヨーロッパの紅茶の飲み方の習慣の影響を受けた地域では、文化的な影響も重要な役割を果たしています。

中東およびアフリカの紅茶市場の動向

中東およびアフリカは、予測期間において最も速い年平均成長率(CAGR)7.5%を記録すると予測されています。これらの地域では、お茶はもてなしの象徴であり、日常生活や社交の場に欠かせないものとして深く文化や社会の伝統に根付いています。さらに、中東およびアフリカの多くの地域で人口増加と都市化が進み、可処分所得の増加に伴い消費者層が拡大し、お茶の消費が増加しています。

紅茶業界の主要企業

紅茶市場における主要企業には、R. Twining and Company Limited、Dilmah Ceylon Tea Company PLC、Bigelow Tea、PepsiCo、YORKSHIRE TEAなどがあります。

- Dilmahは、摘み取られたばかりのセイロンティーをブレンドせずに、産地で直接パックした新鮮な紅茶を提供しています。Dilmahのオーガニックティーは、農薬や肥料を使用していない原材料を使用しており、個別にアルミ包みされたティーバッグと業務用バルクパックで販売されています。

- Bigelow Tea Companyは、高級茶葉メーカーです。健康とウェルネスがトレンドとなっていることを踏まえ、BigelowとビタミンC入りのお茶を提供しています。このお茶は、1回分の量で1日に必要なビタミンCの100%を摂取できます。また、以下では、健康に良い抗酸化作用のあるビタミンCを含む緑茶と紅茶も提供しています。

主要な茶葉メーカー:

以下は、茶葉市場をリードする企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- R. Twining and Company Limited

- Dilmah Ceylon Tea Company PLC.

- Bigelow Tea

- PepsiCo

- YORKSHIRE TEA

- Starbucks Coffee Company

- Unilever

- Caraway Tea

- Harris Freeman

- The Republic of Tea

最近の動向

- 2024年9月、タタ・ティー・ゴールドはドゥルガ・プジャ祭を祝うためにクマールトゥリをテーマにした限定パックを発表しました。このパックには、ドゥヌチ舞踊、シャンコ・ドワニ、ダキ、アシュタミ・プジャリン、シンドール・ケラの5つの象徴的な要素が組み込まれています。各ティーバッグには、拡張現実体験を起動するQRコードが印刷されており、消費者は周囲に儀式の要素を投影することができます。

- 2024年3月、Pansari Groupは、インドのタミル・ナードゥ州にある名高いニルギリ山脈で採れた緑茶の新シリーズ、TVOY GREEN TEAを発売しました。標高1900メートルで栽培されたこの環境にやさしい製品は、ISO 9001:2008、HACCP、フェアトレードの認証を受けています。TVOY GREEN TEAは、生分解性のピラミッド型ティーバッグフィルターパッケージを採用しており、同社の持続可能性への取り組みを強調しています。この競争力のある価格の製品は、小売店やeコマースプラットフォームで販売され、高品質な緑茶への需要の高まりに対応します。

- 2024年3月、ペプシコはユニリーバとの提携を発表し、砂糖ゼロ飲料の需要の高まりに応える新製品「ピュア・リーフ・ゼロ・シュガー・スウィート・ティー」を発売しました。ピュア・リーフ・ブランドの最新製品であるこの商品は、砂糖を加えずに甘い紅茶の風味を実現しており、糖分の摂取を気にする消費者にとってより健康的な選択肢となります。

- 2023年6月、Bigelow Teaは、ラベンダーカモミールプラス、オレンジ&スパイスハーブティー、ウコン入り抹茶グリーンティーの3種類の新しいお茶の発売を発表しました。それぞれの新しいお茶は、独特な風味と健康効果を提供するように作られており、多様な消費者の好みに応えるものです。Bigelow Teaは、高品質なお茶を提供するという伝統を今後も続けていくことを目指しています。

世界の茶市場に関するレポートのセグメント

このレポートでは、世界全体、地域別、国別のレベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査では、Grand View Researchは、製品、流通チャネル、地域に基づいて世界の茶市場レポートをセグメント化しています。

- 製品別展望(収益、2018年~2030年、単位:10億米ドル)

- ブラック

- グリーン

- ウーロン

- ハーブ

- 流通チャネル別展望(収益、2018年~2030年、単位:10億米ドル)

- ハイパーマーケットおよびスーパーマーケット

- コンビニエンスストア

- 専門店

- オンライン

- 地域別展望(収益、2018年~2030年、単位:10億米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- アイルランド

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- アルゼンチン

- 中東およびアフリカ(MEA)

- 南アフリカ

- トルコ

- 北米

目次

第1章 方法論と範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の策定とデータ可視化

1.6. データの検証と発行

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概観

第3章 茶市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 産業用バリューチェーン分析

3.2.1. 利益率分析(産業レベル

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 産業用分析ツール

3.4.1. ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章 消費者行動分析

4.1. 人口統計的分析

4.2. 消費者動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者製品採用

4.5. 考察および提言

第5章 紅茶市場:製品別推定およびトレンド分析

5.1. 製品別紅茶市場:主な要点

5.2. 製品別動向分析および市場シェア、2024年および2030年

5.3. 製品別市場予測と予測、2018年~2030年(10億米ドル)

5.3.1. ブラック

5.3.1.1. 市場予測と予測、2018年~2030年(10億米ドル)

5.3.2. グリーン

5.3.2.1. 市場規模の推計と予測、2018年~2030年(10億米ドル)

5.3.3. ウーロン

5.3.3.1. 市場規模の推計と予測、2018年~2030年(10億米ドル)

5.3.4. ハーブ

5.3.4.1. 市場規模の推計と予測、2018年~2030年(単位:10億米ドル)

第6章 茶類市場:流通チャネル別市場規模の推計とトレンド分析

6.1. 茶類市場:流通チャネル別:主な調査結果

6.2. 流通チャネルの動きの分析と市場シェア、2024年と2030年

6.3. 流通チャネル別市場予測および予測、2018年~2030年(10億米ドル)

6.3.1. ハイパーマーケットおよびスーパーマーケット

6.3.1.1. 市場予測および予測、2018年~2030年(10億米ドル)

6.3.2. コンビニエンスストア

6.3.2.1. 市場規模の推計と予測、2018年~2030年(10億米ドル)

6.3.3. 専門店

6.3.3.1. 市場予測と見通し、2018年~2030年(10億米ドル)

6.3.4. オンライン

6.3.4.1. 市場予測と見通し、2018年~2030年(10億米ドル)

第7章 紅茶市場:地域別予測とトレンド分析

7.1. 紅茶市場:地域別見通し

7.2. 地域市場:主な要点

7.3. 地域別市場予測、2018年~2030年(単位:10億米ドル)

7.3.1. 北米

7.3.1.1. 市場予測と予測、2018年~2030年(単位:10億米ドル)

7.3.1.2. 米国

7.3.1.2.1. 主要国の動向

7.3.1.2.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.1.3. カナダ

7.3.1.3.1. 主要国の動向

7.3.1.3.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.1.4. メキシコ

7.3.1.4.1. 主要国の動向

7.3.1.4.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2. ヨーロッパ

7.3.2.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2.2. 英国

7.3.2.2.1. 主要国の動向

7.3.2.2.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.2.3. ドイツ

7.3.2.3.1. 主要国の動向

7.3.2.3.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.2.4. フランス

7.3.2.4.1. 主要国の動向

7.3.2.4.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.2.5. イタリア

7.3.2.5.1. 主要国の動向

7.3.2.5.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2.6. アイルランド

7.3.2.6.1. 主要国の動向

7.3.2.6.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.3. アジア太平洋地域

7.3.3.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.3.2. 中国

7.3.3.2.1. 主要国の動向

7.3.3.2.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.3.3. インド

7.3.3.3.1. 主要国の動向

7.3.3.3.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.3.4. 日本

7.3.3.4.1. 主要国の動向

7.3.3.4.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.3.5. オーストラリア

7.3.3.5.1. 主要国の動向

7.3.3.5.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.3.6. 韓国

7.3.3.6.1. 主要国の動向

7.3.3.6.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.4. ラテンアメリカ

7.3.4.1. アルゼンチン

7.3.4.1.1. 主要国の動向

7.3.4.1.2. 市場予測と見通し、2018年~2030年(10億米ドル

7.3.5. 中東およびアフリカ

7.3.5.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.5.2. 南アフリカ

7.3.5.2.1. 主要国の動向

7.3.5.2.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.5.3. トルコ

7.3.5.3.1. 主要国の動向

7.3.5.3.2. 市場予測と見通し、2018年~2030年(10億米ドル

第8章 紅茶市場:競合分析

8.1 主要市場参加者の最近の動向と影響分析

8.2 企業分類

8.3 参加者の概要

8.4 財務実績

8.5 製品ベンチマーキング

8.6 企業市場シェア分析、2024年(%)

8.7 企業ヒートマップ分析

8.8 戦略マッピング

8.9. 企業プロフィール

8.9.1. R. Twining and Company Limited

8.9.1.1. 企業概要

8.9.1.2. 財務実績

8.9.1.3. 製品ポートフォリオ

8.9.1.4. 戦略的イニシアティブ

8.9.2. Dilmah Ceylon Tea Company PLC.

8.9.2.1. 会社概要

8.9.2.2. 財務実績

8.9.2.3. 製品ポートフォリオ

8.9.2.4. 戦略的イニシアティブ

8.9.3. ビッグローティー

8.9.3.1. 会社概要

8.9.3.2. 財務実績

8.9.3.3. 製品ポートフォリオ

8.9.3.4. 戦略的イニシアティブ

8.9.4. ペプシコ

8.9.4.1. 会社概要

8.9.4.2. 財務実績

8.9.4.3. 製品ポートフォリオ

8.9.4.4. 戦略的イニシアティブ

8.9.5. ヨークシャー・ティー

8.9.5.1. 会社概要

8.9.5.2. 財務実績

8.9.5.3. 製品ポートフォリオ

8.9.5.4. 戦略的イニシアティブ

8.9.6. スターバックス・コーヒー・カンパニー

8.9.6.1. 会社概要

8.9.6.2. 財務実績

8.9.6.3. 製品ポートフォリオ

8.9.6.4. 戦略的イニシアティブ

8.9.7. ユニリーバ

8.9.7.1. 会社概要

8.9.7.2. 財務実績

8.9.7.3. 製品ポートフォリオ

8.9.7.4. 戦略的イニシアティブ

8.9.8. Caraway Tea

8.9.8.1. 会社概要

8.9.8.2. 財務実績

8.9.8.3. 製品ポートフォリオ

8.9.8.4. 戦略的イニシアティブ

8.9.9. Harris Freeman

8.9.9.1. 会社概要

8.9.9.2. 財務実績

8.9.9.3. 製品ポートフォリオ

8.9.9.4. 戦略的イニシアティブ

8.9.10. ザ・リパブリック・オブ・ティー

8.9.10.1. 会社概要

8.9.10.2. 財務実績

8.9.10.3. 製品ポートフォリオ

8.9.10.4. 戦略的イニシアティブ

表一覧

表1. 世界の茶市場:主な市場推進要因の分析

表2. 世界の茶市場:主な市場抑制要因の分析

表3. 世界の茶市場の推定および予測(製品別)(10億米ドル

表4:世界のお茶市場予測、流通チャネル別(10億米ドル)

表5:世界のお茶市場予測、地域別(10億米ドル)

表6:北米のお茶市場予測、国別、2018年~2030年(10億米ドル)

表7:北米のお茶市場予測、製品別、2018年~2030年(10億米ドル)

表8:北米の茶市場予測、2018年~2030年(流通チャネル別、単位:10億米ドル)

表9:米国のマクロ経済支出

表10:米国の茶市場予測、2018年~2030年(製品別、単位:10億米ドル)

表11:米国の茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表12:カナダのマクロ経済支出

表13:カナダの茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表14. カナダの茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表15. メキシコのマクロ経済支出

表16. メキシコの茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表17. メキシコの茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表18. ヨーロッパの茶市場予測、国別、2018年~2030年(単位:10億米ドル)

表19. ヨーロッパの茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表20:ヨーロッパの茶市場予測、2018年~2030年(流通チャネル別、単位:10億米ドル)

表21:英国のマクロ経済支出

表22:英国の茶市場予測、2018年~2030年(製品別、単位:10億米ドル)

表23:英国の茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表24:ドイツのマクロ経済支出

表25:ドイツの茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表26. ドイツの茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表27. フランスのマクロ経済支出

表28. フランスの茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表29. フランスにおける茶市場の見込みと予測、流通チャネル別、2018年~2030年(10億米ドル)

表30. イタリアのマクロ経済支出

表31. イタリアにおける茶市場の見込みと予測、製品別、2018年~2030年(10億米ドル)

表32. イタリアの茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表33. アイルランドのマクロ経済支出

表34. アイルランドの茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表35. アイルランドの茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表36. アジア太平洋地域の茶市場予測、国別、2018年~2030年(単位:10億米ドル)

表37. アジア太平洋地域の茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表38. アジア太平洋地域における茶市場の見込みと予測、流通チャネル別、2018年~2030年(10億米ドル)

表39. 中国のマクロ経済支出

表40. 中国の茶市場の見込みと予測、製品別、2018年~2030年(10億米ドル)

表41. 中国の茶市場の見込みと予測、流通チャネル別、2018年~2030年(10億米ドル)

表42. インドのマクロ経済支出

表43. インドの茶市場の見込みと予測、製品別、2018年~2030年(10億米ドル)

表44. インドの茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表45. 日本のマクロ経済支出

表46. 日本の茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表47. 日本の茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表48. オーストラリアのマクロ経済支出

表49. オーストラリアの茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表50. オーストラリアの茶市場予測、流通チャネル別、2018年~2030年(10億米ドル)

表51. 韓国のマクロ経済支出

表52. 韓国の茶市場予測、製品別、2018年~2030年(10億米ドル)

表53. 韓国の茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表54. ラテンアメリカの茶市場予測、国別、2018年~2030年(単位:10億米ドル)

表55. ラテンアメリカの茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表56. 中南米の茶市場予測と見通し、流通チャネル別、2018年~2030年(単位:10億米ドル)

表57. アルゼンチンのマクロ経済支出

表58. アルゼンチンの茶市場予測と見通し、製品別、2018年~2030年(単位:10億米ドル)

表59. アルゼンチン茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表60. 中東およびアフリカ茶市場予測、国別、2018年~2030年(単位:10億米ドル)

表61. 中東およびアフリカ茶市場予測、製品別、2018年~2030年(単位:10億米ドル)

表62. 中東・アフリカの茶市場予測と見通し、流通チャネル別、2018年~2030年(単位:10億米ドル)

表63. 南アフリカのマクロ経済支出

表64. 南アフリカの茶市場予測と見通し、製品別、2018年~2030年(単位:10億米ドル)

表65. 南アフリカの茶市場の見込みと予測、流通チャネル別、2018年~2030年(10億米ドル)

表66. トルコのマクロ経済支出

表67. トルコの茶市場の見込みと予測、製品別、2018年~2030年(10億米ドル)

表68. トルコの茶市場予測、流通チャネル別、2018年~2030年(単位:10億米ドル)

表69. 主要市場参加者の最新動向と影響分析

表70. 企業別市場シェア、2024年(%)

表71. 企業別ヒートマップ分析、2024年

表72. 主要戦略を実施している企業

図表一覧

図1 紅茶市場のセグメンテーション

図2 情報収集

図3 一次調査のパターン

図4 一次調査のアプローチ

図5 一次調査プロセス

図6 市場スナップショット

図7 セグメントスナップショット

図8 地域スナップショット

図9 競合状況スナップショット

図10 世界の親産業と紅茶の規模(10億米ドル)

図11 世界の茶市場規模、2018年~2030年(10億米ドル

図12 茶市場:浸透率および成長見通しマップ

図13 茶市場:バリューチェーン分析

図14 茶市場:ダイナミクス

図15 茶市場:ポーターの5つの力分析

図16 茶市場予測、製品別(10億米ドル

図17 ブラックティー市場の推計および予測、2018年~2030年(10億米ドル)

図18 グリーンティー市場の推計および予測、2018年~2030年(10億米ドル)

図19 ウーロンティー市場の推計および予測、2018年~2030年(10億米ドル)

図20 ハーブティー市場予測、2018年~2030年(単位:10億米ドル)

図21 チャネル別紅茶市場予測、2018年~2030年(単位:10億米ドル)

図22 スーパーマーケットおよびハイパーマーケットにおける紅茶市場予測、2018年~2030年(単位:10億米ドル)

図23 2018年~2030年のコンビニエンスストアにおける紅茶市場の見込みと予測(単位:10億米ドル)

図24 2018年~2030年の専門店における紅茶市場の見込みと予測(単位:10億米ドル)

図25 2018年~2030年のオンラインにおける紅茶市場の見込みと予測(単位:10億米ドル)

図26 紅茶市場:地域別予測、2024年および2030年(単位:10億米ドル)

図27 地域別市場:主な要点

図28 北米の紅茶市場予測、2018年~2030年(単位:10億米ドル)

図29 米国の紅茶市場予測、2018年~2030年(単位:10億米ドル)

図30 カナダの茶市場予測、2018年~2030年(単位:10億米ドル)

図31 メキシコの茶市場予測、2018年~2030年(単位:10億米ドル)

図32 ヨーロッパの茶市場予測、2018年~2030年(単位:10億米ドル)

図33:ドイツの茶市場予測と見通し、2018年~2030年(単位:10億米ドル)

図34:英国の茶市場予測と見通し、2018年~2030年(単位:10億米ドル)

図35:フランスの茶市場予測と見通し、2018年~2030年(単位:10億米ドル)

図36 イタリア茶市場予測、2018年~2030年(単位:10億米ドル)

図37 アイルランド茶市場予測、2018年~2030年(単位:10億米ドル)

図38 アジア太平洋茶市場予測、2018年~2030年(単位:10億米ドル)

図39 中国の茶市場予測および予測、2018年~2030年(10億米ドル)

図40 インドの茶市場予測および予測、2018年~2030年(10億米ドル)

図41 日本の茶市場予測および予測、2018年~2030年(10億米ドル)

図42 オーストラリアの茶市場予測、2018年~2030年(単位:10億米ドル)

図43 韓国の茶市場予測、2018年~2030年(単位:10億米ドル)

図44 ラテンアメリカの茶市場予測、2018年~2030年(単位:10億米ドル)

図45 アルゼンチン茶市場予測および予測、2018年~2030年(10億米ドル)

図46 中東およびアフリカ茶市場予測および予測、2018年~2030年(10億米ドル)

図47 南アフリカ茶市場予測および予測、2018年~2030年(10億米ドル)

図48 トルコの紅茶市場予測、2018年~2030年(単位:10億米ドル)

図49 主要企業の分類

図50 企業別市場シェア分析、2024年

図51 紅茶の戦略的枠組み