1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 調査範囲 26

1.3.1 対象範囲と除外項目 26

1.3.2 対象市場 27

1.3.3 考慮した年数 28

1.3.4 通貨 28

1.3.5 単位

1.4 制限事項 28

1.5 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次資料からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次資料からの主要データ 32

2.1.2.2 一次資料に関連する詳細情報 32

2.1.2.3 プライマリーの主な参加者 32

2.1.2.4 プライマリーの内訳 33

2.1.2.5 主要業界インサイト 33

2.2 基本数字の算出 34

2.2.1 供給サイドからのアプローチ 34

2.2.2 需要サイドアプローチ 34

2.3 予想数の算出 34

2.3.1 供給サイド 34

2.3.2 需要サイド 35

2.4 市場規模の推定 35

2.4.1 ボトムアップアプローチ 35

2.4.2 トップダウンアプローチ 36

2.5 データの三角測量 37

2.6 リサーチの前提 38

2.7 成長予測 38

2.8 リスク評価 39

2.9 要因分析 39

3 エグゼクティブ・サマリー 40

4 プレミアムインサイト

4.1 タイヤリサイクル市場におけるプレーヤーにとっての魅力的な機会 45

4.2 タイヤリサイクル市場:製品別 46

4.3 タイヤリサイクル市場:プロセス別 46

4.4 タイヤリサイクル市場:最終用途産業別 47

4.5 タイヤリサイクル市場:タイプ別 47

4.6 タイヤリサイクル市場:国別 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場ダイナミクス 49

5.2.1 推進要因 50

5.2.1.1 自動車産業の拡大 50

5.2.1.2 厳しい環境規制と持続可能性への関心の高まり 50

持続可能性への注目の高まり 50

5.2.1.3 使用済みタイヤ量の増加 51

5.2.2 阻害要因 51

5.2.2.1 再生材料の品質と一貫性の維持が困難 51

5.2.3 機会 52

5.2.3.1 持続可能な製品の採用を支援する政府主導のインセンティブ

持続可能な製品の採用を支援する政府主導のインセンティブ 52

5.2.3.2 グリーン建材に対する需要の高まり 52

5.2.4 課題 53

5.2.4.1 タイヤリサイクル施設設立のための高額投資 53

5.3 AI/ジェネレーティブAIの影響 53

5.3.1 導入 53

5.3.2 ジェネレーティブAIのタイヤリサイクル市場への影響 56

6 業界動向 57

6.1 導入 57

6.2 顧客ビジネスに影響を与えるトレンド/混乱 57

6.3 サプライチェーン分析 59

6.4 投資環境と資金調達シナリオ 61

6.5 価格分析 62

6.5.1 平均販売価格動向(地域別) 62

6.5.2 平均販売価格動向:製品別 63

6.5.3 主要企業の平均販売価格動向(製品別) 63

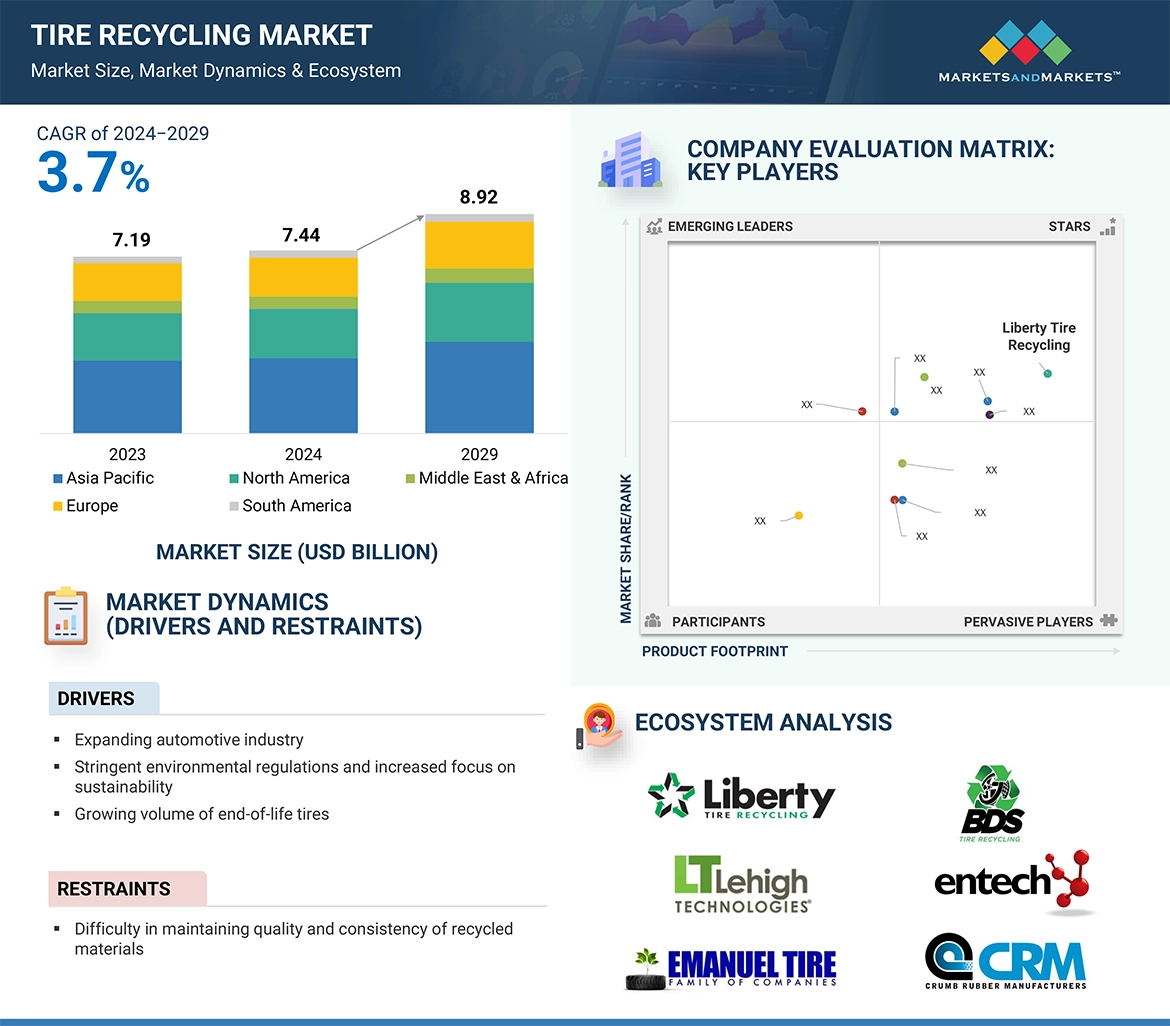

6.6 エコシステム分析 64

6.7 技術分析 65

6.7.1 主要技術 65

6.7.2 補完的技術 66

6.7.3 隣接技術 66

6.8 特許分析 66

6.8.1 方法論 67

6.8.2 世界で取得された特許 67

6.8.3 特許公開動向 67

6.8.4 洞察 68

6.8.5 特許の法的地位 68

6.8.6 管轄区域分析 68

6.8.7 上位企業/出願人 69

6.8.8 主要特許のリスト 70

6.9 貿易分析 72

6.9.1 輸入シナリオ(HSコード400400) 72

6.9.2 輸出シナリオ(HSコード400400) 73

6.10 主要会議とイベント 73

6.11 関税と規制の状況 74

6.11.1 関税分析 74

6.11.2 規制機関、政府機関、その他の組織 75

その他の組織 75

6.11.3 規制 77

6.12 ポーターの5つの力分析 78

6.12.1 供給者の交渉力 79

6.12.2 新規参入の脅威 80

6.12.3 代替品の脅威 80

6.12.4 買い手の交渉力 80

6.12.5 競合の激しさ 81

6.13 主要ステークホルダーと購買基準 81

6.13.1 購入プロセスにおける主要ステークホルダー 81

6.13.2 購入基準 82

6.14 マクロ経済見通し 83

6.14.1 主要国のGDP動向と予測 83

6.15 ケーススタディ分析 84

6.15.1 タイヤ・ゴム産業における持続可能なカーボンブラック製造プロセス

製造プロセスの紹介 84

6.15.2 欧州連合におけるタイヤの連続熱分解技術の商業化 84

6.15.3 総合的なタイヤリサイクルが環境的にも経済的にも最高のリターンをもたらすことを証明 85

7 タイヤリサイクル市場、タイプ別 86

7.1 導入 87

7.2 サービス 88

7.2.1 環境規制と埋立規制の増加により、効率的なタイヤ処理と廃棄物管理サービスの需要が高まる 88

7.3 素材 89

7.3.1 建設産業と自動車産業における環境に優しく費用対効果の高い原材料への需要の高まりが市場成長を促進 89

8 タイヤリサイクル市場:プロセス別 90

8.1 導入 91

8.2 機械的破砕 92

8.2.1 更なる処理のためにタイヤを扱いやすい大きさにする用途の拡大が市場を牽引 92

8.3 常温粉砕 93

8.3.1 高価な冷却を必要とせず、様々な用途に使える汎用性の高いクラムゴムを製造するための採用が増加。

高価な冷却システムを必要とせず、様々な用途に

が市場を牽引 93

8.4 熱分解 93

8.4.1 無酸素環境での熱分解により廃タイヤを価値あるエネルギーと材料に変換する採用が増加し、 市場の成長を促進 93

8.5 脱硫 94

8.5.1 加硫プロセスを逆転させることで高品質用途でのゴムの再利用を可能にする能力が需要を牽引 94

8.6 その他のプロセス 94

8.6.1 低温粉砕 94

8.6.2 マイクロ波処理 95

8.6.3 ガス化 95

8.6.4 熱解重合 95

9 タイヤリサイクル市場、製品別 96

9.1 導入 97

9.2 ゴム 99

9.2.1 高い耐久性と衝撃吸収能力

が需要を牽引 99

9.3 タイヤ由来燃料(TDF) 99

9.3.1 高エネルギー出力と廃棄物削減を提供する代替エネルギー源としての利用増加 が市場成長を促進 99

9.4 タイヤ由来骨材(Tda) 100

9.4.1 建設・造園用途での採用増加が市場を促進 100

9.5 カーボンブラック 100

9.5.1 インキ、塗料、コーティング剤における高性能顔料としての使用の増加、新タイヤ、 産業用ゴム製品、コンベヤベルトの製造が市場を牽引 100

9.6 スチールワイヤー 101

9.6.1 金属リサイクル産業での用途拡大が市場を牽引

市場を牽引

9.7 その他の製品 101

9.7.1 ゴム引きアスファルト 101

9.7.2 ゴム化コンクリート 102

9.7.3 タイヤ由来オイル(Tdo) 102

10 タイヤリサイクル市場:最終用途産業別 103

10.1 導入 104

10.2 自動車 106

10.2.1 新品タイヤと自動車部品における再生タイヤ素材の使用増加

市場を牽引 106

10.3 建設業 106

10.3.1 ゴム引きアスファルトや断熱材への再生タイヤ材料の採用が増加し、市場を牽引 106

10.4 製造業 107

10.4.1 コスト削減と持続可能性の目標を達成するための再生タイヤ材料の使用増加が市場成長を促進 107

10.5 ゴム・プラスチック 107

10.5.1 マットや複合材料における再生タイヤ素材の使用増加が

市場の牽引役となる 107

10.6 その他の最終用途産業 108

10.6.1 スポーツ&レクリエーション 108

10.6.2 農業・造園 108

10.6.3 海洋 108

10.6.4 消費者製品 108

11 タイヤリサイクル市場、地域別 109

11.1 はじめに 110

11.2 アジア太平洋 112

11.2.1 中国 119

11.2.1.1 循環型経済を推進する政府主導の政策と厳しい環境規制が市場を牽引 119

11.2.2 日本 121

11.2.2.1 リサイクルプロセスにおける技術革新が市場を促進 121

11.2.3 インド 123

11.2.3.1 再生ゴムの産業需要の高まりと費用対効果の高いリサイクルソリューションが市場成長を後押し 123

11.2.4 韓国 125

11.2.4.1 環境持続性に関する国民の意識の高さと環境に優しい技術への投資の増加が市場を牽引 125

11.2.5 その他のアジア太平洋地域 127

11.3 北米 129

11.3.1 米国 136

11.3.1.1 グリーンビルディングへの取り組みの高まりと持続可能な素材への需要増が市場を牽引 136

11.3.2 カナダ 138

11.3.2.1 政府主導の持続可能性重視が市場成長を促進 138

11.3.3 メキシコ 139

11.3.3.1 自動車セクターの拡大と持続可能な廃棄物管理ソリューションの需要増が市場を促進 139

11.4 欧州 141

11.4.1 ドイツ 148

11.4.1.1 野心的な環境目標と好調な自動車産業が市場を牽引 148

産業が市場を牽引 148

11.4.2 イタリア 150

11.4.2.1 厳しい規制政策の存在と持続可能な廃棄物管理手法の採用が市場成長を促進 150

11.4.3 フランス 151

11.4.3.1 リサイクル技術への投資の増加が市場を促進 151

11.4.4 イギリス 153

11.4.4.1 政府による持続可能性と炭素削減の重視が市場を牽引 153

削減が市場を牽引 153

11.4.5 スペイン 155

11.4.5.1 拡大する自動車セクターとリサイクル材料用途の技術革新が市場成長を後押し 155

11.4.6 ロシア 156

11.4.6.1 リサイクル技術の技術的進歩が市場成長を促進 156

市場成長を促進 156

11.4.7 その他のヨーロッパ 158

11.5 中東・アフリカ 160

11.5.1 GCC諸国 166

11.5.1.1 サウジアラビア 166

11.5.1.1.1 廃棄物管理インフラとリサイクル技術開発への多額の投資が市場を牽引 166

が市場を牽引 166

11.5.1.2 ウアイ 168

11.5.1.2.1 持続可能性の目標、建設・インフラプロジェクトへのリサイクル材料の統合に焦点を当てた官民パートナーシップが市場成長を促進 168

11.5.1.3 その他のGCC諸国 170

11.5.2 南アフリカ 172

11.5.2.1 拡大生産者責任の下、タイヤの使用済み処分とリサイクルを管理する必要性の高まり

拡大生産者責任(EPR)制度によるタイヤの廃棄・リサイクル管理の必要性の高まり 172

11.5.3 その他の中東・アフリカ 174

11.6 南米 175

11.6.1 ブラジル 181

11.6.1.1 政府主導によるタイヤ廃棄とリサイクルに関する環境規制と義務化の増加が市場を牽引 181

11.6.2 アルゼンチン 182

11.6.2.1 国家廃棄物管理法に支えられた持続可能性と環境保護への関心の高まりが市場成長を促進 182

11.6.3 その他の南米地域 184

12 競争環境 186

12.1 導入 186

12.2 主要プレーヤーの戦略/勝利への権利 186

12.3 市場シェア分析 188

12.4 収益分析 191

12.5 ブランド/製品の比較 192

12.6 企業評価マトリックス:主要プレイヤー(2023年) 193

12.6.1 スター企業 194

12.6.2 新興リーダー 194

12.6.3 浸透型プレーヤー 194

12.6.4 参加企業 194

12.6.5 企業フットプリント:主要企業(2023年) 196

12.6.5.1 企業フットプリント 196

12.6.5.2 製品フットプリント 197

12.6.5.3 最終用途産業のフットプリント 197

12.6.5.4 地域別フットプリント 198

12.7 企業評価マトリクス:新興企業/SM(2023年) 198

12.7.1 進歩的企業 198

12.7.2 対応力のある企業 198

12.7.3 ダイナミックな企業 199

12.7.4 スタートアップ・ブロック 199

12.7.5 競争ベンチマーキング:新興企業/SM(2023年) 200

12.7.5.1 主要新興企業/中小企業の詳細リスト 200

12.7.5.2 主要新興企業/SMEの競合ベンチマーキング 201

12.8 企業評価と財務指標 203

12.9 競争シナリオ 204

12.9.1 製品上市 204

12.9.2 取引 204

12.9.3 拡張 206

12.9.4 その他 207

13 会社プロファイル 208

13.1 主要企業 208

13.1.1 GRP リミテッド 208

13.1.1.1 事業概要 208

13.1.1.2 提供する製品/ソリューション/サービス 209

13.1.1.3 MnMビュー 210

13.1.1.3.1 主要な強み/勝つための権利 210

13.1.1.3.2 戦略的選択 210

13.1.1.3.3 弱点/競争上の脅威 210

13.1.2 ジェナン・ホールディング 211

13.1.2.1 事業概要 211

13.1.2.2 提供する製品/ソリューション/サービス 212

13.1.2.3 最近の動向 212

13.1.2.3.1 製品上市 212

13.1.2.4 MnMビュー 212

13.1.2.4.1 主要な強み/勝つための権利 212

13.1.2.4.2 戦略的選択 213

13.1.2.4.3 弱点/競争上の脅威 213

13.1.3 リーハイ・テクノロジー 214

13.1.3.1 事業概要 214

13.1.3.2 提供する製品/ソリューション/サービス 216

13.1.3.3 最近の動向 216

13.1.3.3.1 その他 216

13.1.3.3.2 拡張 217

13.1.3.4 MnMの見解 217

13.1.3.4.1 主要な強み/勝利への権利 217

13.1.3.4.2 戦略的選択 217

13.1.3.4.3 弱点/競争上の脅威 217

13.1.4 エンテック 218

13.1.4.1 事業概要 218

13.1.4.2 提供する製品/ソリューション/サービス 218

13.1.4.3 最近の動向 219

13.1.4.3.1 その他 219

13.1.4.4 MnMビュー 219

13.1.4.4.1 主要な強み/勝つための権利 219

13.1.4.4.2 戦略的選択 219

13.1.4.4.3 弱点/競争上の脅威 219

13.1.5 エマニュエルタイヤ 220

13.1.5.1 事業概要 220

13.1.5.2 提供する製品/ソリューション/サービス 220

13.1.5.3 MnMビュー 221

13.1.5.3.1 主要な強み/勝利への権利 221

13.1.5.3.2 戦略的選択 221

13.1.5.3.3 弱点/競争上の脅威 221

13.1.6 リソースコ 222

13.1.6.1 事業概要 222

13.1.6.2 提供する製品/ソリューション/サービス 223

13.1.6.3 最近の動向 224

13.1.6.3.1 取引 224

13.1.6.3.2 拡張 224

13.1.6.4 MnMビュー 225

13.1.6.4.1 主要な強み/勝利への権利 225

13.1.6.4.2 戦略的選択 225

13.1.6.4.3 弱点/競争上の脅威 226

13.1.7 リバティタイヤリサイクル 227

13.1.7.1 事業概要 227

13.1.7.2 提供する製品/ソリューション/サービス 227

13.1.7.3 最近の動向 228

13.1.7.3.1 取引 228

13.1.7.3.2 拡張 229

13.1.7.4 MnMビュー 230

13.1.7.4.1 主要な強み/勝利への権利 230

13.1.7.4.2 戦略的選択 230

13.1.7.4.3 弱点/競争上の脅威 230

13.1.8 BDSタイヤリサイクル 231

13.1.8.1 事業概要 231

13.1.8.2 提供する製品/ソリューション/サービス 231

13.1.8.3 MnMビュー 232

13.1.8.3.1 主要な強み/勝つための権利 232

13.1.8.3.2 戦略的選択 232

13.1.8.3.3 弱点/競争上の脅威 232

13.1.9 コンテック 233

13.1.9.1 事業概要 233

13.1.9.2 提供する製品/ソリューション/サービス 233

13.1.9.3 MnMビュー 234

13.1.9.3.1 主要な強み/勝つための権利 234

13.1.9.3.2 戦略的選択 234

13.1.9.3.3 弱点/競争上の脅威 234

13.1.10 C R M 235

13.1.10.1 事業概要 235

13.1.10.2 提供する製品/ソリューション/サービス 235

13.1.10.3 MnMビュー 236

13.1.10.3.1 主要な強み/勝つための権利 236

13.1.10.3.2 戦略的選択 236

13.1.10.3.3 弱点/競争上の脅威 236

13.2 その他のプレーヤー 237

13.2.1 株式会社LDC 237

13.2.2 ピラムイノベーションズ 238

13.2.3 ティナラバー&インフラストラクチャー 239

13.2.4 サークテック 239

13.2.5 スカンジナビアン・エンバイロ・システムズ 240

13.2.6 ビッグアトムリミテッド 240

13.2.7 ムルフィッツ・インダストリーズ 241

13.2.8 GDT 242

13.2.9 Front Range Tire Recycle, Inc. 242

13.2.10 ウエストコースト・ラバー・リサイクル 243

13.2.11 ウェイストフロント 243

13.2.12 信頼できるタイヤリサイクル 244

13.2.13 バレー・タイヤ・リサイクル 244

13.2.14 ラゲド 245

13.2.15 trs 245

14 付録 246

14.1 ディスカッションガイド 246

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 249

14.3 カスタマイズオプション 251

14.4 関連レポート 251

14.5 著者の詳細 252

❖ 世界のタイヤリサイクル市場に関するよくある質問(FAQ) ❖

・タイヤリサイクルの世界市場規模は?

→MarketsandMarkets社は2024年のタイヤリサイクルの世界市場規模を74.4億米ドルと推定しています。

・タイヤリサイクルの世界市場予測は?

→MarketsandMarkets社は2029年のタイヤリサイクルの世界市場規模を89.2億米ドルと予測しています。

・タイヤリサイクル市場の成長率は?

→MarketsandMarkets社はタイヤリサイクルの世界市場が2024年~2029年に年平均3.7%成長すると予測しています。

・世界のタイヤリサイクル市場における主要企業は?

→MarketsandMarkets社は「Liberty Tire Recycling (US), GENAN HOLDING A/S (Denmark), ResourceCo (Australia), GRP LTD (India), Lehigh Technologies, Inc. (US), Entech Inc.(US), Emanuel Tire, LLC (US), BDS Tire Recycling (US), Contec (Poland), CRM (US)など ...」をグローバルタイヤリサイクル市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。