市場の集中と特性

経カテーテル心臓弁産業における技術革新の度合いは現在、高いレベルにあり、これは弁の設計、素材、および送達メカニズムにおける継続的な進歩によるものです。各企業は、先進的な画像システムやロボット支援手術などの最先端技術を活用して、弁の耐久性の向上、処置に伴う合併症の低減、患者の治療結果の改善に重点的に取り組んでいます。2024年4月、Foldax, Inc.は、同社のTRIA心臓弁が人間の患者で200人分の余命を延ばしたと発表しました。心臓弁疾患の管理改善を目的に設計されたこれらの弁は、耐久性を高め石灰化を最小限に抑える独自ポリマー、LifePolymerを使用しています。

経カテーテル心臓弁業界における合併・買収活動のレベルは中程度であると考えられています。医療機器業界の主要企業は、革新的な技術や心血管領域における強力な市場プレゼンスを持つ小規模企業を買収または合併しています。こうした買収により、大手企業は製品ラインナップを強化し、新たな市場セグメントへの進出が可能になります。しかし、規制上のハードルやTHV技術の開発コストの高さから、他の分野ほど急速な統合は見られません。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関による厳格な監督により、規制が経カテーテル心臓弁業界に与える影響は高いと評価されています。 規制認可プロセスは、市場参入や製品開発のスケジュールに大きな影響を与えます。 臨床試験や安全性評価の要件、国際基準への準拠は、製品発売の遅れにつながる可能性があります。 しかし、これらの規制は、患者が使用する機器が安全かつ効果的であることを保証し、最終的には市場の信頼性と患者の信頼を高めることにもつながります。

経カテーテル心臓弁業界における製品拡大は高く、各企業はさまざまな種類の心臓弁疾患や患者のニーズに対応するために、常に製品ラインを拡大しています。これには、新しい弁のサイズ、素材、デザインの開発や、新しい送達システムの模索などが含まれます。僧帽弁や三尖弁の介入治療など、新たな治療分野への拡大に重点を置くことも、THVの提供拡大と多様化に貢献しています。

経カテーテル心臓弁業界の地域的拡大は中程度と分類されます。企業はアジア太平洋、中南米、中東の新興市場への参入にますます重点を置いています。これらの地域では、医療需要の高まりと医療インフラの改善により、大きな成長機会が生まれていますが、規制上のハードル、文化の違い、コストの障壁などの課題に直面しており、北米やヨーロッパなどのより成熟した市場と比較すると市場浸透のペースは遅くなっています。しかし、医療に対する意識の高まりと投資の増加により、将来的には拡大が加速すると予想されます。

用途別分析

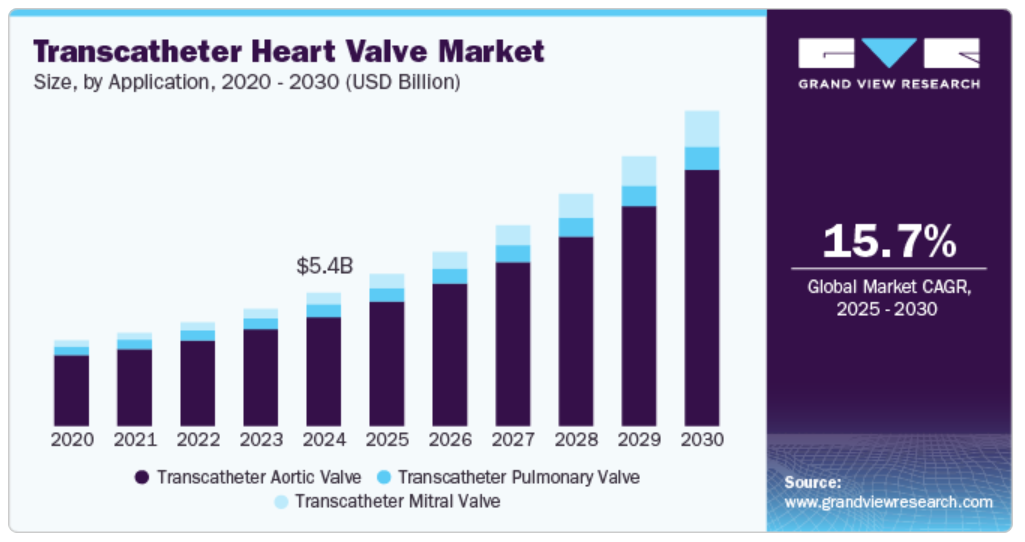

経カテーテル大動脈弁セグメントは、2024年には84.0%の最大市場シェアを占めるでしょう。市場は、経カテーテル大動脈弁、経カテーテル肺動脈弁、経カテーテル僧帽弁に区分されます。医療費の増加、慢性心疾患の有病率の上昇、重症の大動脈弁狭窄症の症例の増加を背景に、2024年には経カテーテル大動脈弁セグメントが市場シェアを独占するでしょう。三尖弁インターベンションとネオコードシステムの進歩により、予測期間中の使用率が増加する可能性が高いでしょう。2024年5月、MicroPort CardioFlowのVitaFlow Liberty Transcatheter Aortic ValveがCE認証を取得し、中国初のTAVIソリューションとしてEUで承認されました。 4,700万人以上の患者が大動脈弁疾患に苦しむ中、この第二世代の製品は、より優れた性能と安全性を実現する設計上の特徴を強化しています。 各国の約700の病院で導入され、TAVI治療に対する高まる需要に対応しています。

僧帽弁疾患に対する低侵襲治療の需要の高まりにより、経カテーテル僧帽弁(TMV)セグメントは予測期間において最も速いCAGRで成長すると予測されています。 TMV処置は従来の開胸手術よりも大幅な利点があり、回復時間の短縮や患者リスクの低減を実現します。 技術革新が進むにつれ、TMVデバイスはより洗練され、患者の治療成績が向上しています。2024年7月、エドワーズライフサイエンスは、経カテーテル僧帽弁置換技術の強化を目的として、Innovalve Bio Medical Ltd.の買収を発表しました。この買収は、2017年の初期投資に続くもので、構造的心臓治療における大きな未充足ニーズへの対応を目的としています。Innovalveは、エドワーズの経カテーテル僧帽弁および三尖弁治療グループに加わり、2024年末までに買収が完了する予定です。

テクノロジー別インサイト

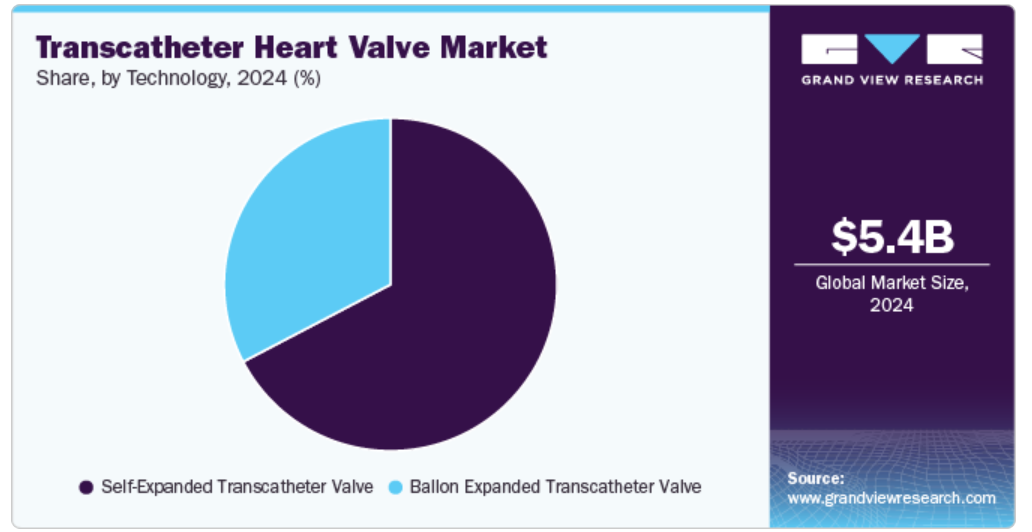

市場はテクノロジー別にバルーン拡張型経カテーテル弁と自己拡張型経カテーテル弁に分類されます。2024年には、自己拡張型経カテーテル弁セグメントが66.5%の最大市場シェアを占めました。このセグメントは主に第1世代および第2世代の経カテーテル心臓弁で構成されており、市場での大きな存在感に貢献しています。2024年4月、アレゲニー総合病院は、大動脈弁狭窄症の患者を対象に自己拡張型とバルーン拡張型の弁を比較する、経カテーテル大動脈弁置換術(TAVR)に関する国際的な臨床試験を主導しました。この研究では、自己拡張型弁が1年後の血流結果で優れた結果を示したことが分かりました。注目すべきは、参加者のほぼ90%が女性であったことで、これは心血管系の臨床試験における歴史的な女性参加者の少なさを反映しています。大動脈弁狭窄症は高齢のアメリカ人の20%以上に影響を及ぼしており、治療を受けなければ重大な健康リスクをもたらします。

技術の進歩、バルーン拡張型弁システムの認知度の向上、臨床結果の改善により、バルーン拡張型経カテーテル弁セグメントは急速に成長しており、予測期間中の年平均成長率(CAGR)は16.5%と最も速いペースで成長すると予測されています。技術とテクノロジーの革新により、小開胸術および小開胸術による弁の修復や置換が可能になりました。これらの方法では、より小さな切開と長い手術器具を使用するため、従来の切開よりも傷の治りが早く、痛みが軽減され、回復が早く、退院も早くなります。2024年9月、Venus Medtech社は経カテーテル大動脈弁置換技術において大きな進歩を遂げました。 同社は、香港のプリンス・オブ・ウェールズ病院で実施された国際臨床試験「Venus-Vitae SMART-ALIGN」において、新たに設計されたバルーン拡張型弁システム「Venus-Vitae」を用いた最初の2つの処置を実施し、画期的な成果を達成しました。

地域別洞察

高度な医療インフラ、高い認知度、および堅調な医療支出に後押しされ、北米の経カテーテル心臓弁市場は2024年には世界市場の48.3%を占め、市場を独占しました。この地域は最先端の医療技術と低侵襲処置に対する大きな需要の恩恵を受けています。米国は、主要な業界関係者、有利な償還政策、堅固な医療制度を主な要因として、THV技術の採用で市場をリードしています。2024年10月、Edwards Lifesciencesは無症候性の重度の大動脈弁狭窄症(AS)を研究したEARLY TAVR試験の結果を発表しました。この試験では、カテーテル大動脈弁置換術(TAVR)による早期介入を受けた患者は、臨床監視を受けた患者よりもはるかに良好な結果が得られ、3.8年間の追跡調査期間における有害事象発生率はTAVR患者では26.8%であったのに対し、監視群では45.3%であったことが分かりました。この結果はTCTシンポジウムで発表され、The New England Journal of Medicine誌にも掲載されました。

米国の経カテーテル心臓弁市場の動向

米国の経カテーテル心臓弁市場は、同国の優れた医療制度、心臓弁疾患の発生率の高さ、医療機器分野における研究開発の活発さという特徴があります。FDAなどの規制当局は、市場成長を促進する経カテーテル弁技術を積極的に承認しています。2024年5月、4C Medical Technologies, Inc.は、経カテーテル僧帽弁置換デバイスであるAltaValve Systemが米国FDAから画期的医療機器の指定を受けました。この指定により審査プロセスが迅速化され、承認された場合、患者がより早くその技術を利用できるようになります。

ヨーロッパの心臓弁市場の動向

ヨーロッパの経カテーテル心臓弁市場は、予測期間中に大幅な成長が見込まれています。ヨーロッパはTHVデバイスの主要市場であり、ドイツ、フランス、英国などの国々では、これらの技術の急速な採用が進んでいます。この地域の医療インフラは十分に整備されており、政府および民間部門による心血管の健康への投資も活発です。EU医療機器規則(MDR)に基づくTHVの承認など、ヨーロッパの好ましい規制環境により、より迅速な製品発売が可能になります。2024年5月、エドワーズライフサイエンスは、耐久性を高めるための革新的なRESILIA組織技術を初めて使用した経カテーテル大動脈弁であるSAPIEN 3 Ultra RESILIA弁の欧州での発売を発表しました。この弁は、先天的な石灰化大動脈弁狭窄症による心臓弁疾患患者、または以前の生体弁置換術の不具合により高リスクに直面している患者を対象に、外科手術のリスクレベルに関わらずCEマーク認証を取得しています。

英国における経カテーテル心臓弁市場は、特に大動脈弁狭窄症に対する経カテーテル大動脈弁置換術(TAVR)を中心に、著しい成長を遂げています。国民保健サービス(NHS)は、治療プロトコルに経カテーテル心臓弁デバイスを統合することで、その採用に重要な役割を果たしてきました。2024年7月、アボットは英国とアイルランドで、経カテーテル的大動脈弁留置術(TAVI)用の低侵襲デバイスであるNavitor Vision弁を発売しました。 外科手術のリスクが高い重症の大動脈弁狭窄症の患者向けに設計されたこのデバイスは、処置中の視認性を高め、正確な留置を可能にしました。 TAVIは開胸手術よりも侵襲性の低い代替手段となり、英国では約30万人の患者に効果的な治療オプションを提供しました。

フランスにおける経カテーテル心臓弁市場は、高度な医療インフラ、心臓弁疾患の発生率の高さ、そして心血管治療の革新に対する政府の強力な支援という特徴があります。 特にTAVR(経カテーテル的大動脈弁留置術)の採用は、これらの処置の臨床結果の良さと費用対効果の高さによって大きく促進されています。 フランスの医療制度は、高品質な医療サービスへのアクセスが良好であるため、THVのような高度な機器の普及を促進しています。

アジア太平洋地域における経カテーテル心臓弁市場の動向

アジア太平洋の経カテーテル心臓弁市場は、ライフスタイルの変化、都市化、高齢化により心血管疾患と診断される患者数の増加を背景に、著しい成長を遂げています。市場は北米やヨーロッパと比較するとまだ導入の初期段階ですが、急速に成長しています。2024年12月、VitaFlow Liberty Transcatheter Aortic Valve and Retrievable Delivery System(ビタフロー・リバティ経カテーテル大動脈弁留置システム)が韓国食品医薬品安全処(MFDS)から販売承認を取得しました。この回収型電気TAVIシステムは、ハイブリッド密度自己拡張ステントと、サポートを強化し、弁周囲漏れを低減する先進的な設計要素を特徴としています。 革新的なデリバリーシステムにより、正確な弁のリリースと回収が可能になると同時に、360°の柔軟性により手術精度が向上します。

日本の経カテーテル心臓弁市場は、特に高齢者層における心臓弁疾患の罹患率の高さにより、著しい成長を遂げています。日本の高度な医療インフラと強固な規制枠組みが、THV処置の採用を後押ししています。2023年11月、Meril Life Sciencesは、規制当局の承認を前提に、同社の経カテーテル心臓弁「Myval Octacor」を日本で販売促進するため、ジャパン・ライフラインと提携することを発表しました。この弁は大動脈置換用に設計されており、より幅広いサイズのラインナップとより正確な配置精度を提供します。2019年に心臓弁市場から撤退したジャパン・ライフラインは、この次世代技術で再参入を熱望しています。

インドにおける経カテーテル心臓弁市場は、急速に増加する心血管疾患の負担、高まる医療への意識、改善する医療へのアクセスを背景に、アジアで最も急速に成長している市場のひとつであるため、力強い成長を見せています。2024年10月、Sree Chitra Tirunal 機関は、経カテーテル大動脈弁を含む低侵襲心血管デバイスに関する卓越したセンターを開設しました。このセンターは、医療機器業界との連携を通じて、高リスク患者の治療成績の改善とインドの「メイク・イン・インディア」イニシアティブの支援を目指しています。

中南米の経カテーテル心臓弁市場の動向

中南米の経カテーテル心臓弁市場は、経カテーテル心臓弁の新興市場を原動力として、著しい変化を遂げています。ブラジルとアルゼンチンが最大の市場となっています。この地域では、特に医療制度の改善と心血管疾患率の上昇が見られる国々において、高度な医療機器に対する需要が高まっています。2022年11月、Venus Medtechは、大動脈弁置換用カテーテルシステムVenus PowerXのヒトを対象とする試験(FIM)を前進させ、アルゼンチンで3件の処置を完了しました。これは、中国国外における同機器の最も早い段階での臨床使用であり、臨床需要への対応における潜在的な価値を示しています。

ブラジルの経カテーテル心臓弁市場は、特に高齢者人口における心血管疾患の大きな負担という特徴があります。ブラジルの医療制度では、TAVRのような低侵襲処置がますます採用されるようになってきています。医療格差や高額な治療費に関連する課題はあるものの、ブラジルでは、特に大都市圏において、政府や民間部門による心血管疾患対策への支援が増加しており、THV技術の採用が引き続き拡大すると予想されています。

中東・アフリカの経カテーテル心臓弁市場の動向

中東・アフリカにおける経カテーテル心臓弁市場は比較的小規模ですが、医療への投資の増加、心血管疾患に対する認識の高まり、医療インフラの改善を背景に成長しています。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々は、経カテーテル大動脈弁留置術(TAVI)を含む先進的な心血管治療の採用を主導しています。2024年10月、クリーブランド・クリニック・アブダビは、経カテーテル大動脈弁留置術(TAVI)を500件完了するという大きな節目を達成しました。2015年にUAEでTAVIを導入して以来、心臓・血管・胸部研究所は大動脈弁狭窄症の治療に変革をもたらし、開胸手術に代わる低侵襲の選択肢を提供し、リスクの高い患者の治療成績を向上させています。

サウジアラビアにおける経カテーテル心臓弁市場は、医療への投資と先進医療技術の導入により、力強い成長を遂げています。同国では心血管疾患の罹患率が高く、医療制度ではTAVRのような低侵襲治療を積極的に採用しています。2024年1月、MicroPort CardioFlowは、サウジアラビアにおけるVitaFlow Liberty経カテーテル大動脈弁および回収型デリバリーシステムの登録を進めました。このマイルストーンは、同地域の心臓ケアの向上に向けた重要なステップとなりました。

経カテーテル大動脈弁業界の主要企業の洞察

経カテーテル心臓弁業界の主要企業は、市場での存在感を高めるために、さまざまな戦略的イニシアティブを積極的に推進しています。これらのイニシアティブには、臨床結果の改善と患者の快適性の向上を目的とした、経カテーテル心臓弁の特性の革新と改善のための研究開発への投資が含まれます。世界の市場の多様なニーズに応えるため、これらの企業は、さまざまな心臓処置に適したさまざまな種類の弁を提供することで、製品の多様化に重点的に取り組んでいます。

経カテーテル心臓弁の主要企業:

以下は、経カテーテル心臓弁市場における主要企業です。これらの企業は全体として最大の市場シェアを占めており、業界のトレンドを決定しています。

-

- Boston Scientific Corporation

- Bracco Group

- Braile Biomedica

- Direct Flow Medical

- Edwards Lifesciences

- JenaValve,

- Abbott (St. Jude Medical)

- Symetis

- ValveXchange, Inc

最近の動向

- 2024年11月、Meril Life Sciencesは、主要な心臓病学会でMyval Octapro経カテーテル心臓弁(THV)を発表し、弁置換技術における進歩を強調しました。この新しい弁は、処置結果と患者適合性の改善を目的として設計されています。Merilの継続的な研究と革新は、構造的心臓疾患のケア向上に対する同社の献身を反映しています。

- 2024年11月、アボットは重度の大動脈弁狭窄症の患者を対象とした実験的なバルーン拡張型経カテーテル大動脈弁留置(TAVI)システムを発表しました。この新しいシステムは、AI支援による処置を可能にし、開胸手術のリスクが高い患者に低侵襲治療の選択肢を提供することを目指しています。バルーンを使用して、TAVIデバイスが狭窄した大動脈弁の内部で新しい弁を拡張し、従来の方法に代わる最新式の方法として機能します。

- 2024年3月、メドトロニックは、症状のある重症の大動脈弁狭窄症の患者を対象とした同社の経カテーテル大動脈弁置換(TAVI)システム「エボリューションFX+」がFDAの承認を取得したことを明らかにしました。この最新システムは、ダイヤモンド型のフレームを採用しており、エボリューションプラットフォームで定評のある高い弁機能はそのままに、冠動脈へのアクセスが向上しています。重症の大動脈弁狭窄症を治療せずに放置すると、患者の健康状態に深刻な影響を及ぼし、2年以内に心不全を引き起こす可能性があります。

グローバル経カテーテル心臓弁市場レポートのセグメント化

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、用途、技術、地域に基づいて、グローバル経カテーテル心臓弁市場レポートをセグメント化しました。

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 経カテーテル大動脈弁

- 経カテーテル肺動脈弁

- 経カテーテル僧帽弁

- 技術別展望(収益、百万米ドル、2018年~2030年)

- バルーン拡張型経カテーテル弁

- 自己拡張型経カテーテル弁

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 用途

1.2.2. 技術

1.2.3. 地域範囲

1.2.4. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. 中南米における一次インタビューのデータ

1.4.5.5. 中東・アフリカにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 用途の見通し

2.2.2. 技術の見通し

2.2.3. 地域の見通し

2.3. 競合に関する洞察

第3章 経カテーテル心臓弁市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 心臓弁疾患の発生率の上昇

3.2.1.2. 技術の進歩

3.2.1.3. 低侵襲処置に対する好みの高まり

3.2.2. 市場抑制要因の分析

3.2.2.1. 治療費の高額さ

3.2.2.2. 規制上の課題と承認の遅れ

3.3. 経カテーテル心臓弁市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 経カテーテル心臓弁市場:用途別予測と傾向分析

4.1. 世界の経カテーテル心臓弁市場:用途別ダッシュボード

4.2. 世界の経カテーテル心臓弁市場:用途別動向分析

4.3. 用途別世界経カテーテル心臓弁市場:収益

4.4. 経カテーテル大動脈弁

4.4.1. 経カテーテル大動脈弁市場予測および予測 2018年~2030年(百万米ドル

4.5. 経カテーテル肺動脈弁

4.5.1. 経カテーテル肺動脈弁市場予測および予測 2018年~2030年(百万米ドル

4.6. 経カテーテル僧帽弁

4.6.1. 経カテーテル僧帽弁市場予測と予測 2018年から2030年(百万米ドル)

第5章 経カテーテル心臓弁市場:技術予測&トレンド分析

5.1. 世界の経カテーテル心臓弁市場:技術ダッシュボード

5.2. 世界の経カテーテル心臓弁市場:技術動向分析

5.3. グローバル経カテーテル心臓弁市場:技術別予測と予測、収益(百万米ドル)

5.4. バルーン拡張型経カテーテル弁

5.4.1. バルーン拡張型経カテーテル弁市場予測と予測 2018年~2030年(百万米ドル)

5.5. 自己拡張型経カテーテル弁

5.5.1. 自己拡張型経カテーテル弁市場の予測と見通し 2018年~2030年(百万米ドル)

第6章 経カテーテル心臓弁市場:用途および技術別の地域別予測と傾向分析

6.1. 地域別ダッシュボード

6.2. 市場規模、予測と傾向分析 2018年~2030年:

6.3. 北米

6.3.1. 米国

6.3.1.1. 主要国の動向

6.3.1.2. 規制枠組み/償還構造

6.3.1.3. 競合状況

6.3.1.4. 米国市場の2018年から2030年の市場予測(単位:百万米ドル)

6.3.2. カナダ

6.3.2.1. 主要国の動向

6.3.2.2. 規制枠組み/償還構造

6.3.2.3. 競合状況

6.3.2.4. カナダ市場予測 2018年~2030年(百万米ドル)

6.3.3. メキシコ

6.3.3.1. 主要国の動向

6.3.3.2. 規制枠組み/償還構造

6.3.3.3. 競合状況

6.3.3.4. メキシコ市場の予測と推定(2018年~2030年)(百万米ドル)

6.4. ヨーロッパ

6.4.1. 英国

6.4.1.1. 主要国の動向

6.4.1.2. 規制の枠組み/償還構造

6.4.1.3. 競合状況

6.4.1.4. 英国市場の推定および予測 2018年~2030年(百万米ドル)

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 規制の枠組み/償還構造

6.4.2.3. 競合状況

6.4.2.4. ドイツ市場予測 2018年~2030年(百万米ドル)

6.4.3. フランス

6.4.3.1. 主要国の動向

6.4.3.2. 規制枠組み/償還構造

6.4.3.3. 競合状況

6.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

6.4.4. イタリア

6.4.4.1. 主要国の動向

6.4.4.2. 規制の枠組み/償還構造

6.4.4.3. 競合状況

6.4.4.4. イタリア市場の推定と予測 2018年~2030年(百万米ドル)

6.4.5. スペイン

6.4.5.1. 主要国の動向

6.4.5.2. 規制枠組み/償還構造

6.4.5.3. 競合状況

6.4.5.4. スペイン市場の予測と予測 2018年から2030年(百万米ドル)

6.4.6. ノルウェー

6.4.6.1. 主要国の動向

6.4.6.2. 規制枠組み/償還構造

6.4.6.3. 競合シナリオ

6.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の動向

6.4.7.2. 規制枠組み/償還構造

6.4.7.3. 競合シナリオ

6.4.7.4. スウェーデン市場予測 2018年~2030年(百万米ドル)

6.4.8. デンマーク

6.4.8.1. 主要国の動向

6.4.8.2. 規制の枠組み/償還構造

6.4.8.3. 競合状況

6.4.8.4. デンマーク市場予測 2018年~2030年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. 日本

6.5.1.1. 主要国の動向

6.5.1.2. 規制の枠組み/償還構造

6.5.1.3. 競合状況

6.5.1.4. 日本市場の推定および予測 2018年~2030年(百万米ドル)

6.5.2. 中国

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競合状況

6.5.2.4. 中国市場の推定および予測 2018年~2030年(百万米ドル)

6.5.3. インド

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競合状況

6.5.3.4. インド市場の予測と見通し 2018年~2030年(百万米ドル

6.5.4. オーストラリア

6.5.4.1. 主要国の動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競合状況

6.5.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

6.5.5. 韓国

6.5.5.1. 主要国の動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競合状況

6.5.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

6.5.6. タイ

6.5.6.1. 主要国の動向

6.5.6.2. 規制の枠組み/償還構造

6.5.6.3. 競合状況

6.5.6.4. タイ市場の予測と予測 2018年から2030年(百万米ドル)

6.6. 中南米

6.6.1. ブラジル

6.6.1.1. 主要国の動向

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競合状況

6.6.1.4. ブラジル市場の推定と予測 2018年~2030年(百万米ドル)

6.6.2. アルゼンチン

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競合状況

6.6.2.4. アルゼンチン市場の予測と見通し 2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 南アフリカ

6.7.1.1. 主要国の動向

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競合状況

6.7.1.4. 南アフリカ市場の推定および予測 2018年~2030年(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. 主要国の動向

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競合状況

6.7.2.4. サウジアラビア市場の推定および予測 2018年~2030年(百万米ドル)

6.7.3. UAE

6.7.3.1. 主要国の動向

6.7.3.2. 規制枠組み/償還構造

6.7.3.3. 競合状況

6.7.3.4. UAE市場の予測と予測 2018年から2030年(百万米ドル)

6.7.4. クウェート

6.7.4.1. 主要国の動向

6.7.4.2. 規制枠組み/償還構造

6.7.4.3. 競合状況

6.7.4.4. クウェート市場予測 2018年~2030年(百万米ドル

第7章 競合状況

7.1. 企業/競合の分類

7.2. ベンダーの状況

7.2.1. 主要企業の市場シェア分析、2024年

7.2.2. ボストン・サイエンティフィック・コーポレーション

7.2.2.1. 企業概要

7.2.2.2. 財務実績

7.2.2.3. 製品ベンチマーキング

7.2.2.4. 戦略的イニシアティブ

7.2.3. ブラッコ・グループ

7.2.3.1. 企業概要

7.2.3.2. 財務実績

7.2.3.3. 製品ベンチマーキング

7.2.3.4. 戦略的イニシアティブ

7.2.4. Braile Biomedica

7.2.4.1. 企業概要

7.2.4.2. 財務実績

7.2.4.3. 製品ベンチマーキング

7.2.4.4. 戦略的イニシアティブ

7.2.5. Direct Flow Medical

7.2.5.1. 企業概要

7.2.5.2. 財務実績

7.2.5.3. 製品ベンチマーキング

7.2.5.4. 戦略的イニシアティブ

7.2.6. エドワードライフサイエンス

7.2.6.1. 企業概要

7.2.6.2. 財務実績

7.2.6.3. 製品ベンチマーキング

7.2.6.4. 戦略的イニシアティブ

7.2.7. ジェンバルブ

7.2.7.1. 企業概要

7.2.7.2. 財務実績

7.2.7.3. 製品ベンチマーキング

7.2.7.4. 戦略的イニシアティブ

7.2.8. アボット(セント・ジュード・メディカル)

7.2.8.1. 企業概要

7.2.8.2. 財務実績

7.2.8.3. 製品ベンチマーキング

7.2.8.4. 戦略的イニシアティブ

7.2.9. Symetis

7.2.9.1. 企業概要

7.2.9.2. 財務実績

7.2.9.3. 製品ベンチマーキング

7.2.9.4. 戦略的イニシアティブ

7.2.10. ValveXchange, Inc

7.2.10.1. 企業概要

7.2.10.2. 財務実績

7.2.10.3. 製品ベンチマーキング

7.2.10.4. 戦略的イニシアティブ

表の一覧

表1 略語一覧

表2 北米経カテーテル心臓弁市場、地域別、2018年~2030年(百万米ドル

表3 北米経カテーテル心臓弁市場、用途別、2018年~2030年(百万米ドル

表4 北米経カテーテル心臓弁市場:技術別、2018年~2030年(単位:百万米ドル)

表5 米国経カテーテル心臓弁市場:用途別、2018年~2030年(単位:百万米ドル)

表6 米国経カテーテル心臓弁市場:技術別、2018年~2030年(単位:百万米ドル)

表7 カナダの経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表8 カナダの経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表9 メキシコの経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表10 メキシコの経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表11 ヨーロッパの経カテーテル心臓弁市場、地域別、2018年~2030年(単位:百万米ドル)

表12 ヨーロッパの経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表13 ヨーロッパの経カテーテル心臓弁市場:技術別、2018年~2030年(単位:百万米ドル)

表14 ドイツの経カテーテル心臓弁市場:用途別、2018年~2030年(単位:百万米ドル)

表15 ドイツの経カテーテル心臓弁市場:技術別、2018年~2030年(単位:百万米ドル)

表16 英国の経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表17 英国の経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表18 フランスの経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表19 フランス経カテーテル心臓弁市場:技術別、2018年~2030年(単位:百万米ドル)

表20 イタリア経カテーテル心臓弁市場:用途別、2018年~2030年(単位:百万米ドル)

表21 イタリア経カテーテル心臓弁市場:技術別、2018年~2030年(単位:百万米ドル)

表22 スペインの経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表23 スペインの経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表24 デンマークの経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表25 デンマークの経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表26 スウェーデンの経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表27 スウェーデンの経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表28 ノルウェーの経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表29 ノルウェーの経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表30 アジア太平洋地域の経カテーテル心臓弁市場、地域別、2018年~2030年(単位:百万米ドル)

表31 アジア太平洋地域経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表32 アジア太平洋地域経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表33 中国経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表34 中国経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表35 日本経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表36 日本経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表37 インド経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表38 インド経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表39 韓国経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表40 韓国の経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表41 オーストラリアの経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表42 オーストラリアの経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表43 タイの経カテーテル心臓弁市場、用途別、2018年~2030年(百万米ドル)

表44 タイの経カテーテル心臓弁市場、技術別、2018年~2030年(百万米ドル)

表45 中南米の経カテーテル心臓弁市場、地域別、2018年~2030年(百万米ドル)

表46 中南米経カテーテル心臓弁市場:用途別、2018年~2030年(百万米ドル)

表47 中南米経カテーテル心臓弁市場:技術別、2018年~2030年(百万米ドル)

表48 ブラジル経カテーテル心臓弁市場:用途別、2018年~2030年(百万米ドル)

表49 ブラジル経カテーテル心臓弁市場、技術別、2018年~2030年(百万米ドル)

表50 アルゼンチン経カテーテル心臓弁市場、用途別、2018年~2030年(百万米ドル)

表51 アルゼンチン経カテーテル心臓弁市場、技術別、2018年~2030年(百万米ドル)

表52 中東・アフリカの経カテーテル心臓弁市場、地域別、2018年~2030年(単位:百万米ドル)

表53 中東・アフリカの経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表54 中東・アフリカの経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

表55 南アフリカの経カテーテル心臓弁市場、用途別、2018年~2030年(百万米ドル)

表56 南アフリカの経カテーテル心臓弁市場、技術別、2018年~2030年(百万米ドル)

表57 サウジアラビアの経カテーテル心臓弁市場、用途別、2018年~2030年(百万米ドル)

表58 サウジアラビアの経カテーテル心臓弁市場、技術別、2018年~2030年(百万米ドル)

表59 アラブ首長国連邦の経カテーテル心臓弁市場、用途別、2018年~2030年(百万米ドル)

表60 アラブ首長国連邦の経カテーテル心臓弁市場、技術別、2018年~2030年(百万米ドル)

表61 クウェート経カテーテル心臓弁市場、用途別、2018年~2030年(単位:百万米ドル)

表62 クウェート経カテーテル心臓弁市場、技術別、2018年~2030年(単位:百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 市場調査のアプローチ

図4 市場シェア評価のためのQFDモデリング

図5 市場の定式化と検証

図6 経カテーテル心臓弁市場:市場の見通し

図7 経カテーテル心臓弁の競合に関する洞察

図8 親市場の見通し

図9 関連/補助市場の見通し

図10 経カテーテル心臓弁市場の推進要因の影響

図11 経カテーテル心臓弁市場の阻害要因の影響

図12 経カテーテル心臓弁市場:用途別動向分析

図13 経カテーテル心臓弁市場:用途別展望と主な要点

図14 経カテーテル大動脈弁市場予測、2018年~2030年(百万米ドル

図15 経カテーテル肺動脈弁市場予測、2018年~2030年(百万米ドル

図16 経カテーテル僧帽弁市場:2018年~2030年の市場予測(単位:百万米ドル)

図17 経カテーテル心臓弁市場:技術の動きの分析

図18 経カテーテル心臓弁市場:技術の見通しと主な要点

図19 バルーン拡張型経カテーテル弁市場:2018年~2030年の市場予測(単位:百万米ドル)

図20 バルーン拡張型経カテーテル弁市場の推計と予測、2018年~2030年(百万米ドル)

図21 世界の経カテーテル心臓弁市場:地域別動向分析

図22 世界の経カテーテル心臓弁市場:地域別見通しと主要所見

図23 世界の経カテーテル心臓弁市場シェアと主要企業

図24 北米、国別

図25 北米市場の推定と予測、2018年~2030年(百万米ドル)

図26 米国の主要国別動向

図27 米国市場の推定と予測、2018年~2030年(百万米ドル)

図28 カナダ主要国ダイナミクス

図29 カナダ市場予測、2018年~2030年(百万米ドル)

図30 メキシコ主要国ダイナミクス

図31 メキシコ市場予測、2018年~2030年(百万米ドル)

図32 ヨーロッパ市場予測、2018年~2030年(百万米ドル)

図33 英国主要国ダイナミクス

図34 英国市場予測、2018年~2030年(百万米ドル)

図35 ドイツ主要国ダイナミクス

図36 ドイツ市場予測、2018年~2030年(百万米ドル)

図37 フランス主要国ダイナミクス

図38:フランス市場の予測と推定、2018年~2030年(百万米ドル)

図39:イタリア主要国の動向

図40:イタリア市場の予測と推定、2018年~2030年(百万米ドル)

図41:スペイン主要国の動向

図42:スペイン市場の予測と推定、2018年~2030年(百万米ドル)

図43 デンマーク主要国ダイナミクス

図44 デンマーク市場の推計および予測、2018年~2030年(百万米ドル)

図45 スウェーデン主要国ダイナミクス

図46 スウェーデン市場の推計および予測、2018年~2030年(百万米ドル)

図47 ノルウェー主要国ダイナミクス

図48 ノルウェー市場の推計および予測、2018年~2030年(百万米ドル)

図49 アジア太平洋市場の推計および予測、2018年~2030年(百万米ドル)

図50 中国主要国の動向

図51 中国市場の推計および予測、2018年~2030年(百万米ドル)

図52 日本の主要国ダイナミクス

図53 日本市場の推計および予測、2018年~2030年(百万米ドル)

図54 インドの主要国ダイナミクス

図55 インド市場の推計および予測、2018年~2030年(百万米ドル)

図56 タイの主要国ダイナミクス

図57 タイ市場の推定と予測、2018年~2030年(百万米ドル)

図58 韓国主要国の動向

図59 韓国市場の推定と予測、2018年~2030年(百万米ドル)

図60 オーストラリア主要国の動向

図61 オーストラリア市場の推計および予測、2018年~2030年(百万米ドル)

図62 中南米市場の推計および予測、2018年~2030年(百万米ドル)

図63 ブラジル主要国の動向

図64 ブラジル市場の推計および予測、2018年~2030年(百万米ドル)

図65 アルゼンチン主要国ダイナミクス

図66 アルゼンチン市場の推計および予測、2018年~2030年(百万米ドル)

図67 中東・アフリカ市場の推計および予測、2018年~2030年(百万米ドル)

図68 南アフリカ主要国ダイナミクス

図69 南アフリカ市場の推計と予測、2018年~2030年(百万米ドル)

図70 サウジアラビア主要国の動向

図71 サウジアラビア市場の推計と予測、2018年~2030年(百万米ドル)

図72 アラブ首長国連邦主要国の動向

図73 UAE市場の推定と予測、2018年~2030年(百万米ドル)

図74 クウェート主要国ダイナミクス

図75 クウェート市場の推定と予測、2018年~2030年(百万米ドル)

図76 主要市場参加者の市場シェア – 経カテーテル心臓弁市場