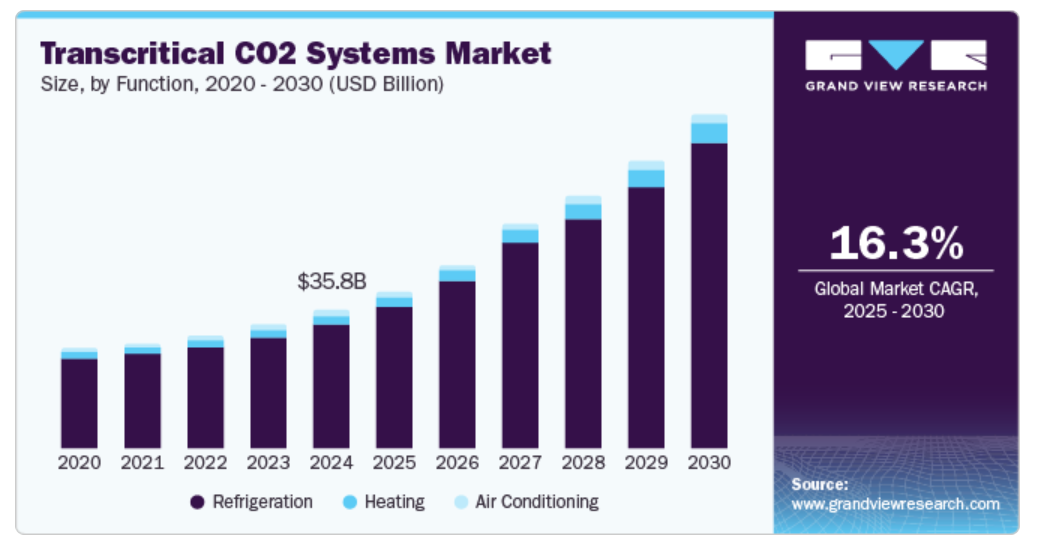

機能別インサイト

冷凍機能は市場を牽引し、2024年には90.2%の最大の収益シェアを占めました。この成長は、高GWP冷媒の段階的廃止に向けた規制圧力の増加に起因しています。これらの規制は、環境への影響が最小限のCO2などの自然冷媒の採用を業界に促しています。さらに、食品加工や小売などの分野におけるエネルギー効率の高い冷凍ソリューションに対する需要の高まりが、市場の拡大にさらに拍車をかけています。さらに、超臨界CO2システムの費用対効果と運用効率の高さは、環境基準を順守しながら二酸化炭素排出量を削減しようとする企業にとって魅力的な選択肢となります。

暖房機能は、システムの性能と信頼性を高める技術的進歩により、予測期間中に年平均成長率15.1%で成長すると予想されています。さらに、可変速コンプレッサーと改良型熱交換器の統合により、これらのシステムはより効率的になり、持続可能な暖房ソリューションに対する高まるニーズに応えています。 また、エネルギーコストの上昇により、産業分野ではより長期的なコスト削減につながる費用対効果の高い代替策を求める動きが活発化しています。 さらに、CO2暖房システムの利点に対する認識が高まるにつれ、さまざまな用途における規制順守とエネルギー効率の追求の両面から、その採用は増加すると予想されます。

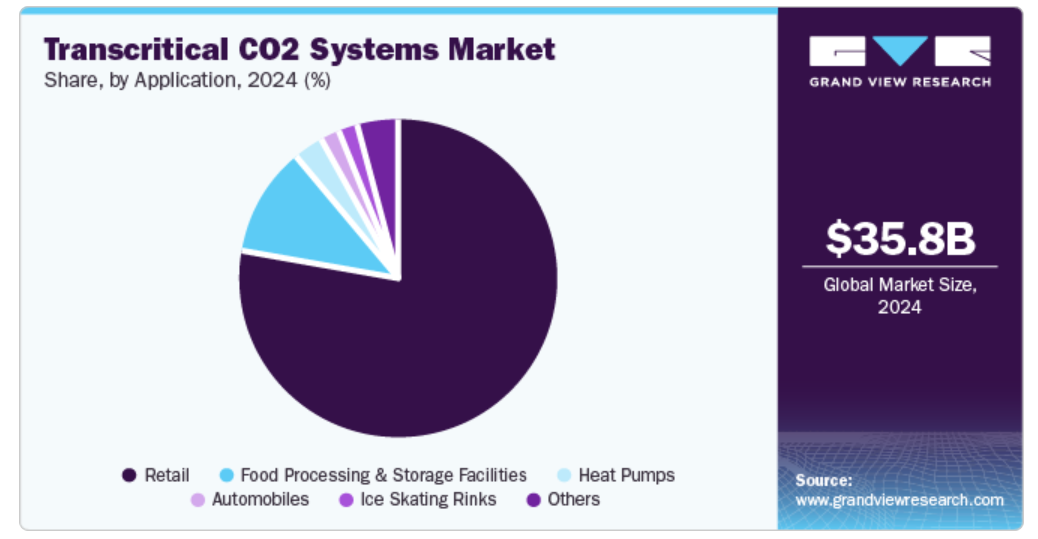

用途別分析

小売業が市場を独占し、2024年にはエネルギー効率に優れ、環境にやさしい冷凍ソリューションへの需要の高まりを主な要因として、最大の収益シェア77.4%を占めました。さらに、小売業施設、特にスーパーマーケットやコンビニエンスストアは、厳しい環境規制への準拠と温室効果ガス排出量の削減を目的として、これらのシステムを採用しています。さらに、超臨界CO2システムの優れたエネルギー効率は、運用コストの削減だけでなく、小売業者の全体的な持続可能性の向上にもつながり、環境意識の高い消費者にとってより魅力的な存在となります。

食品加工および貯蔵施設は、規制基準を満たす信頼性が高く効率的な冷蔵方法のニーズにより、2025年から2030年にかけて年平均成長率15.6%で成長すると予想されています。 さらに、これらのシステムは高いエネルギー効率と低い地球温暖化係数を提供するため、食品の安全性と保存に最適な選択肢となります。さらに、食品業界における持続可能な慣行への重点が高まっていることから、企業が環境への影響を最小限に抑えながら、生鮮食品の最適な保管条件を確保しようと努力する中で、CO2などの革新的な冷媒に対する需要が高まっています。

地域別洞察

ヨーロッパの超臨界CO2システム市場は市場を支配し、2024年には最大の収益シェア77.0%を占めました。この成長は、温室効果ガス排出量を削減するための厳しい環境規制に起因しています。欧州連合のFガス規制は、GWPの高い冷媒の使用を大幅に削減することを義務付けており、持続可能な代替策としてCO2システムを採用するよう産業に促しています。さらに、スーパーマーケットやコンビニエンスストアにおけるエネルギー効率の高い冷蔵ソリューションに対する需要の高まりが、市場拡大を後押ししています。また、規制を順守しながら製品の安全性と持続可能性を確保しようとする企業が増えているため、冷蔵施設の増加もこの成長を後押ししています。

デンマークの超臨界CO2システム市場の動向

デンマークの超臨界CO2システム市場は欧州市場を牽引しており、2024年には同国が掲げる持続可能性と気候目標への取り組みにより、最大の収益シェアを占める見通しです。デンマークの炭素排出削減に関する野心的な目標は、冷凍システムを含むグリーンテクノロジーへの投資増加につながっています。さらに、デンマーク政府は環境に配慮した取り組みを採用する企業にインセンティブを提供しており、超臨界CO2システムは小売業者や食品加工施設にとって魅力的な選択肢となっています。さらに、気候変動に対する消費者の意識の高まりが、小売業界における持続可能な冷凍ソリューションの需要を後押ししています。

アジア太平洋地域における超臨界CO2システム市場の動向

アジア太平洋地域における超臨界CO2システム市場は、急速な都市化と産業活動の活発化により、予測期間中に年平均成長率21.3%で成長すると見込まれています。中国やインドなどの国々は、高まる食品貯蔵および保存の需要に応えるため、冷蔵インフラの近代化に重点的に取り組んでいます。また、有害な冷媒の段階的廃止を目指す政府の支援政策により、CO2システムなどのエコフレンドリーな代替システムの導入が促進されています。さらに、業務用冷蔵用途におけるエネルギー効率と持続可能性への注目が高まっていることも、この多様な地域における市場成長を後押ししています。

日本では、技術革新とエネルギー効率への強い注目を主な要因として、超臨界CO2システム市場がアジア太平洋市場を牽引し、2024年には最大の収益シェアを占める見通しです。また、日本のメーカーは、環境持続可能性を推進する国の政策に沿って、冷媒としてCO2を利用する革新的な冷蔵技術に投資しています。さらに、厳しい規制を順守しながら事業運営コストの削減を目指すスーパーマーケットやコンビニエンスストアでも、エネルギー効率の高いソリューションへの需要が高まっています。また、温室効果ガス排出削減への日本の取り組みも、超臨界CO2システムの採用拡大を後押ししています。

北米の超臨界CO2システム市場の動向

北米の超臨界CO2システム市場は、予測期間中に大幅な成長が見込まれています。この成長は、GWPの高い冷媒の段階的廃止を求める規制圧力の増加に起因しています。また、小売や食品加工など、さまざまな分野におけるエネルギー効率の高い冷凍ソリューションへの需要の高まりも市場成長の要因となっています。さらに、環境問題に対する消費者の意識の高まりが、持続可能な冷凍技術への移行を後押ししています。

米国の超臨界CO2システム市場の成長は、大手小売業者が二酸化炭素排出量を削減しながらエネルギー費の大幅なコスト削減を実現するために多額の投資を行うことで牽引されると予想されています。さらに、CO2システムの性能と信頼性を向上させる技術革新により、冷凍プロセスにおける業務効率を維持しながら持続可能性の目標を達成しようとする企業にとって、CO2システムは魅力的なものとなっています。

超臨界CO2システム業界の主要企業の洞察

世界的な超臨界CO2システム業界の主要企業には、Advansor、Teko GmbH、Hillphoenix, Inc.などが含まれます。これらの企業は、システムの効率性と信頼性を向上させるための技術革新に重点的に取り組んでいます。また、重要なコンポーネントの改善に向けた研究開発にも投資し、最適な性能を確保し、持続可能な冷凍ソリューションにおける競争優位性を維持しています。

- Advansorは、持続可能なCO2冷凍システムの設計と製造、特に超臨界CO2ブースターシステムの設計と製造を専門としています。これらのシステムは、スーパーマーケットや食品小売店など、さまざまな用途に効率的な低温・中温冷蔵ソリューションを提供します。

- Hillphoenix, Inc.は、CO2を自然冷媒として利用し、陳列ケースやウォークインクーラーなど、商業用途向けに設計された革新的な製品を提供しています。食品小売および産業用冷蔵セグメントで事業を展開する同社は、エネルギー効率と環境コンプライアンスを重視した製品を提供しています。

主要な超臨界CO2システム企業:

以下は、超臨界CO2システム市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- Advansor

- Teko GmbH

- Carrier Commercial Refrigeration

- Green & Cool World Refrigeration AB

- Hillphoenix, Inc.

- Danfoss

- Bitzer

- Carnot Refrigeration

- SCM Frigo S.P.A.

- Emerson Climate Technologies

- Panasonic Corporation

- Baltimore Aircoil Company, Inc.

- Henry Technologies, Inc.

- Strategic Initiatives

- Systemes LMP, Inc.

- Mayekawa MFG. Co., Ltd.

最近の動向

- 2023年3月、エマソンは、同社製品の中で最大排気量を誇る、コープランドの超臨界CO2半密閉レシプロコンプレッサー、モデル4MTLS28MEの発売を発表しました。この多用途コンプレッサーは、トランスクリティカルCO2ブースターシステムにおける標準的な中温&パラレルコンプレッサーです。303 kBTU/時の容量により設計の柔軟性が向上し、トランスクリティカルCO2ラックに必要なコンプレッサーの台数を減らすことができます。

グローバルな超臨界CO2システム市場レポートのセグメント

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは超臨界CO2システム市場レポートを機能、用途、地域に基づいてセグメント化しています。

- 機能の見通し(収益、百万米ドル、2018年~2030年)

- 冷蔵

- 暖房

- 空調

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 小売

- ヒートポンプ

- 食品加工および貯蔵施設

- アイススケートリンク

- 自動車

- その他

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- ヨーロッパ

- デンマーク

- ドイツ

- 英国

- スイス

- ノルウェー

- アジア太平洋

- 日本

- オーストラリア・ニュージーランド

- 中国

- インドネシア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の策定とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. セグメントの見通し

2.3. 競合の見通し

第3章 過臨界CO2システム市場の変数、トレンド、および範囲

3.1. 世界の過臨界CO2システム市場の見通し

3.2. 業界バリューチェーン分析

3.3. 平均価格動向分析

3.4. 供給と需要のギャップ分析、2024年

3.5. 規制枠組み

3.5.1. 政策およびインセンティブ計画

3.5.2. 基準およびコンプライアンス

3.5.3. 規制の影響分析

3.6. 市場力学

3.6.1. 市場推進要因分析

3.6.2. 市場抑制要因分析

3.6.3. 業界の課題

3.7. ポーターのファイブフォース分析

3.7.1. 供給業者の力

3.7.2. 購入業者の力

3.7.3. 代替品の脅威

3.7.4. 新規参入者の脅威

3.7.5. 競争上の競合

3.8. PESTEL分析

3.8.1. 政治情勢

3.8.2. 経済情勢

3.8.3. 社会情勢

3.8.4. 技術情勢

3.8.5. 環境情勢

3.8.6. 法的情勢

第4章 過臨界CO2システム市場:機能別見通し予測

4.1. 過臨界CO2システム市場:機能別推移分析、2024年および2030年

4.1.1. 冷凍

4.1.1.1. 市場予測と見通し、2018年~2030年(百万米ドル

4.1.2. 加熱

4.1.2.1. 市場予測と見通し、2018年~2030年(百万米ドル

4.1.3. 空調

4.1.3.1. 市場予測および予測、2018年~2030年(百万米ドル)

第5章 超臨界CO2システム市場:用途別展望予測

5.1. 超臨界CO2システム市場:用途別推移分析、2024年および2030年

5.1.1. 小売

5.1.1.1. 市場予測と見通し、2018年~2030年(百万米ドル

5.1.2. ヒートポンプ

5.1.2.1. 市場予測と見通し、2018年~2030年(百万米ドル

5.1.3. 食品加工および貯蔵施設

5.1.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.1.4. アイススケートリンク

5.1.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.1.5. 自動車

5.1.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.1.6. その他

5.1.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

第6章 超臨界CO2システム市場の地域別概観:予測と見通し

6.1. 地域別概観

6.2. 超臨界CO2システム市場:地域別動向分析、2024年&2030年

6.3. 北米

6.3.1. 市場予測と見通し、2018年~2030年(百万米ドル)

6.3.2. 市場予測、機能別、2018年~2030年(百万米ドル)

6.3.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.3.4. 米国

6.3.4.1. 市場予測、2018年~2030年(百万米ドル)

6.3.4.2. 市場予測、機能別、2018年~2030年(百万米ドル)

6.3.4.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場予測、2018年~2030年(百万米ドル)

6.3.5.2. 市場予測と予測、機能別、2018年~2030年(百万米ドル)

6.3.5.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.2. 市場予測、機能別、2018年~2030年(百万米ドル)

6.4.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.4.4. デンマーク

6.4.4.1. 市場予測、2018年~2030年(百万米ドル)

6.4.4.2. 市場予測と予測、機能別、2018年~2030年(百万米ドル)

6.4.4.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.4.5. ドイツ

6.4.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.5.2. 市場予測、機能別、2018年~2030年(単位:百万米ドル)

6.4.5.3. 市場予測、用途別、2018年~2030年(単位:百万米ドル)

6.4.6. 英国

6.4.6.1. 市場予測、2018年~2030年(百万米ドル)

6.4.6.2. 市場予測、機能別、2018年~2030年(百万米ドル)

6.4.6.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.4.7. スイス

6.4.7.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.7.2. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.4.7.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.4.8. ノルウェー

6.4.8.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.8.2. 市場予測と予測、機能別、2018年~2030年(百万米ドル)

6.4.8.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.2. 市場予測と予測、機能別、2018年~2030年(百万米ドル)

6.5.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5.4. 日本

6.5.4.1. 市場予測および予測、2018年~2030年(百万米ドル

6.5.4.2. 市場予測および予測、用途別、2018年~2030年(百万米ドル

6.5.4.3. 市場予測および予測、用途別、2018年~2030年(百万米ドル

6.5.5. オーストラリア&ニュージーランド

6.5.5.1. 市場予測および予測、2018年~2030年(百万米ドル

6.5.5.2. 市場予測および予測、機能別、2018年~2030年(百万米ドル

6.5.5.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5.6. 中国

6.5.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.6.2. 市場予測と予測、機能別、2018年~2030年(百万米ドル)

6.5.6.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5.7. インドネシア

6.5.7.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.7.2. 市場予測、機能別、2018年~2030年(百万米ドル)

6.5.7.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 市場予測、2018年~2030年(百万米ドル)

6.6.2. 市場予測および予測、機能別、2018年~2030年(百万米ドル)

6.6.3. 市場予測および予測、用途別、2018年~2030年(百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場予測および予測、2018年~2030年(百万米ドル)

6.6.4.2. 市場予測と予測、機能別、2018年~2030年(百万米ドル)

6.6.4.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.6.5. アルゼンチン

6.6.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.6.5.2. 市場予測と予測、機能別、2018年~2030年(百万米ドル)

6.6.5.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.7.2. 市場予測、機能別、2018年~2030年(百万米ドル)

6.7.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.7.4. 南アフリカ

6.7.4.1. 市場予測、2018年~2030年(百万米ドル)

6.7.4.2. 市場予測、機能別、2018年~2030年(百万米ドル)

6.7.4.3. 市場予測、用途別、2018年~2030年(百万米ドル)

第7章 競合状況

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダーの状況

7.2.1. 企業分類

7.2.2. 主要なディストリビューターおよびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競合状況

7.3.1. 競合ベンチマーキング

7.3.2. 戦略マッピング

7.3.3. ヒートマップ分析

7.4. 企業プロフィール/一覧

7.4.1. Advansor

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的イニシアティブ

7.4.2. Teko GmbH

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的イニシアティブ

7.4.3. 業務用冷蔵庫

7.4.3.1. 参加者の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアティブ

7.4.4. Green & Cool World Refrigeration AB

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的イニシアティブ

7.4.5. Hillphoenix, Inc.

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的イニシアティブ

7.4.6. ダンフォス

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアティブ

7.4.7. ビッツァー

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的イニシアティブ

7.4.8. カルノー冷凍

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的イニシアティブ

7.4.9. SCM フリゴ S.P.A.

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアティブ

7.4.10. エマソン・クライメート・テクノロジーズ

7.4.10.1. 参加者の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアティブ

7.4.11. パナソニック株式会社

7.4.11.1. 参加者の概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーキング

7.4.11.4. 戦略的イニシアティブ

7.4.12. ボルティモア・エアーコイル・カンパニー株式会社

7.4.12.1. 参加者の概要

7.4.12.2. 財務実績

7.4.12.3. 製品ベンチマーキング

7.4.12.4. 戦略的イニシアティブ

7.4.13. ヘンリー・テクノロジーズ社

7.4.13.1. 参加者の概要

7.4.13.2. 財務実績

7.4.13.3. 製品ベンチマーク

7.4.13.4. 戦略的イニシアティブ

7.4.14. システムズLMP社

7.4.14.1. 参加者の概要

7.4.14.2. 財務実績

7.4.14.3. 製品ベンチマーク

7.4.14.4. 戦略的イニシアティブ

7.4.15. 株式会社前川製作所

7.4.15.1. 参加企業の概要

7.4.15.2. 財務実績

7.4.15.3. 製品ベンチマーク

7.4.15.4. 戦略イニシアティブ

表一覧

表1 略語一覧

表2 2018年~2030年の機能別超臨界CO2システム市場予測(単位:百万米ドル)

表3 2018年~2030年の冷凍市場予測(単位:百万米ドル)

表4 2018年~2030年の暖房市場予測(単位:百万米ドル)

表5 空調市場予測、2018年~2030年(単位:百万米ドル)

表6 超臨界CO2システム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表7 小売市場予測、2018年~2030年(単位:百万米ドル)

表8 ヒートポンプ市場予測、2018年~2030年(百万米ドル)

表9 食品加工および貯蔵施設市場予測、2018年~2030年(百万米ドル)

表10 アイススケートリンク市場予測、2018年~2030年(百万米ドル)

表11 自動車市場予測、2018年~2030年(百万米ドル)

表12 その他市場予測、2018年~2030年(百万米ドル)

表13 地域別超臨界CO2システム市場予測、2018年~2030年(百万米ドル)

表14 北米トランスクリティカルCO2システム市場予測、国別、2018年~2030年(単位:百万米ドル)

表15 北米トランスクリティカルCO2システム市場予測、機能別、2018年~2030年(単位:百万米ドル)

表16 北米トランスクリティカルCO2システム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表17 米国トランスクリティカルCO2システム市場予測、機能別、2018年~2030年(単位:百万米ドル)

表18:米国の超臨界CO2システム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表19:カナダの超臨界CO2システム市場予測、機能別、2018年~2030年(単位:百万米ドル)

表20 カナダの超臨界CO2システム市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表21 ヨーロッパの超臨界CO2システム市場の見積もりおよび予測、国別、2018年~2030年(百万米ドル)

表22 ヨーロッパ超臨界CO2システム市場予測、2018年~2030年(単位:百万米ドル)

表23 ヨーロッパ超臨界CO2システム市場予測、2018年~2030年(単位:百万米ドル)

表24 デンマークのトランスクリティカルCO2システム市場予測、機能別、2018年~2030年(単位:百万米ドル)

表25 デンマークのトランスクリティカルCO2システム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表26 ドイツ 2018年~2030年の超臨界CO2システム市場予測(単位:百万米ドル)

表27 ドイツ 2018年~2030年の超臨界CO2システム市場予測(単位:百万米ドル)

表28:英国トランスクリティカルCO2システム市場予測、機能別、2018年~2030年(単位:百万米ドル)

表29:英国トランスクリティカルCO2システム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表30 スイス超臨界CO2システム市場予測、機能別、2018年~2030年(百万米ドル)

表31 スイス超臨界CO2システム市場予測、用途別、2018年~2030年(百万米ドル)

表32 ノルウェーのトランスクリティカルCO2システム市場予測、機能別、2018年~2030年(百万米ドル)

表33 ノルウェーのトランスクリティカルCO2システム市場予測、用途別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域トランスクリティカルCO2システム市場予測、国別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域トランスクリティカルCO2システム市場予測、機能別、2018年~2030年(百万米ドル)

表36 アジア太平洋地域における超臨界CO2システム市場の用途別予測、2018年~2030年(単位:百万米ドル)

表37 日本における超臨界CO2システム市場の用途別予測、2018年~2030年(単位:百万米ドル)

表38 日本の超臨界CO2システム市場予測、用途別、2018年~2030年(百万米ドル)

表39 オーストラリアおよびニュージーランドの超臨界CO2システム市場予測、機能別、2018年~2030年(百万米ドル)

表40 オーストラリア・ニュージーランドの超臨界CO2システム市場予測、用途別、2018年~2030年(百万米ドル)

表41 中国の超臨界CO2システム市場予測、機能別、2018年~2030年(百万米ドル)

表42 中国のトランスクリティカルCO2システム市場予測、用途別、2018年~2030年(百万米ドル)

表43 インドネシアのトランスクリティカルCO2システム市場予測、機能別、2018年~2030年(百万米ドル)

表44 インドネシアのトランスクリティカルCO2システム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表45 中南米のトランスクリティカルCO2システム市場予測、国別、2018年~2030年(単位:百万米ドル)

表46 中南米トランスクリティカルCO2システム市場予測、2018年~2030年(単位:百万米ドル)

表47 中南米トランスクリティカルCO2システム市場予測、2018年~2030年(単位:百万米ドル)

表48 ブラジルにおけるトランスクリティカルCO2システム市場予測、機能別、2018年~2030年(百万米ドル)

表49 ブラジルにおけるトランスクリティカルCO2システム市場予測、用途別、2018年~2030年(百万米ドル)

表50 アルゼンチンにおけるトランスクリティカルCO2システム市場の推計と予測、機能別、2018年~2030年(百万米ドル)

表51 アルゼンチンにおけるトランスクリティカルCO2システム市場の推計と予測、用途別、2018年~2030年(百万米ドル)

表52 中東・アフリカの超臨界CO2システム市場予測、国別、2018年~2030年(百万米ドル)

表53 中東・アフリカの超臨界CO2システム市場予測、機能別、2018年~2030年(百万米ドル)

表54 中東・アフリカの超臨界CO2システム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表55 南アフリカの超臨界CO2システム市場予測、機能別、2018年~2030年(単位:百万米ドル)

表56 南アフリカの超臨界CO2システム市場予測、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場区分

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 市場スナップショット

図6 セグメントの見通し

図7 競合の見通し

図8 価値連鎖分析

図9 市場力学

図10 ポーターの分析

図11 PESTEL分析

図12 機能別トランスクリティカルCO2システム市場:主な調査結果

図13 機能別トランスクリティカルCO2システム市場:市場シェア、2024年および2030年

図14 過臨界CO2システム市場:用途別:主要所見

図15 過臨界CO2システム市場:用途別:市場シェア、2024年および2030年

図16 過臨界CO2システム市場:地域別:主要所見

図17 過臨界CO2システム市場:地域別:市場シェア、2024年および2030年