超軽量・軽量航空機市場における魅力的な機会

アジア太平洋

インドや中国などの新興経済国では、超軽量・軽量航空機市場において未開拓の機会がいくつか存在しています。

この市場の成長は、富裕層の増加に起因しています。

今後5年間は、契約、合意、新製品発売により、市場関係者にとって有利な成長機会がもたらされると予想されます。

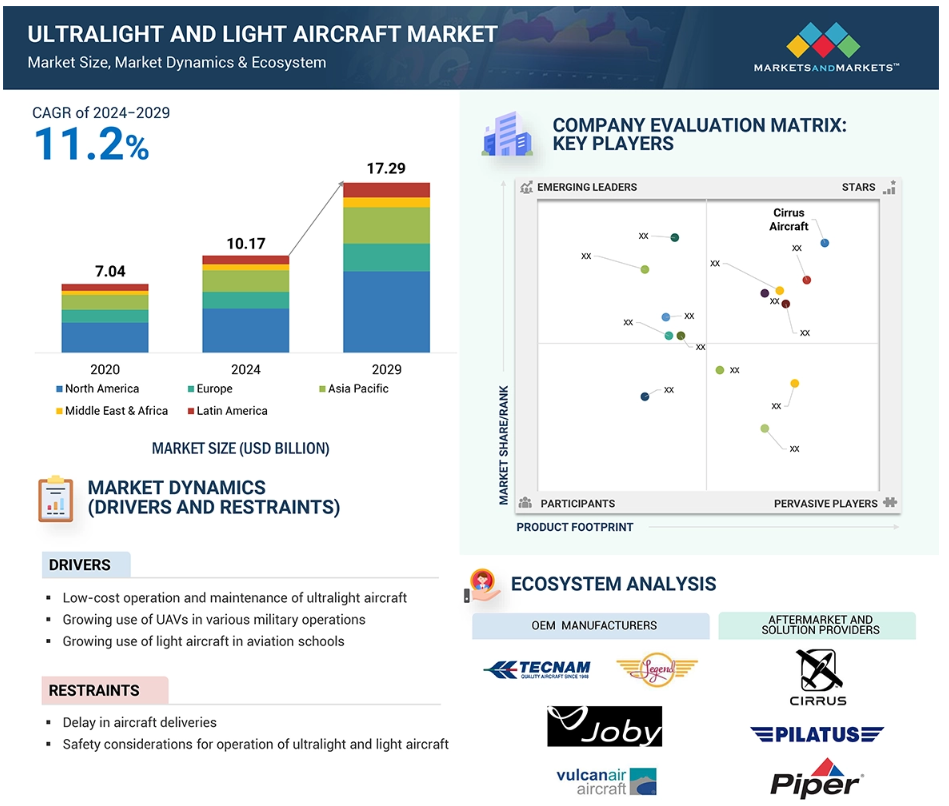

アジア太平洋地域の超軽量および軽量航空機市場は、予測期間中に年平均成長率10.7%で成長すると予測されています。

北米およびアジア太平洋地域の市場成長は、航空分野における改革の進展に起因しています。

世界の超軽量および軽量航空機市場のダイナミクス

推進要因:さまざまな軍事作戦におけるUAVの使用拡大

NATOの防衛軍は、世界中で反乱軍やテロリスト集団を標的にしてUAVの使用を増加させています。テロ対策としてのUAVの使用増加は、防衛要員の生命の危険の低減や、テロリスト集団を排除するための正確な攻撃など、UAVが提供するさまざまな利点に起因しています。UAVに使用される技術の進歩により、調査や監視など、さまざまな軍事任務を遂行する能力が強化されています。UAVの航続距離と高度性能の向上により信頼性が高まり、有人機と同等の精度で軍事作戦を遂行できる一方で、リスクは大幅に低減されています。

中央アジア、南米アメリカ、東アフリカ、インド亜大陸、東南アジア、西アフリカにおける海賊行為や島嶼の強奪事件の増加に伴い、これらの地域では海上パトロールや海賊対策活動が増加しています。これに伴い、海上パトロールを実施してホットスポットを特定するために無人航空機(UAV)の使用が増えています。UAVは不審な船舶を認識・監視し、関係機関に重要なリアルタイム情報を効果的に提供することで、商業的に重要な航路の安全を確保することができます。

現代の戦争技術では、戦場での軍事作戦を管理・監視するために、戦場に関する膨大な量のデータが必要とされています。そのため、防衛部隊が情報、監視、偵察(ISR)活動を通じてリアルタイムでデータを収集するのに役立つUAVの使用が増えています。さらに、高解像度カメラ、電子光学、赤外線システムのUAVへの導入など、ペイロード技術の進歩により、戦場の鮮明な画像を撮影できるようになりました。したがって、軍事車両や防衛要員の動きを追跡する軍事作戦においては、UAVが提供するリアルタイムのデータが不可欠です。これが超軽量・軽量航空機市場の推進要因となっています。RQ-1プレデター、BQM-155ハンター、CL-289パイバーなど、さまざまな種類のUAVが、世界中の防衛部隊によってISR作戦の遂行に使用されています。

抑制要因:航空機の納入遅延

GAMA Aviationの報告書によると、2023年には一般航空機メーカーが252億米ドル以上の新航空機を納入しました。しかし、報告書によると、航空機の納入はサプライチェーンの制約と原材料不足により大幅な遅延が生じています。

航空機の納入遅延は、メーカー、ディーラー、エンドユーザーにとって、超軽量および軽量航空機市場における大きな足かせとなります。納入遅延は、重要な部品のサプライチェーンの混乱、厳格な規制承認、専門メーカーの生産能力の限界などが原因で発生する可能性があります。超軽量および軽量航空機に使用される部品のほとんどは、エンジン、航空電子工学、複合材料など、世界中で調達されています。そのため、リードタイムが長くなり、生産コストが増加し、航空機の納入が遅れることになります。

これは、購入者である個人パイロット、フライトスクール、レジャー利用者の計画延期や、場合によっては収益損失につながる可能性があります。特に、納期遅延に直面した小規模メーカーは、資金繰りが逼迫し、新モデルへの投資や事業規模の拡大が制限される可能性があります。

機会:乗客用ドローンとUAVペイロードの進歩

UAVの技術進歩により、さまざまな分野での適用可能性が高まり、世界的な超軽量および軽量航空機市場の成長のチャンスが生まれています。 最近の技術革新により、小型で軽量、動きを感知するセンサーを搭載した半自律型から完全自律型のUAVの開発が可能になりました。 固定翼からマルチローターUAVまで、さまざまな種類の自律性の高いUAVが世界中で開発されています。

世界中の政府機関や民間機関は、先進的で効率的なUAVの開発にますます投資しています。2015年には、CyPhy Works, Inc.(アメリカ)が、点検やISR活動を行うための小型無人航空機(SUAV)であるExtreme Access System for Entry(EASE)を開発しました。このSUAVはマイクロファイバー技術を搭載しており、フルフレームレートで高画質かつ途切れのない高解像度(HD)ビデオを撮影することが可能です。UAVを製造する複数の企業は、技術的に高度で優れたUAVモジュールの開発に努めています。例えば、2016年には、AeroVironment, Inc. (アメリカ)は、国防高等研究計画局(DARPA)(アメリカ)の仕様に基づいて、Nano UAV(NAV)を製造しました。

連邦航空局(FAA)やさまざまな国際機関は、UAVが他の航空機を検知し、衝突を回避するために、機体搭載の自動操縦装置または地上のリモート操作者に指示できることを求めています。2013年12月、General Atomics Aeronautical System, Inc. (GA-ASI)(アメリカ)は、プロトタイプの飛行試験の第一段階である、Sense & Avoid(SAA)システムを完成させました。このシステムは、他の飛行中の航空機周辺でUAVを安全に運用できるようにするものです。このシステムは、レーダー、トランスポンダー、および交通警報システムで構成されています。UAVにSense & Avoidシステムが組み込まれたことで、さまざまな近接戦闘の軍事用途での利用が増加すると見込まれています。

課題:超軽量航空機の航続距離と積載量の限界

超軽量航空機は大型機ほど大きくはないため、航続距離も商業航空機や大型の一般航空機ほど長くはありません。航続距離は通常、100~300マイル(160~480キロ)の範囲内ですが、これは特定の機種やエンジンサイズ、燃料容量などによって異なります。航続距離が限られている主な理由のひとつは燃料容量です。ウルトラライト機は、性能が低下するため、大量の燃料を搭載できるだけの重量を積むことができません。ウルトラライト機では、最大離陸重量(MTOW)が厳しく制限されています。ほとんどの国では、ウルトラライト機は115kgまたは254ポンド程度に制限されているため、多くの荷物を積んだり、多くの乗客を乗せることはかなり困難です。その結果、ほとんどのウルトラライト機は単独操縦者によって操縦され、最良のケースでももう一人の乗客を乗せるのが限界です。このため、ウルトラライト機は少人数での旅行、訓練、または個人輸送には理想的ですが、大規模な商業活動には用途が限られます。

グローバル超軽量・軽航空機市場エコシステム分析

超軽量・軽航空機市場エコシステムにおける主要な利害関係者には、OEM、アフターマーケット、サービスプロバイダーが含まれます。産業を形成する影響力のある勢力には、投資家、出資者、学術研究者、流通業者、サービスプロバイダー、防衛調達当局が含まれます。この複雑な参加者のネットワークが協力し合い、市場力学、イノベーション、戦略的決定を推進しています。

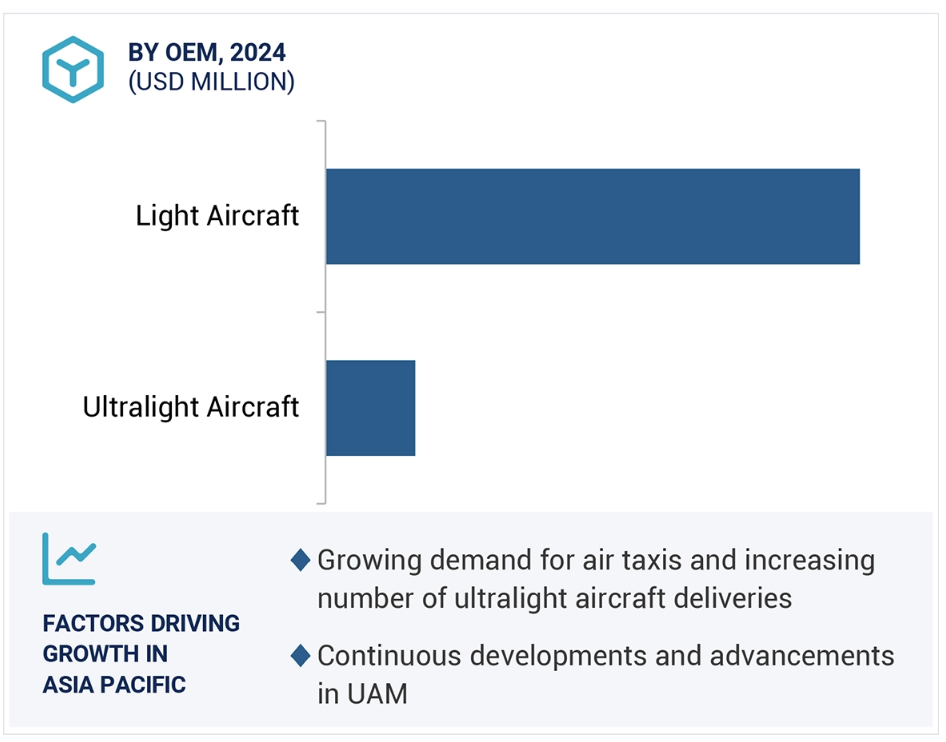

予測期間中、軽航空機の種類セグメントがより大きな市場シェアを占めると予測されています

航空機の種類別では、超軽量および軽飛行機市場は超軽量機と軽飛行機に区分されます。性能の向上、より高い汎用性、およびより幅広い用途により、軽飛行機が超軽量および軽飛行機市場を支配すると予測されています。軽飛行機は、超軽量機よりも積載重量が多く、より強力なエンジンを搭載し、航続距離も長いことから、短距離の貨物輸送、パイロットの訓練、エアタクシーサービスなど、個人および商業目的の両方に使用できます。さらに、軽飛行機は価格と機能性のバランスが最も取れた機種であると考えられます。超軽量機よりも高価ではあるものの、快適性、効率性、信頼性の面で優れているため、個人オーナーおよび事業運営者にとって投資する価値のある機種です。大型の商業用航空機よりもインフラや運航の複雑性が少ないため、軽飛行機は一般航空の望ましい代替手段です。スポーツ飛行を含む、さまざまな任務を遂行できる汎用性があります。

CTOL飛行運航セグメントは、予測期間中に市場をリードすると予測されています

飛行運航に基づいて、超軽量および軽飛行機市場は、通常離着陸(CTOL)と垂直離着陸(VTOL)に区分されます。高度な推進システムを必要とするVTOL機と比較すると、CTOL機は一般的に設計がよりシンプルで信頼性が高いです。VTOL機と比較すると、CTOL機はよりシンプルでメンテナンスが少なくて済み、信頼性が高く、操作も簡単です。こうした特性により、CTOL機は訓練やレクリエーションに最適です。

CTOL機は実用的で信頼性が高く、さまざまな用途に利用できるため、このカテゴリーはウルトラライト機および軽飛行機産業を牽引していくと予想されます。VTOL機と比較すると、より自由度の高い運用が可能です。ウルトラライト機と比較すると、より大きなペイロード、より強力なエンジン、より長い航続距離を実現しています。また、地方でも都市部でも一般的な標準滑走路からの離陸が可能です。このため、CTOL機は

航空機システム部門は、予測期間中に最大の市場シェアを占めると予測されています。

システム別では、超軽量および軽量航空機市場は、航空機構造、航空電子工学、航空機システム、客室インテリアに区分されます。ウィングレットや機体改良のような航空機構造の設計革新は、空力特性を向上させ、より洗練された環境にやさしい航空機設計へと市場を推進する上で極めて重要です。航空機の操縦室にある、ナビゲーション、通信、飛行操作を制御し、一般的な効率性と安全性を保証する電子システムはすべて、アビオニクスと呼ばれています。 超軽量および軽量航空機の客室インテリアでは、最新の照明システムや機内エンターテイメントに特に注目が集まっており、乗客の快適性を向上させています。

航空機システムの運用安全性、性能、および規制順守を保証する重要な役割を担っていることから、予測期間中、航空機システムが超軽量および軽量航空機市場を支配することが予想されます。航空機の信頼性と有効性は、推進、燃料、電気、油圧、環境制御システムなどの重要な部分を構成するこれらのシステムに直接影響されます。

北米は、予測期間中に最高のCAGRで成長すると予測されています。

北米は、強力な航空産業、多様な製造拠点、インフラ基盤を有しているため、超軽量および軽量航空機をリードすると予測されています。60万人以上の現役パイロットと、個人およびレジャー飛行を奨励する多数の飛行団体が存在し、この地域は活気のある航空コミュニティを誇っています。この地域における軽量および超軽量航空機に対するニーズは、このことが原動力となっています。American Legend Aircraft Co. (US), Cirrus Aircraft (US), Piper Aircraft, Inc. (US), Quicksilver Aircraft (US), Textron Inc. (US)は、北米に拠点を置く主要な部品メーカーです。パイパー・アーチャーやカブ・クルーザー、シーラスSRシリーズなどの新しい技術設計は、Cirrus Aircraft (US) やPiper Aircraft (US)によって導入されています。レジャー航空、航空観光、プライベートフライトは、北米で非常に人気があります。北米は、最も多くのプライベートパイロットと小規模事業者がいるため、ウルトラライト航空機にとって巨大な市場です。

2024年から2029年のCAGRが最も高い

地域で最も成長が速いアメリカ市場

ウルトラライト&ライト航空機市場の最近の動向

- 2025年1月、Tecnam(イタリア)とViva(メキシコ)は、パイロットアカデミー拡張プログラムの一環として、単発機P2010TDI 6機と多発機P2006T NG 1機の購入に関する提携契約を締結しました。 航空機は2025年に納入される予定です。 さらに、双発機Tecnam 2機と単発機Tecnam 12機がオプションとして追加されています。

- 2025年1月、パイパー・エアクラフト社(アメリカ)は、FTEJerez(フライト・トレーニング・ヨーロッパ(スペイン))と、新型パイパー・アーチャーDX機20機の取得に関する新たな契約を締結し、最初の10機を2025年12月に納入しました。

- 2024年12月、Evektor(チェコ共和国)は、フロリダ州のプンタゴルダ空港(PGD)を拠点とするアメリカのフライトスクール、フライブライト・パイロット・アカデミーと提携しました。同アカデミーは現在、Evektorで生産中のハーモニーLSA機20機を保有しています。

- 2024年9月、TECNAM(イタリア)とChimes Aviation Academy(インド)は、CD170エンジンを搭載したP2010 TDI航空機4機の購入契約を締結しました。この契約により、Chimes Aviation Academyはパイロット訓練を強化し、学生に最新のプラットフォームを提供できるようになります。

- 2024年4月、TECNAM(イタリア)はFlyBy(アメリカ)と、Tecnam P2008JCを10機、P2006T NGを2機追加発注する契約を締結しました。

主要な市場参加者

超軽量・軽量航空機市場の主要企業の一覧

超軽量・軽航空機市場は、広範な地域で存在感を示す少数の大手企業によって支配されています。超軽量・軽航空機市場における大手企業は以下の通りです。

Cirrus Aircraft (US)

Costruzioni Aeronautiche TECNAM SpA (Italy)

Textron Inc. (US)

Pilatus Aircraft (US)

Piper Aircraft, Inc. (US)

Evektor Aerotechnik (Czech Republic)

American Legend Aircraft Co. (US)

Thrust Aircraft Private Limited (India)

Air Tractor (US)

P&M Aviation (India)

Quicksilver Aircraft (US)

Flight Design General Aviation GmbH (Germany)

Aeropro (Canada)

Autogyro GmbH (Germany)

Vulcanair (Italy)

Honda Aircraft Company (Japan).

1 はじめに 34

1.1 調査の目的 34

1.2 市場定義 35

1.3 調査範囲 35

1.3.1 対象市場 35

1.3.2 対象年 36

1.4 対象範囲 36

1.5 考慮された通貨 37

1.6 利害関係者 38

1.7 変更の概要 38

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 二次情報源からの主要データ 41

2.1.2 一次データ 42

2.1.2.1 一次情報源からの主要データ 42

2.1.2.2 主要な一次情報源 42

2.2 要因分析 43

2.2.1 はじめに 43

2.2.2 需要側指標 43

2.2.2.1 世界の航空旅客および貨物輸送量の増加 43

2.2.3 供給側指標 43

2.3 市場規模 44

2.3.1 超軽量および軽量航空機市場、種類別 44

2.3.2 超軽量および軽量航空機市場、用途別 44

2.3.3 超軽量および軽飛行機市場、推進力別 44

2.4 調査アプローチおよび方法論 44

2.4.1 ボトムアップ・アプローチ 45

2.4.1.1 地域別超軽量および軽飛行機市場 45

2.4.1.2 超軽量および軽量航空機市場のセグメント規模 45

2.4.1.3 超軽量および軽量航空機市場、用途別 45

2.4.1.4 超軽量および軽量航空機市場、ハイブリッド電気別 45

2.4.2 価格分析 46

2.4.3 トップダウン・アプローチ 46

2.4.4 従来型超軽量・軽航空機市場、

地域別および国別 47

2.4.5 ハイブリッド電気式超軽量・軽航空機市場、

地域別および国別 47

2.4.6 超軽量および軽量航空機市場全体、地域別および国別 48

2.5 市場の分類とデータ・トライアングル 48

2.6 調査の前提条件 49

2.6.1 従来型超軽量および軽量航空機 49

2.6.2 ハイブリッド電気式超軽量および軽飛行機 50

2.6.3 超軽量および軽飛行機のアフターマーケット 50

2.6.4 その他の想定 50

2.7 調査の限界 51

2.8 リスク分析 52

3 エグゼクティブサマリー 53

4 プレミアムインサイト 56

4.1 超軽量・軽量航空機市場におけるプレーヤーにとっての魅力的な機会

56

4.2 OEM 別超軽量・軽量航空機市場 56

4.3 超軽量および軽航空機市場:飛行運用別 57

4.4 超軽量および軽航空機市場:素材別 57

4.5 超軽量および軽航空機市場:用途別 58

5 市場概要 59

5.1 はじめに 59

5.2 市場力学 59

5.2.1 推進要因 60

5.2.1.1 超軽量航空機の低コスト運用とメンテナンス 60

5.2.1.2 さまざまな軍事作戦におけるUAVの使用増加 61

5.2.1.3 航空学校における軽航空機の使用増加 61

5.2.1.4 世界的な可処分所得の増加と富裕層の増加 62

5.2.2 抑制要因 63

5.2.2.1 航空機の納入遅延 63

5.2.2.2 超軽量および軽航空機の運航に関する安全上の考慮事項 64

5.2.3 機会 65

5.2.3.1 従来型航空機推進の進歩 65

5.2.3.2 乗客用ドローンおよびUAVペイロードの進歩 65

5.2.4 課題 66

5.2.4.1 超軽量および軽量航空機のメリットを上回る開発コスト 66

5.2.4.2 超軽量航空機の航続距離とペイロードの限界 66

5.3 バリューチェーン分析 66

5.4 顧客のビジネスに影響を与えるトレンド/破壊的イノベーション 68

5.5 生態系分析 68

5.5.1 著名企業 68

5.5.2 民間および小規模企業 68

5.5.3 エンドユーザー 68

5.6 ハイブリッドおよび電気推進における技術動向 70

5.6.1 燃料電池 70

5.6.2 リチウム硫黄(Li-S) 70

5.6.3 分散型電気推進(DEP) 70

5.6.4 高エネルギー軽量耐荷重貯蔵用多機能構造物(M-シェル) 71

5.6.5 電気航空機用リチウム空気電池の統合計算実験開発

電気航空機用リチウム空気電池の統合計算実験開発 71

5.7 価格分析 71

5.7.1 軽航空機の平均販売価格 71

5.7.2 超軽量航空機および軽航空機の主要メーカーの平均販売価格

72

5.7.3 超軽量および軽飛行機の地域別平均販売価格 73

5.8 ケーススタディ分析 73

5.8.1 ケーススタディ1:VTOLビジネスジェット 73

5.8.2 ケーススタディ2:EVTOLの初有人試験 74

5.8.3 ケーススタディ3:農業用途のEVTOL 74

5.9 貿易分析 75

5.9.1 輸入シナリオ(HSコード8802) 75

5.9.2 輸出シナリオ(HSコード8802) 76

5.10 2025年の主要な会議およびイベント 77

5.11 規制環境 78

5.11.1 北米 78

5.11.2 ヨーロッパ 79

5.11.3 規制当局、政府機関、

79

5.12 購買プロセスにおける主要関係者 81

5.13 技術分析 82

5.13.1 主要技術 82

5.13.1.1 バッテリーおよびエネルギー貯蔵ソリューション 82

5.13.1.2 ハイブリッドパワートレイン 82

5.13.2 補完技術 83

5.13.2.1 先進コーティング剤および防食技術 83

5.13.2.2 軽量ソーラーパネル 83

5.14 ビジネスモデル 83

5.15 投資および資金調達シナリオ 86

5.16 ジェネレーティブAI/AIの影響 86

5.16.1 はじめに 86

5.16.2 主要国による商業航空分野でのジェネレーティブAIの採用 87

5.17 部品表 89

5.18 技術ロードマップ 90

5.19 マクロ経済の見通し 91

5.19.1 北米 91

5.19.2 ヨーロッパ 91

5.19.3 アジア太平洋 91

5.19.4 中東 92

5.19.5 ラテンアメリカ 92

5.19.6 アフリカ 92

6 産業トレンド 93

6.1 はじめに 93

6.2 技術分析 93

6.2.1 乗客用ドローン 93

6.2.2 戦闘用ドローン 93

6.2.3 EVTOL 航空機 94

6.2.4 アーバン・エア・モビリティ(UAM) 94

6.2.5 先進航空電子工学 95

6.3 メガトレンドの影響 95

6.3.1 電気推進 95

6.3.1.1 ハイブリッド電気推進システムの設計 95

6.3.1.2 完全電気推進システム設計 96

6.3.2 自律型航空機 96

6.3.3 先進材料と製造 96

6.4 革新と特許登録 97

7 超軽量および軽飛行機市場、販売先別 100

7.1 はじめに 101

7.2 OEM 102

7.2.1 超軽量航空機 103

7.2.1.1 市場を牽引する持続可能な航空技術の進歩 103

7.2.1.2 <400 KG MTOW 103

7.2.1.3 400~600kg MTOW 104

7.2.2 軽飛行機 104

7.2.2.1 個人およびビジネス航空の需要の高まりが市場を牽引 104

7.2.3 600~2,500kg MTOW 104

7.2.4 2,500~5,700 KG MTOW 105

7.3 アフターマーケット 106

7.3.1 MRO 107

7.3.1.1 規制要件の増加が市場を牽引 107

7.3.2 部品交換 107

7.3.2.1 近代化と規制順守の重視が

市場を牽引 107

8 超軽量および軽航空機市場、システム別 108

8.1 はじめに 109

8.2 航空機構造 110

8.2.1 軽量素材への需要が市場を牽引 110

8.3 航空電子工学 110

8.3.1 乗客の安全を確保するためのリアルタイムデータと状況認識の必要性

が市場を牽引 110

8.4 航空機システム 110

8.4.1 電気推進における技術的進歩が

市場を牽引する 110

8.5 客室インテリア 110

8.5.1 ビジネス航空機向け機内エンターテインメントシステムの需要増大が市場を牽引する 110

9 超軽量および軽航空機市場、飛行運用別 111

9.1 はじめに 112

9.2 従来型離着陸機(CTOL) 113

9.2.1 プライベートジェット、飛行訓練、

短距離移動に最適 113

9.3 垂直離着陸機(VTOL) 113

9.3.1 滑走路インフラのない環境に最適 113

10 超軽量および軽飛行機市場、技術別 114

10.1 はじめに 115

10.2 人員搭乗型 116

10.2.1 商業および農業用途における需要の高まりが

市場を牽引 116

10.3 無人機 116

10.3.1 事前に決定された自動コマンドセットで動作 116

11 超軽量および軽飛行機市場、推進力別 117

11.1 はじめに 118

11.2 電気ハイブリッド 119

11.2.1 ハイブリッド 120

11.2.1.1 ソーラー 120

11.2.1.1.1 ゼロエミッション航空機に対する需要の高まりが市場を牽引 120

11.2.1.2 バッテリー 120

11.2.1.2.1 ハイブリッド電気航空機モデルの人気が高まり

市場を牽引 120

11.2.1.3 燃料電池 120

11.2.1.3.1 燃料消費と排出量を削減する必要性

が市場を牽引 120

11.2.2 完全電気式 121

11.2.2.1 市場を牽引する研究開発への多額の投資 121

11.3 従来型燃料 121

11.3.1 ターボプロップ 122

11.3.1.1 従来型ジェットエンジンを上回る優れた燃料効率が市場を牽引 122

11.3.2 ピストンエンジン 122

11.3.2.1 低コストと高性能が市場を牽引 122

12 超軽量および軽飛行機市場、エンドユーザー別 123

12.1 はじめに 124

12.2 民間および商業用 125

12.2.1 乗客 126

12.2.1.1 軽量ビジネス航空機の運用およびメンテナンスコストの低減が市場を牽引 126

12.2.1.2 ユースケース:旅客チャーターサービスにおけるピラタスPC-12 126

12.2.2 個人用 126

12.2.2.1 ビジネス旅行向けの小型航空機の調達増加が

市場を牽引 126

12.2.2.2 ユースケース:経営幹部のビジネス旅行におけるパイパー・ナバホ・チーフテン 126

12.2.3 商業貨物 127

12.2.3.1 遠隔地への貨物輸送に役立つ 127

12.2.3.2 ユースケース:貨物輸送におけるセスナ208キャラバン 127

12.2.4 訓練 127

12.2.4.1 市場を牽引するパイロット訓練への絶え間ない需要 127

12.2.4.2 使用例:ウェスタンミシガン大学でのパイロット訓練用TRAC20 G7

127

12.2.5 農業 128

12.2.5.1 市場を牽引するさまざまな農業作業への需要 128

12.2.5.2 使用例:農業用散布機エア・トラクターAT-802 128

12.2.6 調査・研究 128

12.2.6.1 市場を牽引する重要なデータの収集ニーズ 128

12.2.6.2 使用例:ドルニエ228型機による環境調査 128

12.2.7 医療 129

12.2.7.1 救急サービスでの利用 129

12.2.7.2 使用例:Med-Trans Corporation 社とビーチクラフト・キングエア350 129

12.3 軍事 129

12.3.1 情報、監視、偵察(ISR) 130

12.3.1.1 監視を通じて戦闘情報を収集 130

12.3.1.2 使用例:テロ対策活動におけるISR支援 130

12.3.2 捜索救助 130

12.3.2.1 遭難時の救援活動 130

12.3.2.2 使用例:山岳地帯での捜索・救助活動 130

12.3.3 軍事貨物 131

12.3.3.1 軍事的に重要な場所への貨物輸送 131

12.3.3.2 使用例: 遠隔地の戦闘前哨基地への迅速な補給 131

12.3.4 訓練 131

12.3.4.1 軍事飛行のためのパイロット訓練の実施 131

12.3.4.2 使用例:アメリカ空軍パイロット訓練プログラム 131

13 超軽量および軽航空機市場、素材別 132

13.1 はじめに 133

13.2 アルミニウム 134

13.2.1 軽量かつ高強度素材 134

13.3 複合材料 134

13.3.1 アルミニウムよりも軽いことの利点 134

13.4 その他の材料 134

14 超軽量および軽航空機市場:地域別 135

14.1 はじめに 136

14.2 北米 137

14.2.1 ペストル分析 138

14.2.2 アメリカ 144

14.2.2.1 個人航空機需要の高まりが市場を牽引 144

14.2.3 カナダ 146

14.2.3.1 レクリエーション航空への関心の高まりが市場を牽引 146

14.3 ヨーロッパ 149

14.3.1 PESTLE分析 149

14.3.2 英国 157

14.3.2.1 技術の進歩と持続可能な航空への関心の高まりが市場を牽引 157

14.3.3 フランス 159

14.3.3.1 環境に配慮した航空の研究開発が市場を牽引 159

14.3.4 ドイツ 161

14.3.4.1 政府の環境政策が市場を牽引 161

14.3.5 ロシア 164

14.3.5.1 農村部における軽飛行機の採用増加が市場を牽引 164

14.3.6 イタリア 166

14.3.6.1 環境にやさしい航空技術の研究開発に対する政府の奨励策が市場を牽引 166

14.3.7 スペイン 168

14.3.7.1 航空技術の研究開発への投資が市場を牽引 168

14.3.8 ヨーロッパのその他地域 170

14.4 アジア太平洋地域 172

14.4.1 PESTLE分析 173

14.4.2 中国 180

14.4.2.1 市場を牽引する国内航空宇宙技術への規制改革と投資の増加 180

14.4.3 インド 182

14.4.3.1 市場を牽引する地域航空旅行のためのUDAN計画 182

14.4.4 日本 184

14.4.4.1 航空宇宙イノベーションに焦点を当てて市場を牽引 184

14.4.5 オーストラリア 186

14.4.5.1 航空規制が市場を牽引 186

14.4.6 韓国 189

14.4.6.1 市場を牽引するプライベート航空への関心の高まり 189

14.4.7 アジア太平洋地域その他 191

14.5 中東 193

14.5.1 ペストル分析 199

14.5.2 GCC 200

14.5.2.1 UAE 200

14.5.2.1.1 砂漠観光の人気上昇が市場を牽引 200

14.5.2.2 サウジアラビア 202

14.5.2.2.1 航空アクセスの拡大が市場を牽引 202

14.5.3 中東その他 204

14.6 アフリカ 207

14.6.1 ペストル分析 213

14.6.2 南アフリカ 214

14.6.2.1 航空エコシステムが確立されていることが市場を牽引 214

14.6.3 アフリカその他 216

14.7 ラテンアメリカ 218

14.7.1 ペストル分析 218

14.7.2 ブラジル 225

14.7.2.1 政府の航空プログラムにより、遠隔地の接続性を改善し、市場を促進 225

14.7.3 メキシコ 227

14.7.3.1 活況を呈する観光セクターが市場を牽引 227

14.7.4 その他の南米諸国 230

15 競合状況 233

15.1 はじめに 233

15.2 主要企業の戦略/勝利への権利、2020年~2025年 233

15.3 収益分析、2020年~2023年 235

15.4 市場シェア分析、2023年 236

15.5 企業評価マトリクス:主要企業、2023年 238

15.5.1 スター企業 238

15.5.2 新興のリーダー 238

15.5.3 普及しているプレーヤー 238

15.5.4 参加者 238

15.5.5 企業規模 240

15.6 企業評価マトリクス:2023年の新興企業/中小企業 245

15.6.1 進歩的な企業 245

15.6.2 対応力のある企業 245

15.6.3 ダイナミックな企業 245

15.6.4 スタートブロック 245

15.6.5 競合他社ベンチマーキング 247

15.7 企業評価と財務指標 249

15.8 ブランド/製品比較 250

15.9 競合他社のシナリオ 251

15.9.1 製品発売 251

15.9.2 取引 252

15.9.3 その他の動向 255

16 企業プロフィール 261

16.1 主要企業 261

16.1.1 シーラス・エアクラフト 261

16.1.1.1 事業概要 261

16.1.1.2 製品/ソリューション/サービス 261

16.1.1.3 最近の動向 262

16.1.1.4 MnMの見解 262

16.1.1.4.1 主な強み 262

16.1.1.4.2 戦略的選択肢 262

16.1.1.4.3 弱点と競合他社からの脅威 262

16.1.2 コストルツィオーニ・アエロナウティチ・テックナム社 263

16.1.2.1 事業概要 263

16.1.2.2 製品/ソリューション/サービス 263

16.1.2.3 最近の動向 264

16.1.2.4 MnMの視点 266

16.1.2.4.1 主な強み 266

16.1.2.4.2 戦略的選択肢 266

16.1.2.4.3 弱みと競合による脅威 266

16.1.3 テクストロン社 267

16.1.3.1 事業概要 267

16.1.3.2 製品/ソリューション/サービス 268

16.1.3.3 最近の動向 270

16.1.3.4 MnMの見解 272

16.1.3.4.1 主な強み 272

16.1.3.4.2 戦略的選択肢 272

16.1.3.4.3 弱みと競合による脅威 273

16.1.4 PILATUS AIRCRAFT 274

16.1.4.1 事業概要 274

16.1.4.2 製品/ソリューション/サービス 275

16.1.4.3 最近の動向 276

16.1.4.4 MnMの見解 277

16.1.4.4.1 主な強み 277

16.1.4.4.2 戦略的選択肢 277

16.1.4.4.3 弱みと競合他社からの脅威 277

16.1.5 パイパー・エアクラフト社 278

16.1.5.1 事業概要 278

16.1.5.2 製品/ソリューション/サービス 278

16.1.5.3 最近の動向 279

16.1.5.4 MnMの見解 282

16.1.5.4.1 主な強み 282

16.1.5.4.2 戦略的選択肢 282

16.1.5.4.3 弱みと競合上の脅威 282

16.1.6 エベクター 283

16.1.6.1 事業概要 283

16.1.6.2 製品/ソリューション/サービス 283

16.1.6.3 最近の動向 284

16.1.7 アメリカン・レジェンド・エアクラフト・カンパニー 285

16.1.7.1 事業概要 285

16.1.7.2 製品/ソリューション/サービス 285

16.1.8 スラスト・エアクラフト・プライベート・リミテッド 286

16.1.8.1 事業概要 286

16.1.8.2 製品/ソリューション/サービス 286

16.1.9 AIR TRACTOR 287

16.1.9.1 事業概要 287

16.1.9.2 製品/ソリューション/サービス 287

16.1.9.3 最近の動向 288

16.1.10 P&M AVIATION 289

16.1.10.1 事業概要 289

16.1.10.2 提供する製品/ソリューション/サービス 289

16.1.11 クイックシルバー・エアクラフト 290

16.1.11.1 事業概要 290

16.1.11.2 提供する製品/ソリューション/サービス 290

16.1.12 FLIGHT DESIGN GENERAL AVIATION GMBH 291

16.1.12.1 事業概要 291

16.1.12.2 提供する製品/ソリューション/サービス 291

16.1.12.3 最近の動向 292

16.1.13 AEROPRO S.R.0 293

16.1.13.1 事業概要 293

16.1.13.2 提供する製品/ソリューション/サービス 293

16.1.13.3 最近の動向 293

16.1.14 AUTOGYRO GMBH 294

16.1.14.1 事業概要 294

16.1.14.2 提供する製品/ソリューション/サービス 294

16.1.15 バルカナエアー 295

16.1.15.1 事業概要 295

16.1.15.2 提供する製品/ソリューション/サービス 295

16.1.16 ホンダ・エアクラフト・カンパニー 296

16.1.16.1 事業概要 296

16.1.16.2 提供する製品/ソリューション/サービス 296

16.1.16.3 最近の動向 297

16.2 その他の企業 298

16.2.1 VOLOCOPTER GMBH 298

16.2.2 LILIUM GMBH 298

16.2.3 NEVA AEROSPACE 299

16.2.4 OPENER AERO 299

16.2.5 WISK AERO 300

16.2.6 ジョビー・アビエーション 300

16.2.7 ウィング・アビエーションLLC 301

16.2.8 カレム・エアクラフト社 301

16.2.9 リフト・エアクラフト社 302

16.2.10 エクスティ・エアクラフト社 302

17 付録 303

17.1 ディスカッションガイド 303

17.2 KnowledgeStore: MarketsandMarketsの購読ポータル 306

17.3 カスタマイズオプション 308

17.4 関連レポート 308

17.5 著者詳細 309

表1 米ドル為替レート 38

表2 超軽量航空機の所有コスト分析 60

表3 アメリカ製航空機の一般航空事故、死亡事故、

死亡者数、2013年~2019年 64

表4 超軽量および軽飛行機市場:生態系における企業の役割 69

表5 軽飛行機の平均販売価格、2023年(百万米ドル) 71

表6 サイラス社の航空機価格表 71

表 7 超軽量および軽量航空機の主要メーカーの平均販売価格(米ドル千) 72

表 8 HS コード 8802 準拠製品の国別輸入データ、

2019~2023 年(米ドル千) 76

表9 HSコード8802準拠製品輸出データ、国別、

2019年~2023年(単位:千米ドル) 77

表10 超軽量および軽量航空機市場:主要会議

およびイベント、2025年 77

表11 北米:規制当局、政府機関、

その他の組織 79

表12 ヨーロッパ:規制当局、政府機関、

その他の組織 79

表13 アジア太平洋地域:規制当局、政府機関、

その他の組織 80

表14 中東:規制当局、政府機関、

その他の組織 80

表15 超軽量および軽飛行機の購入プロセスにおけるステークホルダーの影響(%)

81

表16 超軽量および軽飛行機の主な購入基準の種類 82

表17 超軽量および軽飛行機市場におけるビジネスモデル 84

表18 ドローンタクシーにおける主な開発 93

表19 特許登録件数、2020年~2024年 98

表20 超軽量および軽量航空機市場、OEM別、2020年~2023年(百万米ドル) 101

表21 超軽量および軽量航空機市場:OEM別、2024~2029年(単位:百万米ドル) 102

表22 超軽量および軽量航空機市場:OEM別、2020~2023年(単位:台) 102

表23 超軽量および軽量航空機市場:OEM別、2024年~2029年(単位) 102

表24 エアロライト103:仕様 103

表25 セスナ162スカイキャッチャー:仕様 104

表26 DA 40 NG:仕様 105

表27 KING AIR 260:仕様 105

表28 軽飛行機市場、最大離陸重量別、2020年~2023年(百万米ドル) 106

表29 軽飛行機市場、最大離陸重量別、2024年~2029年(百万米ドル) 106

表30 超軽量および軽飛行機市場、アフターマーケット別、

2020年~2023年(百万米ドル) 106

表31 超軽量および軽量航空機市場、アフターマーケット別、

2024年~2029年(百万米ドル) 106

表32 超軽量および軽量航空機市場、システム別、

2020年~2023年(百万米ドル) 109

表33 超軽量および軽飛行機市場、システム別、

2024年~2029年(百万米ドル) 109

表34 超軽量および軽飛行機市場、飛行操作別、

2020年~2023年(百万米ドル) 112

表35 超軽量および軽量航空機市場、飛行操作別、

2024年~2029年(百万米ドル) 112

表36 超軽量および軽量航空機市場、技術別、

2020年~2023年(百万米ドル) 115

表37 超軽量および軽量航空機市場:技術別、

2024~2029年(単位:百万米ドル) 115

表38 超軽量および軽量航空機市場:推進力別、

2020~2023年(単位:百万米ドル) 118

表39 超軽量および軽量航空機市場、推進力別、

2024~2029年(百万米ドル) 118

表40 超軽量および軽量航空機市場、電気ハイブリッド推進力別、2020~2023年(百万米ドル) 119

表41 超軽量および軽量航空機市場:電気ハイブリッド推進別、2024年~2029年(百万米ドル) 119

表42 超軽量および軽量航空機市場:従来型燃料別、

2020年~2023年(百万米ドル) 121

表43 超軽量および軽量航空機市場:従来型燃料別、

2024~2029年(単位:百万米ドル) 121

表44 超軽量および軽量航空機市場:用途別、

2020~2023年(単位:百万米ドル) 124

表45 超軽量および軽量航空機市場、用途別、

2024~2029年(百万米ドル) 124

表46 超軽量および軽量航空機市場、民間および商業用途別、

2020~2023年(百万米ドル) 125

表47 超軽量および軽量航空機市場、民間および商業用

最終用途別、2024~2029年(百万米ドル) 125

表48 超軽量および軽量航空機市場、軍事用最終用途別、

2020~2023年(百万米ドル) 129

表49 超軽量および軽量航空機市場:軍事用途別、

2024~2029年(単位:百万米ドル) 129

表50 超軽量および軽量航空機市場:素材別、

2020~2023年(単位:百万米ドル) 133

表51 超軽量および軽量航空機市場:素材別、

2024年~2029年(百万米ドル) 133

表52 超軽量および軽量航空機市場:地域別、

2020年~2023年(百万米ドル) 137

表53 超軽量および軽量航空機市場:地域別、

2024年~2029年(百万米ドル) 137

表54 北米:超軽量および軽量航空機市場:国別、2020年~2023年(百万米ドル) 139

表55 北米:国別超軽量および軽量航空機市場、2024年~2029年(百万米ドル) 140

表56 北米:OEM別超軽量および軽量航空機市場、

2020年~2023年(百万米ドル) 140

表57 北米:超軽量および軽量航空機市場、OEM別、

2024~2029年(百万米ドル) 140

表58 北米:超軽量および軽量航空機市場、用途別、2020~2023年(百万米ドル) 140

表59 北米:超軽量および軽量航空機市場、

用途別、2024~2029年(百万米ドル) 141

表60 北米:超軽量および軽量航空機市場、民間および商業用途別、2020~2023年(百万米ドル) 141

表61 北米:民間および商業用最終用途の超軽量および軽量航空機市場、2024年~2029年(百万米ドル) 141

表62 北米:軍事用最終用途の超軽量および軽量航空機市場、2020年~2023年(百万米ドル) 142

表63 北米:軍事用途向け超軽量および軽量航空機市場、2024年~2029年(百万米ドル) 142

表64 北米:超軽量および軽量航空機市場、

飛行運用別、2020年~2023年(百万米ドル) 142

表65 北米:超軽量および軽量航空機市場、

飛行操作別、2024年~2029年(百万米ドル) 143

表66 北米:超軽量および軽量航空機市場、技術別、2020年~2023年(百万米ドル) 143

表67 北米:超軽量および軽量航空機市場、技術別、2024年~2029年(百万米ドル) 143

表68 北米:超軽量および軽量航空機市場、素材別、2020年~2023年(百万米ドル) 143

表69 北米:超軽量および軽量航空機市場、材料別、2024~2029年(百万米ドル) 144

表70 北米:超軽量および軽量航空機市場、システム別、

2020~2023年(百万米ドル) 144

表71 北米:超軽量および軽量航空機市場、システム別、

2024~2029年(百万米ドル) 144

表72 アメリカ:超軽量および軽量航空機市場、OEM別、

2020~2023年(百万米ドル) 145

表73 アメリカ:超軽量および軽量航空機市場、OEM別、

2024年~2029年(百万米ドル) 145

表74 アメリカ:超軽量および軽量航空機市場、用途別、

2020年~2023年(百万米ドル) 145

表75 アメリカ:超軽量および軽量航空機市場、用途別、

2024~2029年(百万米ドル) 145

表76 アメリカ:超軽量および軽量航空機市場、飛行操作別、

2020~2023年(百万米ドル) 145

表77 アメリカ:超軽量および軽量航空機市場、飛行操作別、

2024年~2029年(百万米ドル) 146

表78 アメリカ:超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 146

表79 アメリカ:超軽量および軽量航空機市場、推進力別、

2024年~2029年(百万米ドル) 146

表80 カナダ:超軽量および軽量航空機市場、OEM別、

2020年~2023年(百万米ドル) 147

表81 カナダ:超軽量および軽量航空機市場、OEM別、

2024年~2029年(百万米ドル) 147

表82 カナダ:超軽量および軽量航空機市場、用途別、

2020年~2023年(百万米ドル) 147

表83 カナダ:超軽量および軽航空機市場、用途別、

2024~2029年(百万米ドル) 147

表84 カナダ:超軽量および軽航空機市場、飛行運用別、2020~2023年(百万米ドル) 148

表85 カナダ:超軽量および軽量航空機市場、飛行操作別、2024年~2029年(百万米ドル) 148

表86 カナダ:超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 148

表87 カナダ:超軽量および軽量航空機市場、推進力別、

2024年~2029年(百万米ドル) 148

表88 ヨーロッパ:超軽量および軽量航空機市場、国別、

2020年~2023年(百万米ドル) 152

表89 ヨーロッパ:国別超軽量および軽量航空機市場、

2024年~2029年(百万米ドル) 152

表90 ヨーロッパ:OEM別超軽量および軽量航空機市場、

2020年~2023年(百万米ドル) 152

表 91 ヨーロッパ:超軽量および軽量航空機市場、OEM別、

2024~2029年(百万米ドル) 153

表 92 ヨーロッパ:超軽量および軽量航空機市場、用途別、

2020~2023年(百万米ドル) 153

表93 ヨーロッパ:超軽量および軽量航空機市場、用途別、

2024年~2029年(百万米ドル) 153

表94 ヨーロッパ:超軽量および軽量航空機市場、民間および商業用途別、2020年~2023年(百万米ドル) 153

表95 ヨーロッパ:民間および商業用最終用途向け超軽量および軽航空機市場、2024年~2029年(百万米ドル) 154

表96 ヨーロッパ:軍事用最終用途向け超軽量および軽航空機市場、2020年~2023年(百万米ドル) 154

表97 ヨーロッパ:軍事用途向け超軽量および軽量航空機市場、2024年~2029年(百万米ドル) 154

表98 ヨーロッパ:超軽量および軽量航空機市場、飛行運用別、2020年~2023年(百万米ドル) 155

表 99 ヨーロッパ:超軽量および軽量航空機市場、飛行操作別、2024~2029年(百万米ドル) 155

表 100 ヨーロッパ:超軽量および軽量航空機市場、技術別、

2020~2023年(百万米ドル) 155

表101 ヨーロッパ:超軽量および軽量航空機市場、技術別、

2024年~2029年(百万米ドル) 155

表102 ヨーロッパ:超軽量および軽量航空機市場、素材別、

2020年~2023年(百万米ドル) 156

表103 ヨーロッパ:超軽量および軽量航空機市場、材料別、

2024~2029年(百万米ドル) 156

表104 ヨーロッパ:超軽量および軽量航空機市場、システム別、

2020~2023年(百万米ドル) 156

表105 ヨーロッパ:超軽量および軽量航空機市場、システム別、

2024年~2029年(百万米ドル) 156

表106 ヨーロッパ:超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 157

表107 ヨーロッパ:超軽量および軽量航空機市場、推進力別、

2024年~2029年(百万米ドル) 157

表108 イギリス:超軽量および軽量航空機市場、OEM別、

2020年~2023年(百万米ドル) 157

表109:英国:超軽量および軽量航空機市場、OEM別、

2024~2029年(百万米ドル) 158

表110:英国:超軽量および軽量航空機市場、用途別、

2020~2023年(百万米ドル) 158

表111:英国:超軽量および軽量航空機市場、用途別、

2024~2029年(百万米ドル) 158

表112:英国:超軽量および軽量航空機市場、飛行運用別、

2020~2023年(百万米ドル) 158

表113:英国: 超軽量および軽量航空機市場、飛行操作別、

2024年~2029年(百万米ドル) 158

表114 英国:超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 159

表115 英国:超軽量および軽量航空機市場、推進力別、

2024年~2029年(百万米ドル) 159

表116 フランス: 超軽量および軽量航空機市場、OEM別、

2020年~2023年(百万米ドル) 159

表117 フランス:超軽量および軽量航空機市場、OEM別、

2024年~2029年(百万米ドル) 160

表118 フランス:超軽量および軽量航空機市場、用途別、

2020年~2023年(百万米ドル) 160

表119 フランス: 超軽量および軽航空機市場:用途別、

2024~2029年(百万米ドル) 160

表120:フランス:超軽量および軽航空機市場:飛行運用別、2020~2023年(百万米ドル) 160

表121:フランス:超軽量および軽航空機市場:飛行運用別、2024~2029年(百万米ドル) 161

表122:フランス: 超軽量および軽量航空機市場:推進力別、

2020年~2023年(百万米ドル) 161

表123 フランス:超軽量および軽量航空機市場:推進力別、

2024年~2029年(百万米ドル) 161

表124 ドイツ:超軽量および軽量航空機市場:OEM別、

2020年~2023年(百万米ドル) 162

表125 ドイツ:超軽量および軽量航空機市場:OEM別、

2024年~2029年(百万米ドル) 162

表126 ドイツ: 超軽量および軽量航空機市場、用途別、

2020年~2023年(百万米ドル) 162

表127 ドイツ:超軽量および軽量航空機市場、用途別、

2024年~2029年(百万米ドル) 162

表128 ドイツ:超軽量および軽量航空機市場、飛行運用別、2020年~2023年(百万米ドル) 163

表129 ドイツ: 超軽量および軽量航空機市場、飛行操作別、2024年~2029年(百万米ドル) 163

表130 ドイツ:超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 163

表131 ドイツ:超軽量および軽量航空機市場、推進力別、

2024年~2029年(百万米ドル) 163

表132 ロシア: 超軽量および軽量航空機市場:OEM別、

2020年~2023年(百万米ドル) 164

表133 ロシア:超軽量および軽量航空機市場:OEM別、

2024年~2029年(百万米ドル) 164

表134 ロシア:超軽量および軽量航空機市場:用途別、

2020年~2023年(百万米ドル) 164

表135 ロシア: 超軽量および軽量航空機市場、用途別、

2024年~2029年(百万米ドル) 165

表136 ロシア:超軽量および軽量航空機市場、飛行運用別、2020年~2023年(百万米ドル) 165

表137 ロシア:超軽量および軽量航空機市場、飛行運用別、2024年~2029年(百万米ドル) 165

表138 ロシア: 超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 165

表139 ロシア:超軽量および軽量航空機市場、推進力別、

2024年~2029年(百万米ドル) 166

表140 イタリア:超軽量および軽量航空機市場、OEM別、

2020年~2023年(百万米ドル) 166

表141 イタリア:超軽量および軽量航空機市場、OEM別、

2024年~2029年(百万米ドル) 166

表142 イタリア: 超軽量および軽量航空機市場:用途別、

2020年~2023年(百万米ドル) 167

表143 イタリア:超軽量および軽量航空機市場:用途別、

2024年~2029年(百万米ドル) 167

表144 イタリア:超軽量および軽量航空機市場:飛行運用別、

2020年~2023年(百万米ドル) 167

表145 イタリア: 超軽量および軽量航空機市場、飛行操作別、

2024年~2029年(百万米ドル) 167

表146 イタリア:超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 168

表147 イタリア:超軽量および軽量航空機市場、推進力別、

2024年~2029年(百万米ドル) 168

表148 スペイン: 超軽量および軽量航空機市場:OEM別、

2020年~2023年(百万米ドル) 168

表149 スペイン:超軽量および軽量航空機市場:OEM別、

2024年~2029年(百万米ドル) 168

表150 スペイン:超軽量および軽量航空機市場:用途別、

2020年~2023年(百万米ドル) 169

表151 スペイン: 超軽量および軽量航空機市場、用途別、

2024年~2029年(百万米ドル) 169

表152 スペイン:超軽量および軽量航空機市場、飛行操作別、

2020年~2023年(百万米ドル) 169

表153 スペイン:超軽量および軽量航空機市場、飛行操作別、

2024年~2029年(百万米ドル) 169

表154 スペイン: 超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 170

表155 スペイン:超軽量および軽量航空機市場、推進力別、

2024年~2029年(百万米ドル) 170

表156 ヨーロッパその他:超軽量および軽量航空機市場、OEM別、

2020年~2023年(百万米ドル) 170

表157 ヨーロッパその他: 超軽量および軽量航空機市場、OEM別、

2024年~2029年(百万米ドル) 171

表158 ヨーロッパその他:超軽量および軽量航空機市場、用途別、2020年~2023年(百万米ドル) 171

表159 ヨーロッパその他:超軽量および軽量航空機市場、用途別、2024年~2029年(百万米ドル) 171

表160 ヨーロッパその他: 超軽量および軽量航空機市場、

飛行運用別、2020年~2023年(百万米ドル) 171

表161 ヨーロッパその他:超軽量および軽量航空機市場、

飛行運用別、2024年~2029年(百万米ドル) 172

表162 ヨーロッパその他:超軽量および軽量航空機市場、推進力別、2020年~2023年(百万米ドル) 172

表163 ヨーロッパその他: 超軽量および軽量航空機市場:推進力別、2024~2029年(百万米ドル) 172

表164 アジア太平洋地域:超軽量および軽量航空機市場:国別、

2020~2023年(百万米ドル) 175

表165 アジア太平洋地域:超軽量および軽量航空機市場:国別、

2024~2029年(百万米ドル) 175

表166 アジア太平洋地域: 超軽量および軽量航空機市場:OEM別、

2020年~2023年(百万米ドル) 175

表167 アジア太平洋地域:超軽量および軽量航空機市場:OEM別、

2024年~2029年(百万米ドル) 176

表168 アジア太平洋地域:超軽量および軽量航空機市場:用途別、

2020年~2023年(百万米ドル) 176

表169 アジア太平洋地域: 超軽量および軽量航空機市場、用途別、

2024年~2029年(百万米ドル) 176

表170 アジア太平洋地域:超軽量および軽量航空機市場、民間および商業用途別、2020年~2023年(百万米ドル) 176

表171 アジア太平洋地域:超軽量および軽量航空機市場、民間および商業用途別、2024年~2029年(百万米ドル) 177

表172 アジア太平洋地域: 超軽量および軽量航空機市場:軍事用途向け、2020年~2023年(百万米ドル) 177

表173 アジア太平洋地域:超軽量および軽量航空機市場:軍事用途向け、2024年~2029年(百万米ドル) 177

表174 アジア太平洋地域: 超軽量および軽量航空機市場:飛行運用別、2020年~2023年(百万米ドル) 178

表175 アジア太平洋地域:超軽量および軽量航空機市場:飛行運用別、2024年~2029年(百万米ドル) 178

表176 アジア太平洋地域:超軽量および軽量航空機市場:技術別、2020年~2023年(百万米ドル) 178

表177 アジア太平洋地域: 超軽量および軽量航空機市場、技術別、2024年~2029年(百万米ドル) 178

表178 アジア太平洋地域:超軽量および軽量航空機市場、材料別、

2020年~2023年(百万米ドル) 179

表179 アジア太平洋地域:超軽量および軽量航空機市場、材料別、

2024年~2029年(百万米ドル) 179

表180 アジア太平洋地域: 超軽量および軽量航空機市場、システム別、

2020年~2023年(百万米ドル) 179

表181 アジア太平洋地域:超軽量および軽量航空機市場、システム別、

2024年~2029年(百万米ドル) 179

表182 アジア太平洋地域:超軽量および軽量航空機市場、推進力別、2020年~2023年(百万米ドル) 180

表183 アジア太平洋地域: 超軽量および軽量航空機市場、推進力別、2024年~2029年(百万米ドル) 180

表184 中国:超軽量および軽量航空機市場、OEM別、

2020年~2023年(百万米ドル) 180

表185 中国:超軽量および軽量航空機市場、OEM別、

2024年~2029年(百万米ドル) 181

表186 中国: 超軽量および軽量航空機市場、用途別、

2020年~2023年(百万米ドル) 181

表187 中国:超軽量および軽量航空機市場、用途別、

2024年~2029年(百万米ドル) 181

表188 中国:超軽量および軽量航空機市場、飛行運用別、

2020年~2023年(百万米ドル) 181

表189 中国: 超軽量および軽量航空機市場、飛行操作別、

2024年~2029年(百万米ドル) 182

表190 中国:超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 182

表191 中国:超軽量および軽量航空機市場、推進力別、

2024年~2029年(百万米ドル) 182

表192 インド: 超軽量および軽量航空機市場、OEM別、

2020年~2023年(百万米ドル) 183

表193 インド:超軽量および軽量航空機市場、OEM別、

2024年~2029年(百万米ドル) 183

表194 インド:超軽量および軽量航空機市場、用途別、

2020年~2023年(百万米ドル) 183

表195 インド:超軽量および軽量航空機市場、用途別、

2024年~2029年(百万米ドル) 183

表196 インド: 超軽量および軽量航空機市場、飛行運用別、

2020年~2023年(百万米ドル) 183

表197 インド:超軽量および軽量航空機市場、飛行運用別、

2024年~2029年(百万米ドル) 184

表198 インド:超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 184

表199 インド: 超軽量および軽量航空機市場、推進力別、

2024年~2029年(百万米ドル) 184

表200 日本:超軽量および軽量航空機市場、OEM別、

2020年~2023年(百万米ドル) 185

表201 日本:超軽量および軽量航空機市場、OEM別、

2024年~2029年(百万米ドル) 185

表202 日本: 超軽量および軽量航空機市場、用途別、

2020年~2023年(百万米ドル) 185

表203 日本:超軽量および軽量航空機市場、用途別、

2024年~2029年(百万米ドル) 185

表204 日本:超軽量および軽量航空機市場、飛行運用別、

2020年~2023年(百万米ドル) 185

表205 日本: 超軽量および軽量航空機市場、飛行操作別、

2024年~2029年(百万米ドル) 186

表206 日本:超軽量および軽量航空機市場、推進力別、

2020年~2023年(百万米ドル) 186

表207 日本:超軽量および軽航空機市場、推進力別、

2024~2029年(百万米ドル) 186

表208 オーストラリア:超軽量および軽航空機市場、OEM別、

2020~2023年(百万米ドル) 187

表209 オーストラリア:超軽量および軽量航空機市場、OEM別、

2024年~2029年(百万米ドル) 187

表210 オーストラリア:超軽量および軽量航空機市場、用途別、

2020年~2023年(百万米ドル) 187

表211 オーストラリア:超軽量および軽量航空機市場、用途別、

2024~2029年(百万米ドル) 187

表212 オーストラリア:超軽量および軽量航空機市場、飛行運用別、2020~2023年(百万米ドル) 188

表213 オーストラリア:超軽量および軽航空機市場、飛行操作別、2024年~2029年(百万米ドル) 188

表214 オーストラリア:超軽量および軽航空機市場、推進力別、

2020年~2023年(百万米ドル) 188

表215 オーストラリア:超軽量および軽量航空機市場、推進力別、

2024~2029年(百万米ドル) 188

表216 韓国:超軽量および軽量航空機市場、OEM別、

2020~2023年(百万米ドル) 189

表217 韓国:超軽量および軽量航空機市場、OEM別、

2024年~2029年(百万米ドル) 189

表218 韓国:超軽量および軽量航空機市場、用途別、

2020年~2023年(百万米ドル) 189

表219 韓国:超軽量および軽量航空機市場、用途別、

2024~2029年(百万米ドル) 190

表220 韓国:超軽量および軽量航空機市場、

飛行運用別、2020~2023年(百万米ドル) 190

表221 韓国:超軽量および軽航空機市場、

飛行操作別、2024~2029年(百万米ドル) 190

表222 韓国:超軽量および軽航空機市場、推進力別、2020~2023年(百万米ドル) 190

表223 韓国:推進力別超軽量および軽量航空機市場、2024年~2029年(百万米ドル) 191

表224 アジア太平洋地域その他:OEM別超軽量および軽量航空機市場、2020年~2023年(百万米ドル) 191

表225 アジア太平洋地域その他:OEM別超軽量および軽量航空機市場、2024~2029年(百万米ドル) 191

表226 アジア太平洋地域その他:用途別超軽量および軽量航空機市場、2020~2023年(百万米ドル) 191

表227 アジア太平洋地域その他:超軽量および軽航空機市場、用途別、2024年~2029年(百万米ドル) 192

表228 アジア太平洋地域その他:超軽量および軽航空機市場、

飛行操作別、2020年~2023年(百万米ドル) 192

表229 アジア太平洋地域その他:超軽量および軽飛行機市場

飛行操作別、2024年~2029年(百万米ドル) 192

表230 アジア太平洋地域その他:超軽量および軽航空機市場

推進力別、2020年~2023年(百万米ドル) 192

表231 アジア太平洋地域その他:超軽量および軽航空機市場

推進力別、2024年~2029年(百万米ドル) 193