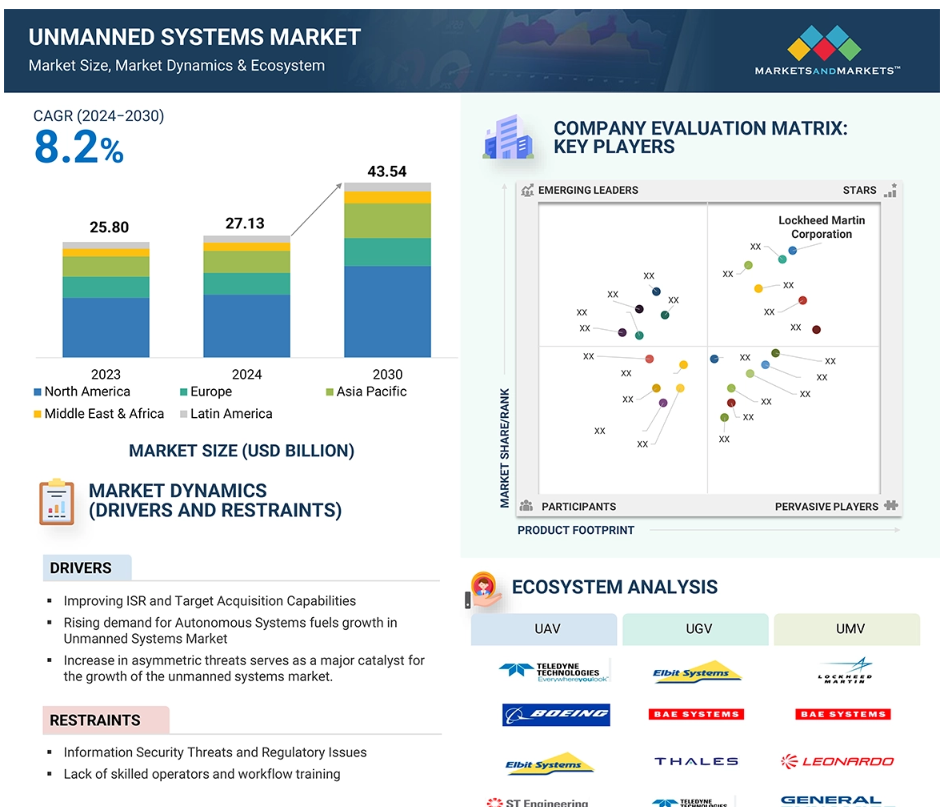

無人システム市場における魅力的な機会

北米

北米は予測期間中、無人システム市場をリードすると予想されています。アメリカは市場を独占するための技術的能力に重点を置いており、高度な自律技術に多額の投資を行っています。

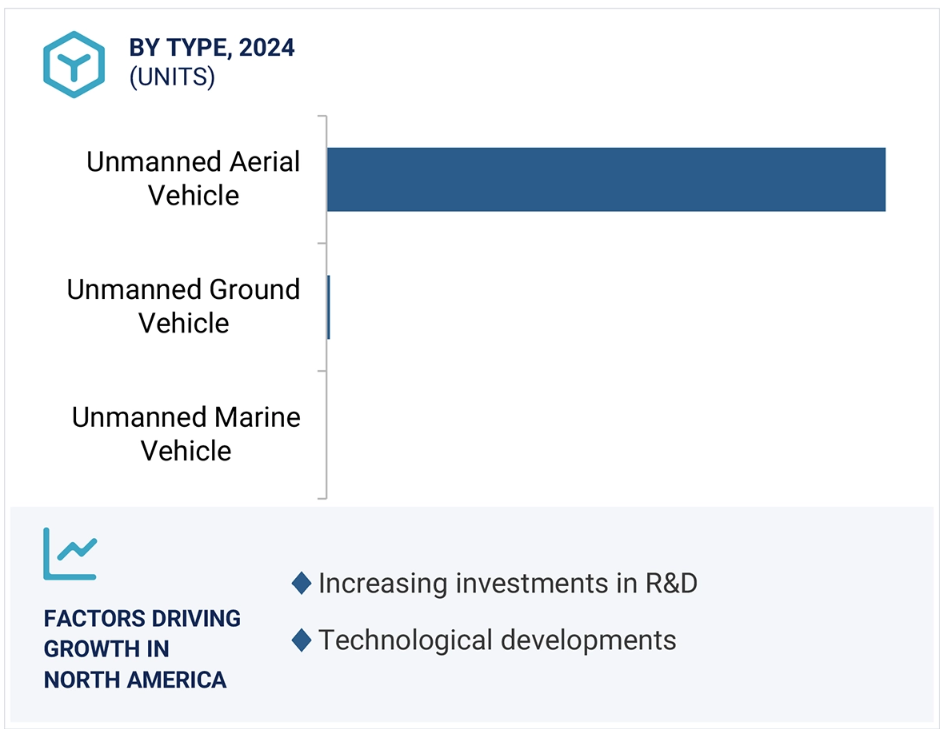

小型無人機は、そのコンパクトな構成と軽量性により、測量・マッピングや検査・モニタリングの用途で高い需要が見込まれています。

今後5年間は、契約、合意、新製品発売が市場関係者にとって有利な機会をもたらすでしょう。

無人システム産業は、高度な自律技術への多額の研究開発投資によって牽引されています。

種類別に見ると、無人航空機セグメントは2030年までに324.5億米ドルに達し、年平均成長率(CAGR)は7.2%と予測されています。

世界の無人システム市場の動向

推進要因:ISR能力と標的捕捉能力の向上ニーズ

無人システム市場は、主に情報、監視、偵察(ISR)能力と標的捕捉能力の向上の必要性によって牽引されています。 現代の防衛活動は、意思決定と任務計画のために迅速かつ正確なデータに依存しており、無人システムはリアルタイムのISRの提供において極めて重要な役割を果たしています。 MQ-9 リーパーやRQ-4 グローバルホークなどの無人航空機(UAV)は、ISR能力を強化するために設計されたプラットフォームの一例です。無人システムは、世界中の軍事部隊が重要な情報を収集、処理、行動に移すことを可能にし、現代の戦争に適したものにしています。 また、電子光学/赤外線(EO/IR)カメラ、レーダー、合成開口レーダー(SAR)などの高度なセンサー技術を統合することで、標的捕捉能力も向上します。 これらのセンサー技術により、無人機は険しい地形や戦闘地域を含むさまざまな環境下で、標的を検出、識別、追跡することができます。例えば、市街戦における無人地上車両(UGV)の統合により、軍隊は部隊を直接的な危険にさらすことなく、安全に偵察を行い、敵の位置を正確に特定することが可能になります。 これらの機能により、軍事作戦の精度と有効性が大幅に向上し、その結果、二次的被害が減少し、任務の成功率が向上します。

抑制要因:情報セキュリティリスクと規制上の制約

情報セキュリティリスクと規制上の制約は、無人システム市場の成長を妨げる主な要因です。無人システムが重要な業務に急速に統合されるにつれ、データセキュリティとプライバシーに関する懸念が高まっています。これらのシステムは機密情報を収集し、送信するため、サイバー攻撃の標的となる可能性があります。セキュリティ侵害が発生すると、データへの不正アクセスにつながり、ミッションの完全性が損なわれ、組織が法的責任を問われる可能性があります。例えば、軍事作戦において、UAVのデータが傍受されると、敵対者に重要な情報が渡り、作戦の有効性が損なわれることになります。このようなリスクを懸念するあまり、企業が無人システムへの投資をためらう可能性もあります。

無人システムの使用を規制する法規制が整備されていないことも、その展開をさらに複雑にしています。 各国には、領空の使用、データプライバシー、運用プロトコルに関するさまざまな規則があり、国境を越えて、あるいは複数の管轄区域で事業を展開する企業にとっては、混乱を招く要因となります。 企業は、複雑な規制環境に直面し、無人システムの展開が遅れたり、コンプライアンスコストが増大したりする可能性があります。例えば、ドローン操作者は飛行高度、運用地域、データ処理など、さまざまな規制に従う必要があり、ミッションの計画と実行が複雑になります。

機会:拡大する世界の防衛予算

世界の防衛予算の増加は、無人システム市場の拡大に有利な機会をもたらします。進化する安全保障上の課題と高まる地政学的な緊張により、世界各国の政府は軍事能力の強化の必要性を認識しています。各国政府は、無人システム(ドローンやUGVなど)への投資を含む国防インフラの近代化に、より多くのリソースを割り当てています。 こうした国防費の急増は、監視、偵察、戦闘作戦における戦略的優位性をもたらす技術の進歩によってもたらされており、無人システムメーカーやサービスプロバイダーが市場シェアを大幅に獲得することを可能にしています。

軍事近代化の傾向は、技術の運用フレームワークへの統合も重視しています。無人システムは、リアルタイムのデータ収集、精密攻撃、人員への危険性の低減など、強化された能力を提供できる現代の戦争における重要な資産と見なされています。 その結果、いくつかの国では、有人航空機では危険と見なされていた任務を遂行するために、無人機を空軍に組み込んでいます。 例えば、アメリカ軍が複数の作戦で無人機を広範囲に使用したことは、他の国々が追随する先例となり、同様の無人技術への投資の増加につながっています。

課題:電源の問題と限られた耐久性

電源の問題と限られた耐久性は、無人システムの運用能力と有効性に大きな影響を与えます。これらのシステムはバッテリーに大きく依存しているため、飛行時間や運用時間が制限されます。市販されている無人機の飛行時間は、設計やペイロードによって異なりますが、20分から数時間です。これは、長時間の監視、偵察、または配送を必要とする用途では課題となります。例えば、軍事作戦において、空中に留まることができないと、ミッションの成功を妨げ、無人システムの全体的な有効性を低下させる可能性があります。 これらのシステムに統合される先進的なペイロードや技術に対する需要の急増により、電源供給の問題はさらに深刻化しています。 メーカーが、無人システムの能力を高めるために高解像度のカメラ、センサー、通信機器を装備すると、重量とエネルギー要件がさらに運用持続時間を減少させる可能性があります。これにより、技術の進歩がより大きなパワーを求める一方で、既存のバッテリー技術ではそのペースに追いつくのが難しいという、継続的なサイクルが生み出されます。例えば、画像システムを搭載した無人機が重要なデータを提供できるとしても、重量の増加により飛行時間が短くなり、複数の展開やバッテリー交換のための複雑なロジスティクス計画が必要となる非効率的なミッションにつながる可能性があります。

グローバル無人システム市場のエコシステム分析

無人システム市場は、さまざまなプレーヤー、技術、規制のネットワークです。これらのシステムの主なユーザーは、防衛、商業、産業の各セクターであり、それぞれ独自のニーズを持っています。このエコシステムは、自律性、ナビゲーション、データ能力を向上させる人工知能(AI)、機械学習(ML)、センサーなどの先進技術に依存しています。信頼性の高い通信ネットワーク、特に5Gと衛星通信(SATCOM)も不可欠であり、リアルタイムでのデータ共有と遠隔操作を可能にします。

予測期間中は防衛セグメントが優勢に

防衛は、複数の要因により、予測期間中の無人システム市場で最大のアプリケーション分野になると予想されています。 まず第一に、無人システムは、敵対的な環境での監視や爆弾処理など、人命を守りながら高リスクの任務を遂行するよう装備されています。 この能力は、現代の戦争を再構築し、人員の安全を重視し、部隊を危険にさらすことなく複雑な作戦を可能にします。 安全性の向上に加え、無人システムは従来の有人オプションと比較してコスト削減を実現します。無人システムは運用コストとメンテナンス要件が低いため、防衛予算の大幅な削減につながります。 軍事組織は、運用能力と即応性を維持しながらリソースの配分を検討しているため、この財務効率に魅力を感じるかもしれません。 無人システムの多用途性も際立っています。 これらのシステムは、情報収集から戦闘支援、後方支援まで、さまざまな任務に展開することができます。 この柔軟性により、防衛部隊は変化する運用ニーズに効果的に対応でき、任務成功率が向上します。技術の急速な進歩により、自律型システムの潜在能力はさらに高まっています。遠隔操作や自律操作の能力が向上するにつれ、その戦略的価値も高まっています。

予測期間中、自律型が最も成長する分野に

予測期間中、自律モードの運用は、センサー、機械学習、AI技術の急速な発展を前提として、無人システム市場で最も成長が速い分野になると予想されています。無人システムの能力を高めることで、これらの技術進歩は、無人システムがますます複雑な作業を自力で実行できるようになるため、人間による介入の必要性を低減します。自動化への依存度が高まっているため、物流、農業、防衛など、複数の産業で自律システムのニーズが高まっています。例えば、防衛分野における自律型システムは、監視、標的捕捉、偵察作戦を高い精度で遂行することができ、作戦の効率性を高めると同時に、人員のリスクを低減します。軍事作戦において無人システムを配備することで、人員が致命的な状況にさらされる可能性を低減し、より安全な任務遂行が可能になります。輸送や配送業務を自動化することで、これらのシステムはロジスティクスにおけるサプライチェーン業務を改善し、大幅なコスト削減と生産性の向上を実現します。同様に、肥料や水などの資源利用を最適化しながら収穫量を最大化する精密農業の手法により、農業産業も自律型ソリューションの恩恵を受けています。 また、高リスク環境における安全性への注目が高まっていることも、自律型ソリューションの採用を促進する大きな要因となっています。

予測期間中、北米が最大の市場に

予測期間中、北米は無人システムの最大の市場となる見通しです。 物流、農業、防衛、監視における無人システムの用途が拡大するにつれ、これらのシステムに対する需要が急増しています。 軍事用途では、防衛技術への多額の投資が原動力となり、無人システムに対するニーズが高まっています。 農業や物流などの産業も、効率を高め、運用コストを削減するために、これらの技術を模索しています。好景気と他の分野での大規模な導入が、無人システム市場の成長をさらに促進しています。この市場の主要メーカーには、Martin Corporation (US), Northrop Grumman (US), Boeing (US), General Dynamics Corporation (US)などがあります。さらに、北米は無人システム向けの革新的なソリューション開発の最前線でもあります。これらのシステムの自律性と有効性を高めるため、この地域の企業は最新のセンサー、ML、AIの導入に重点的に取り組んでいます。 ナビゲーション、障害物の識別、通信能力の向上により、これらの技術開発により、無人システムは人間の支援なしで困難な作業を遂行できるようになります。

2024年に最高の市場シェア

地域で最も成長の速いアメリカ市場

無人システム市場の最近の動向

- 2024年9月、Teledyne Technologies Incorporatedの子会社であるTeledyne FLIR LLC(アメリカ)は、5年間の要件を満たす2つの契約を受注しました。これらの契約は、同社の無人地上ロボットのラインナップの提供とサポートをアメリカ政府に提供するものです。

- 2024年7月、Thales(フランス)は、インドにおけるドローンエコシステムの推進を目的として、Garuda Aerospace(インド)と覚書を締結しました。この合意は、イノベーションを促進し、安全で確実なドローン運用のための技術的ソリューションを開発し、全国的なドローンアプリケーションの成長を促進します。

- 2024年5月、ロッキード・マーティン社(アメリカ)は、技術およびデジタルエンジニアリングを専門とするスペインの多国籍企業であるグルーポ・エシア社と提携し、無人システムプラットフォーム分野における革新的なソリューションの開発を行いました。

- 2024年2月、BAEシステムズ(英国)は、先進的な無人航空機システム(UAS)の開発を専門とする企業、Malloy Aeronautics(イギリス)を買収しました。この買収により、BAEシステムズの無人システム市場におけるポートフォリオが強化され、同社はMalloyの電動大型ドローンに関する専門知識を活用できるようになりました。

- 2024年2月、Teledyne FLIR LLC(アメリカ)は、カナダ国防省から800機以上のSkyRanger R70 UASの調達契約を獲得しました。契約金額は総額7,000万ドルを超えています。これらのシステムには、長距離のターゲット検出と識別に使用する自律航法と熱および昼光用光学センサーが搭載されています。SkyRanger R70 無人機は、弾薬を含む3.5kgの多様なペイロードを搭載でき、カナダからウクライナに寄贈される予定です。

主要な市場関係者

リスト:トップ無人システム市場企業

無人システム市場は、広範な地域で事業を展開する少数の大手企業によって独占されています。無人システム市場の主要企業は以下の通りです。

Northrop Grumman (US)

Lockheed Martin Corporation (US)

Teledyne Technologies Inc. (US)

BAE Systems (UK)

DJI (China)

Thales (France)

Israel Aerospace Industries (Israel)

Boeing (US)

General Dynamics Corporation (US)

Textron Inc. (US)

L3harris Technologies Inc. (US)

Elbit Systems Ltd. (Israel)

Leonardo S.p.A (Italy)

Edge PJSC Group (UAE)

ST Engineering (Singapore)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.2.1 対象範囲と除外範囲 31

1.3 調査範囲 32

1.3.1 対象市場 32

1.3.2 対象年 33

1.4 対象通貨 33

1.5 対象単位 34

1.6 利害関係者 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 一次情報源 37

2.1.2.2 一次情報源からの主要データ 38

2.1.2.3 一次インタビューの内訳 38

2.2 要因分析 39

2.2.1 はじめに 39

2.2.2 需要サイドの指標 39

2.2.3 供給サイドの指標 39

2.3 市場規模の推定 40

2.3.1 ボトムアップ・アプローチ 40

2.3.2 トップダウン・アプローチ 40

2.4 データ・トライアングル 41

2.5 調査の前提条件 42

2.6 調査の限界 43

2.7 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 49

4.1 無人システム市場におけるプレイヤーにとっての魅力的な機会 49

4.2 無人システム市場:種類別 49

4.3 無人航空機市場:種類別 50

4.4 無人地上車両市場:種類別 50

4.5 無人船舶市場:種類別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場力学 52

5.2.1 推進要因 53

5.2.1.1 自律システムの需要急増 53

5.2.1.2 ISRおよび標的捕捉能力の向上の必要性 53

5.2.1.3 非対称的な脅威の増加 53

5.2.1.4 運用効率とコスト削減による商業利用の増加 54

5.2.2 抑制要因 54

5.2.2.1 情報セキュリティリスクと規制上の制約 54

5.2.2.2 熟練オペレーターと人材の不足 55

5.2.3 機会 55

5.2.3.1 増加する世界の防衛予算 55

5.2.3.2 急速な技術革新と技術的進歩 56

5.2.4 課題 56

5.2.4.1 電力供給の問題と限られた耐久性 56

5.2.4.2 高い運用コスト 57

5.2.4.3 サプライチェーンの混乱 58

5.3 顧客のビジネスに影響を与えるトレンドと混乱 58

5.4 バリューチェーン分析 59

5.5 生態系分析 60

5.5.1 著名企業 60

5.5.2 民間および小規模企業 60

5.5.3 エンドユーザー 60

5.6 価格分析 62

5.6.1 無人航空機の価格分析 63

5.6.2 無人地上ビークルの価格分析 63

5.6.3 無人船舶の概算価格分析 64

5.7 規制環境 65

5.8 貿易データ 69

5.9 技術分析 75

5.9.1 主要技術 75

5.9.1.1 LiDAR 75

5.9.1.2 先進ナビゲーションシステム 76

5.9.2 補完技術 76

5.9.2.1 電子光学およびレーダーセンサーペイロード 76

5.10 主要関係者および購買基準 76

5.10.1 購買プロセスにおける主要関係者 76

5.10.2 購入基準 78

5.11 2025年の主要な会議およびイベント 79

5.12 部品表 80

5.12.1 無人航空機の部品表 80

5.12.2 無人地上ビークルの部品表 82

5.12.3 無人船舶の部品表 84

5.13 ビジネスモデル 86

5.13.1 無人航空機市場のビジネスモデル 86

5.13.1.1 直接販売モデル 86

5.13.1.2 サブスクリプションベースのサービスモデル 87

5.13.1.3 オペレーティングリースモデル 89

5.13.2 無人地上ビークル市場のビジネスモデル 91

5.13.2.1 機器販売およびリースモデル 91

5.13.2.2 UGV-as-a-service(UGVAAS)モデル 91

5.13.2.3 カスタマイズソリューションモデル 91

5.13.3 無人船舶市場のビジネスモデル 93

5.13.3.1 製品ベースの販売モデル 93

5.13.3.2 サービスベースモデル 93

5.13.3.3 リースおよびレンタルモデル 94

5.14 総所有コスト 95

5.14.1 無人航空機の総所有コスト 95

5.14.2 無人地上ビークルの総所有コスト 99

5.14.3 無人船舶の総所有コスト 101

5.15 技術ロードマップ 104

5.15.1 無人航空機市場の技術ロードマップ 104

5.15.2 無人地上車両市場の技術ロードマップ 106

5.15.3 無人船舶市場の技術ロードマップ 107

5.16 AI の影響 109

5.16.1 はじめに 109

5.16.2 防衛産業における AI の影響 109

5.16.3 主要国による軍事における AI の採用 110

5.16.4 AIが無人航空機市場に与える影響 111

5.16.5 AIが無人地上車両市場に与える影響 113

5.16.6 AIが無人船舶市場に与える影響 116

5.17 マクロ経済の見通し 119

5.17.1 はじめに 119

5.17.2 北米 120

5.17.3 ヨーロッパ 120

5.17.4 アジア太平洋 120

5.17.5 中東 121

5.17.6 ラテンアメリカ 121

5.17.7 アフリカ 121

5.18 管制局 122

5.18.1 はじめに 122

5.18.2 無人航空機用管制局 122

5.18.3 無人地上車両用管制局 123

5.18.4 無人船舶の管制ステーション 123

5.19 投資と資金調達シナリオ 124

6 産業動向 125

6.1 はじめに 125

6.2 技術動向 125

6.2.1 群行動技術 126

6.2.2 自律型給油 126

6.2.3 モジュール式および交換可能なペイロードシステム 127

6.2.4 先進センサー技術 127

6.2.5 先進通信システム 128

6.3 メガトレンドの影響 129

6.3.1 人工知能と機械学習 129

6.3.2 先進材料と製造 129

6.3.3 ビッグデータ分析 129

6.4 サプライチェーン分析 130

6.5 特許分析 131

7 種類別無人システム市場 134

7.1 はじめに 135

7.2 無人航空機 136

7.2.1 医薬品配送における広範な利用が市場を牽引 136

7.2.2 小型 138

7.2.3 中型および大型 139

7.2.4 戦術的 140

7.2.5 戦略的 141

7.3 無人船舶 141

7.3.1 無人水上車両 142

7.3.1.1 より安全な海上操業に対する需要の高まりが市場を牽引 142

7.3.1.2 小型 143

7.3.1.3 中型 144

7.3.1.4 大型 144

7.3.1.5 超大型 144

7.3.2 無人水中車両 144

7.3.2.1 探査とモニタリングのニーズの高まりが市場を牽引 144

7.3.2.2 リモート操作車両 146

7.3.2.3 自律型水中車両 146

7.4 無人地上車両 147

7.4.1 起伏の多い地形を走行できる能力 147

7.4.2 車輪式 149

7.4.3 クローラ式 149

7.4.4 ハイブリッド式 149

7.4.5 脚式 150

8 無人システム市場、運用形態別 151

8.1 はじめに 152

8.2 無人航空機 152

8.2.1 遠隔操縦 153

8.2.1.1 コスト効率の高い製造が市場を牽引 153

8.2.2 オプション操縦 154

8.2.2.1 市場を牽引する多様な軍事および商業用途 154

8.2.3 完全自律型 154

8.2.3.1 市場を牽引する軍事用途における高い需要 154

8.3 無人地上車両 155

8.3.1 係留型 155

8.3.1.1 セキュアなデータ伝送を必要とするミッションにおける利点が市場を牽引 155

8.3.2 遠隔操作型 155

8.3.2.1 鉱業における地雷探知および除去作業への展開が市場を牽引 155

8.3.3 自律型 156

8.3.3.1 ターゲット追跡、監視、偵察ミッションにおける優位性が市場を牽引 156

8.4 無人船舶 156

8.4.1 リモート操作 157

8.4.1.1 商業および科学分野での広範な展開が市場を牽引 157

8.4.2 自律型 157

8.4.2.1 市場を牽引するデータ精度とペイロード容量の向上 157

9 無人システム市場、用途別 158

9.1 はじめに 159

9.2 無人航空機 159

9.2.1 国防 160

9.2.1.1 防衛戦闘任務における無人システムの必要性 160

9.2.2 商業 161

9.2.2.1 無人機への先進的機能の統合 161

9.2.3 政府および法執行機関 161

9.2.3.1 国土安全保障におけるUAVの急速な採用が市場を牽引 161

9.2.4 消費者 162

9.2.4.1 レクリエーション活動への傾向が市場を牽引 162

9.3 無人地上車両 162

9.3.1 防衛 163

9.3.1.1 爆発物処理ロボットの進歩が市場を牽引 163

9.3.2 政府および法執行機関 163

9.3.2.1 テロ活動の抑制に重点が置かれ、市場を牽引 163

9.3.3 商業 164

9.3.3.1 農業部門からの需要の高まりが市場を牽引 164

9.4 無人船舶 164

9.4.1 防衛 165

9.4.1.1 機雷対策および対潜水艦戦における遠隔操作車両の普及が市場を牽引 165

9.4.2 商用 166

9.4.2.1 石油・ガス探査活動の拡大が市場を牽引 166

9.4.3 その他 166

10 地域別無人システム市場 167

10.1 はじめに 168

10.2 北米 170

10.2.1 PESTLE分析 171

10.2.2 アメリカ 175

10.2.2.1 市場を牽引する研究開発への投資の増加 175

10.2.3 カナダ 178

10.2.3.1 市場を牽引する無人化能力の継続的な開発 178

10.3 ヨーロッパ 181

10.3.1 PESTLE分析 181

10.3.2 イギリス 186

10.3.2.1 防衛部門からの無人システムへの高い需要が市場を牽引 186

10.3.3 フランス 189

10.3.3.1 政府主導のイニシアティブが民生および商業用途における無人システムの採用を促進し、市場を牽引 189

10.3.4 ドイツ 192

10.3.4.1 民間企業および研究機関による技術革新が市場を牽引 192

10.4 アジア太平洋地域 195

10.4.1 PESTLE分析 195

10.4.2 インド 200

10.4.2.1 市場を牽引する国境を越えた脅威の緩和に焦点を当てる 200

10.4.3 日本 203

10.4.3.1 防衛予算の急増が市場を牽引 203

10.4.4 韓国 206

10.4.4.1 ロボット技術への多額の資金投入が市場を牽引 206

10.4.5 オーストラリア 209

10.4.5.1 海上監視の強化が市場を牽引 209

10.5 中東およびアフリカ 212

10.5.1 PESTLE分析 212

10.5.2 GCC 217

10.5.2.1 UAE 217

10.5.2.1.1 無人システムの調達増加が市場を牽引 217

10.5.2.2 サウジアラビア 220

10.5.2.2.1 防衛用途における無人システムの広範な利用が市場を牽引 220

10.5.3 イスラエル 223

10.5.3.1 複雑な地政学的環境が市場を牽引 223

10.5.4 トルコ 226

10.5.4.1 軍事能力の強化に重点を置くことで市場を牽引 226

10.5.5 南アフリカ 228

10.5.5.1 国境警備と密猟対策に重点を置くことで市場を牽引 228

10.6 ラテンアメリカ 231

10.6.1 PESTLE分析 231

10.6.1.1 ブラジル 235

10.6.1.1.1 市場を牽引する技術リーダーとの戦略的提携 235

10.6.1.2 メキシコ 238

10.6.1.2.1 商業用アプリケーションにおける無人システムの需要増が市場を牽引 238

11 競合状況 242

11.1 はじめに 242

11.2 主要企業の戦略/勝利への権利、2020年~2024年 242

11.3 収益分析:2020年~2023年 246

11.4 市場シェア分析:2023年 247

11.5 企業評価マトリクス:主要企業、2023年 251

11.5.1 スター企業 251

11.5.2 新興のリーダー 251

11.5.3 普及しているプレーヤー 251

11.5.4 参加者 251

11.5.5 企業規模 255

11.5.5.1 企業規模 255

11.5.5.2 種類別フットプリント 256

11.5.5.3 アプリケーション別フットプリント 256

11.5.5.4 地域別フットプリント 257

11.6 企業評価マトリクス:スタートアップ/中小企業、2023年 258

11.6.1 進歩的な企業 258

11.6.2 対応力のある企業 258

11.6.3 ダイナミックな企業 258

11.6.4 スタート地点 258

11.6.5 競争力のあるベンチマーキング 262

11.6.5.1 新興企業/中小企業のリスト 262

11.6.5.2 新興企業/中小企業の競合ベンチマーキング 263

11.7 企業評価および財務指標 264

11.8 ブランド/製品比較 265

11.9 競合シナリオ 268

11.9.1 製品発売 268

11.9.2 取引 270

11.9.3 その他 278

12 企業プロフィール 286

12.1 主要企業 286

12.1.1 ノースロップ・グラマン 286

12.1.1.1 事業概要 286

12.1.1.2 製品 287

12.1.1.3 最近の動向 289

12.1.1.3.1 取引 289

12.1.1.3.2 その他 289

12.1.1.4 MnMの見解 290

12.1.1.4.1 主な強み 290

12.1.1.4.2 戦略的選択肢 290

12.1.1.4.3 弱みと競合他社からの脅威 291

12.1.2 テルダイン・テクノロジーズ社 292

12.1.2.1 事業概要 292

12.1.2.2 製品 293

12.1.2.3 最近の動向 295

12.1.2.3.1 製品発売 295

12.1.2.3.2 取引 295

12.1.2.3.3 その他 296

12.1.2.4 MnMビュー 297

12.1.2.4.1 主な強み 297

12.1.2.4.2 戦略的選択肢 297

12.1.2.4.3 弱みと競合他社からの脅威 297

12.1.3 ロッキード・マーチン社 298

12.1.3.1 事業概要 298

12.1.3.2 提供製品 299

12.1.3.3 最近の動向 301

12.1.3.3.1 取引 301

12.1.3.3.2 その他 301

12.1.3.4 MnMの見解 302

12.1.3.4.1 主な強み 302

12.1.3.4.2 戦略的選択肢 302

12.1.3.4.3 弱みと競合上の脅威 302

12.1.4 BAEシステムズ 303

12.1.4.1 事業概要 303

12.1.4.2 製品 304

12.1.4.3 最近の動向 306

12.1.4.3.1 製品発売 306

12.1.4.3.2 契約 306

12.1.4.3.3 その他 307

12.1.4.4 MnMビュー 307

12.1.4.4.1 主な強み 307

12.1.4.4.2 戦略的選択肢 308

12.1.4.4.3 弱みと競合他社からの脅威 308

12.1.5 DJI 309

12.1.5.1 事業概要 309

12.1.5.2 提供製品 309

12.1.5.3 最近の動向 310

12.1.5.3.1 製品発売 310

12.1.5.3.2 取引 312

12.1.5.4 MnMの見解 313

12.1.5.4.1 主な強み 313

12.1.5.4.2 戦略的選択肢 313

12.1.5.4.3 弱みと競合上の脅威 313

12.1.6 THALES 314

12.1.6.1 事業概要 314

12.1.6.2 製品 315

12.1.6.3 最近の動向 317

12.1.6.3.1 取引 317

12.1.7 イスラエル航空宇宙産業 318

12.1.7.1 事業概要 318

12.1.7.2 製品 319

12.1.7.3 最近の動向 321

12.1.7.3.1 契約 321

12.1.7.3.2 その他 323

12.1.8 ボーイング 324

12.1.8.1 事業概要 324

12.1.8.2 製品 325

12.1.8.3 最近の動向 327

12.1.8.3.1 案件 327

12.1.8.3.2 その他 328

12.1.9 GENERAL DYNAMICS CORPORATION 329

12.1.9.1 事業概要 329

12.1.9.2 製品 330

12.1.9.3 最近の動向 330

12.1.9.3.1 その他 330

12.1.10 テクストロン社 331

12.1.10.1 事業概要 331

12.1.10.2 製品 332

12.1.10.3 最近の動向 333

12.1.10.3.1 取引 333

12.1.10.3.2 その他 333

12.1.11 L3HARRIS TECHNOLOGIES, INC. 335

12.1.11.1 事業概要 335

12.1.11.2 製品 336

12.1.11.3 最近の動向 338

12.1.11.3.1 取引 338

12.1.11.3.2 その他 338

12.1.12 エルビット・システムズ社 339

12.1.12.1 事業概要 339

12.1.12.2 製品ラインナップ 340

12.1.12.3 最近の動向 341

12.1.12.3.1 新製品 341

12.1.12.3.2 取引 342

12.1.12.3.3 その他 342

12.1.13 レオナルド・エス・ピー・アー 344

12.1.13.1 事業概要 344

12.1.13.2 取扱製品 345

12.1.13.3 最近の動向 346

12.1.13.3.1 取引 346

12.1.13.3.2 その他 347

12.1.14 エッジ PJSC グループ 348

12.1.14.1 事業概要 348

12.1.14.2 製品 348

12.1.14.3 最近の動向 351

12.1.14.3.1 製品発売 351

12.1.14.3.2 取引 351

12.1.14.3.3 その他 352

12.1.15 STエンジニアリング 353

12.1.15.1 事業概要 353

12.1.15.2 提供製品 354

12.1.15.3 最近の動向 355

12.1.15.3.1 取引 355

12.2 その他の企業 357

12.2.1 SHIELD AI 357

12.2.2 AUTEL ROBOTICS 357

12.2.3 DELAIR 358

12.2.4 MICRODRONES 358

12.2.5 MSUBS 359

12.2.6 ANDURIL 360

12.2.7 インターナショナル・サブマリン・エンジニアリング社 361

12.2.8 オシアス・テクノロジーズ社 361

12.2.9 クリアパス・ロボティクス社 362

12.2.10 マリタイム・ロボティクス社 362

13 付録 363

13.1 ディスカッションガイド 363

13.2 ランドリー マッピングされた企業一覧 364

13.3 KnowledgeStore: MarketsandMarketsの購読ポータル 367

13.4 カスタマイズオプション 369

13.5 関連レポート 369

13.6 著者詳細 370

表1 対象および除外 31

表2 米ドル為替レート 33

表3 持久力に基づく電源のマッピング 57

表4 生態系における企業の役割 61

表5 無人航空機の疾患別価格分析、

種類別(百万米ドル) 63

表 6 無人航空機の価格分析(

用途別)(百万米ドル) 63

表 7 無人地上ビークルの価格分析(

種類別)(百万米ドル) 63

表8 無人地上ビークルの価格分析(

用途別、2020年~2023年)(単位:百万米ドル) 64

表9 無人地上ビークルの価格分析(

動作モード別)(単位:百万米ドル) 64

表 10 無人船舶の価格分析(種類別)

(百万米ドル) 64

表 11 無人船舶の価格分析(用途別)

(百万米ドル) 64

表 12 北米:規制当局、政府機関、

その他の組織 65

表 13 ヨーロッパ:規制当局、政府機関、その他の組織 66

表14 アジア太平洋地域:規制当局、政府機関、その他の組織 67

表15 中東:規制当局、政府機関、その他の組織 68

表16 ラテンアメリカおよびアフリカ:規制当局、政府機関、その他の組織 68

表17 HSコード842870の輸入データ、国別、

2022年~2023年(単位:千米ドル) 70

表 18 HS コード 842870 の輸出データ、国別、

2022~2023 年(単位:千米ドル) 71

表 19 HS コード 8806 の輸入データ、国別、2022~2023 年(単位:千米ドル) 72

表20 HSコード8806の輸出データ、国別、2022年~2023年(単位:千米ドル) 73

表21 HSコード8906の輸入データ、国別、2019年~2023年(単位:千米ドル) 74

表22 HSコード8906の国別輸出データ、2019年~2023年(単位:千米ドル) 75

表23 購入プロセスに与えるステークホルダーの影響、種類別(%) 77

表24 主な購入基準、種類別 78

表25 主要な会議およびイベント、2025年 79

表26 無人航空機コンポーネントの部品表 80

表27 無人地上車両コンポーネントの部品表 82

表28 無人船舶コンポーネントの部品表 84

表29 リースされた軍事用無人機 90

表30 無人地上車両のビジネスモデルの比較 92

表31 無人船舶のビジネスモデルの比較 95

表32 無人航空機の総所有コスト 95

表33 無人航空機の概算コスト 97

表34 無人航空機の技術コスト 98

表 35 無人地上ビークルの総所有コスト 99

表 36 無人地上ビークルの技術コスト 101

表 37 無人船舶の総所有コスト 101

表38 無人船舶の技術コスト 103

表39 無人システムで使用されるコントロールステーションの主な機能と用途

122

表40 特許分析 132

表41 無人システム市場、種類別、2020年~2023年(百万米ドル) 135

表42 無人システム市場、種類別、2024年~2030年(百万米ドル) 136

表43 無人システム市場、種類別、2020年~2023年(単位) 136

表44 無人システム市場、種類別、2024年~2030年(単位) 136

表45 無人航空機市場、種類別、2020年~2023年(百万米ドル) 137

表46 無人航空機市場、種類別、2024年~2030年(百万米ドル) 137

表47 無人航空機市場、種類別、2020年~2023年(単位) 138

表48 無人航空機市場、種類別、2024年~2030年(単位) 138

表49 無人地上車両市場、種類別、2020年~2023年(百万米ドル) 142

表50 無人地上車両市場、種類別、2024年~2030年(百万米ドル) 142

表51 無人表面車両市場、種類別、2020年~2023年(単位) 143

表52 無人表面車両市場、種類別、2024年~2030年(単位) 143

表53 無人水中ビークル市場、種類別、

2020年~2023年(百万米ドル) 145

表54 無人水中ビークル市場、種類別、

2024年~2030年(百万米ドル) 145

表55 無人水中ビークル市場:種類別、2020年~2023年(単位) 145

表56 無人水中ビークル市場:種類別、2024年~2030年(単位) 146

表57 無人地上車両市場、種類別、2020年~2023年(百万米ドル) 147

表58 無人地上車両市場、種類別、2024年~2030年(百万米ドル) 148

表59 無人地上ビークル市場、種類別、2020年~2023年(単位) 148

表60 無人地上ビークル市場、種類別、2024年~2030年(単位) 148

表61 無人航空機市場、運用形態別、

2020年~2023年(百万米ドル) 153

表62 無人航空機市場、運用形態別、

2024年~2030年(百万米ドル) 153

表63 無人地上車両市場、運用形態別、

2020年~2023年(単位:百万米ドル) 155

表64 無人地上車両市場、運用形態別、

2024年~2030年(単位:百万米ドル) 155

表65 無人船舶市場、運用形態別、

2020年~2023年(単位:百万米ドル) 156

表66 無人船舶市場、運用形態別、

2024年~2030年(単位:百万米ドル) 157

表67 無人航空機市場、用途別、

2020年~2023年(単位:百万米ドル) 159

表68 無人航空機市場、用途別、

2024年~2030年(単位:百万米ドル) 160

表69 無人地上ビークル市場、用途別、

2020年~2023年(単位:百万米ドル) 162

表70 無人地上ビークル市場、用途別、

2024年~2030年(単位:百万米ドル) 163

表71 無人船舶市場、用途別、

2020年~2023年(単位:百万米ドル) 165

表72 無人船舶市場、用途別、

2024年~2030年(単位:百万米ドル) 165

表73 無人システム市場、地域別、2020年~2023年(単位:百万米ドル) 168

表74 無人システム市場、地域別、2024年~2030年(単位:百万米ドル) 169

表75 無人システム市場、地域別、2020年~2023年(単位) 169

表76 無人システム市場、地域別、2024年~2030年(単位) 169

表77 北米:無人システム市場、国別、

2020年~2023年(単位) 172

表78 北米:国別無人システム市場、

2024年~2030年(単位) 172

表79 北米:無人システム市場、種類別、2020年~2023年(単位:台) 172

表80 北米:無人システム市場、種類別、2024年~2030年(単位:台) 172

表81 北米:無人航空機市場、種類別、

2020年~2023年(単位)173

表82 北米:無人航空機市場、種類別、

2024年~2030年(単位)173

表83 北米:無人地上ビークル市場、種類別、

2020年~2023年(単位)173

表84 北米:無人地上ビークル市場、種類別、

2024年~2030年(単位)174

表85 北米:無人水中ビークル市場、種類別、

2020年~2023年(単位)174

表86 北米:無人水中ビークル市場、種類別、

2024年~2030年(単位)174

表87 北米:無人地上ビークル市場、種類別、

2020年~2023年(単位)174

表88 北米:無人地上ビークル市場、種類別、

2024年~2030年(単位)175

表89 アメリカ:無人システム市場、種類別、2020年~2023年(単位)175

表90 アメリカ:無人システム市場、種類別、2024年~2030年(単位)176

表91 アメリカ:無人航空機市場、種類別、2020年~2023年(単位)176

表92 アメリカ:無人航空機市場、種類別、2024年~2030年(単位)176

表93 アメリカ:無人地上ビークル市場、種類別、2020年~2023年(単位)176

表94 アメリカ:無人地上ビークル市場、種類別、2024年~2030年(単位)177

表95 アメリカ:無人水中ビークル市場、種類別、2020年~2023年(単位)177

表96 アメリカ:無人水中ビークル市場、種類別、2024年~2030年(単位)177

表97 アメリカ:無人地上車両市場、種類別、2020年~2023年(単位)177

表98 アメリカ:無人地上車両市場、種類別、2024年~2030年(単位)178

表 99 カナダ:無人システム市場、種類別、2020年~2023年(単位) 178

表 100 カナダ:無人システム市場、種類別、2024年~2030年(単位) 178

表101 カナダ:無人航空機市場、種類別、2020年~2023年(単位)179

表102 カナダ:無人航空機市場、種類別、2024年~2030年(単位)179

表103 カナダ:無人地上ビークル市場、種類別、2020年~2023年(単位) 179

表104 カナダ:無人地上ビークル市場、種類別、2024年~2030年(単位) 179

表105 カナダ:無人水中ビークル市場、種類別、

2020年~2023年(単位)180

表106 カナダ:無人水中ビークル市場、種類別、

2024年~2030年(単位)180

表107 カナダ:無人地上車両市場、種類別、2020年~2023年(単位)180

表108 カナダ:無人地上車両市場、種類別、2024年~2030年(単位)180

表 109 ヨーロッパ:国別無人システム市場、2020年~2023年(単位)183

表 110 ヨーロッパ:国別無人システム市場、2024年~2030年(単位)183

表111 ヨーロッパ:無人システム市場、種類別、2020年~2023年(単位) 183

表112 ヨーロッパ:無人システム市場、種類別、2024年~2030年(単位) 183

表113 ヨーロッパ:無人航空機市場、種類別、2020年~2023年(単位)184

表114 ヨーロッパ:無人航空機市場、種類別、2024年~2030年(単位)184

表115 ヨーロッパ:無人地上車両市場、種類別、2020年~2023年(単位)184

表116 ヨーロッパ:無人地上車両市場、種類別、2024年~2030年(単位)184

表117 ヨーロッパ:無人水中ビークル市場、種類別、

2020年~2023年(単位)185

表118 ヨーロッパ:無人水中ビークル市場、種類別、

2024年~2030年(単位)185

表119 ヨーロッパ:無人地上車両市場、種類別、2020年~2023年(単位)185

表120 ヨーロッパ:無人地上車両市場、種類別、2024年~2030年(単位)185

表121 英国:無人システム市場、種類別、2020年~2023年(単位)186

表122 英国:無人システム市場、種類別、2024年~2030年(単位)186

表123 英国:無人航空機市場、種類別、2020年~2023年(単位)186

表124 英国:無人航空機市場、種類別、2024年~2030年(単位)187

表125 英国:無人地上車両市場、種類別、2020年~2023年(単位)187

表126 英国:無人地上車両市場、種類別、2024年~2030年(単位)187

表127 英国:無人水中ビークル市場、種類別、2020年~2023年(単位)187

表128 英国:無人水中ビークル市場、種類別、2024年~2030年(単位)188

表129 英国:無人地上車両市場、種類別、2020年~2023年(単位)188

表130 英国:無人地上車両市場、種類別、2024年~2030年(単位)188

表131 フランス:無人システム市場、種類別、2020年~2023年(単位)189

表132 フランス:無人システム市場、種類別、2024年~2030年(単位)189

表133 フランス:無人航空機市場、種類別、2020年~2023年(単位) 190

表134 フランス:無人航空機市場、種類別、2024年~2030年(単位) 190

表135 フランス:無人地上ビークル市場、種類別、2020年~2023年(単位)190

表136 フランス:無人地上ビークル市場、種類別、2024年~2030年(単位)191

表137 フランス:無人水中ビークル市場、種類別、

2020年~2023年(単位)191

表138 フランス:無人水中ビークル市場、種類別、

2024年~2030年(単位)191

表139 フランス:無人地上車両市場、種類別、2020年~2023年(単位)191

表140 フランス:無人地上車両市場、種類別、2024年~2030年(単位)192

表141 ドイツ:無人システム市場、種類別、2020年~2023年(単位)192

表142 ドイツ:無人システム市場、種類別、2024年~2030年(単位)193

表143 ドイツ:無人航空機市場、種類別、2020年~2023年(単位)193

表144 ドイツ:無人航空機市場、種類別、2024年~2030年(単位)193

表145 ドイツ:無人地上ビークル市場、種類別、

2020~2023年(単位)194

表146 ドイツ:無人地上ビークル市場、種類別、

2024~2030年(単位)194

表147 ドイツ:無人水中ビークル市場、種類別、

2020年~2023年(単位)194

表148 ドイツ:無人水中ビークル市場、種類別、

2024年~2030年(単位)194

表149 ドイツ:無人地上車両市場、種類別、

2020~2023年(単位)195

表150 ドイツ:無人地上車両市場、種類別、

2024~2030年(単位)195

表151 アジア太平洋地域:国別無人システム市場、2020年~2023年(単位)197

表152 アジア太平洋地域:国別無人システム市場、2024年~2030年(単位)198

表153 アジア太平洋地域:無人システム市場、種類別、2020年~2023年(単位)198

表154 アジア太平洋地域:無人システム市場、種類別、2024年~2030年(単位)198

表155 アジア太平洋地域:無人航空機市場、種類別、

2020年~2023年(単位)198

表156 アジア太平洋地域:無人航空機市場、種類別、

2024年~2030年(単位)199

表157 アジア太平洋地域:無人地上ビークル市場、種類別、

2020年~2023年(単位)199

表158 アジア太平洋地域:無人地上ビークル市場、種類別、

2024年~2030年(単位)199

表159 アジア太平洋地域:無人水中ビークル市場、種類別、

2020年~2023年(単位)199

表160 アジア太平洋地域:無人水中ビークル市場、種類別、

2024年~2030年(単位)200

表161 アジア太平洋地域:無人地上車両市場、種類別、

2020年~2023年(単位) 200

表162 アジア太平洋地域:無人地上車両市場、種類別、

2024年~2030年(単位) 200

表163 インド:無人システム市場、種類別、2020年~2023年(単位)201

表164 インド:無人システム市場、種類別、2024年~2030年(単位)201

表165 インド:無人航空機市場、種類別、2020年~2023年(単位:台) 201

表166 インド:無人航空機市場、種類別、2024年~2030年(単位:台) 202

表167 インド:無人地上ビークル市場、種類別、2020年~2023年(単位) 202

表168 インド:無人地上ビークル市場、種類別、2024年~2030年(単位) 202

表169 インド:無人水中ビークル市場、種類別、

2020~2023年(単位) 202

表170 インド:無人水中ビークル市場、種類別、

2024~2030年(単位) 203

表171 インド:無人地上車両市場、種類別、2020年~2023年(単位:台) 203

表172 インド:無人地上車両市場、種類別、2024年~2030年(単位:台) 203

表173 日本:無人システム市場、種類別、2020年~2023年(単位) 204

表174 日本:無人システム市場、種類別、2024年~2030年(単位) 204

表175 日本:無人航空機市場、種類別、2020年~2023年(単位:台) 204

表176 日本:無人航空機市場、種類別、2024年~2030年(単位:台) 204

表177 日本:無人地上ビークル市場、種類別、2020年~2023年(単位) 205

表178 日本:無人地上ビークル市場、種類別、2024年~2030年(単位) 205

表179 日本:無人水中ビークル市場、種類別、

2020年~2023年(単位:台) 205

表180 日本:無人水中ビークル市場、種類別、

2024年~2030年(単位:台) 205

表181 日本:無人地上車両市場、種類別、2020年~2023年(単位) 206

表182 日本:無人地上車両市場、種類別、2024年~2030年(単位) 206

表183 韓国:無人システム市場、種類別、2020年~2023年(単位)206

表184 韓国:無人システム市場、種類別、2024年~2030年(単位)207

表185 韓国:無人航空機市場、種類別、

2020年~2023年(単位) 207

表186 韓国:無人航空機市場、種類別、

2024年~2030年(単位) 207

表187 韓国:無人地上ビークル市場、種類別、

2020~2023年(単位)207

表188 韓国:無人地上ビークル市場、種類別、

2024~2030年(単位)208

表189 韓国:無人水中ビークル市場、種類別、

2020年~2023年(単位)208

表190 韓国:無人水中ビークル市場、種類別、

2024年~2030年(単位)208

表191 韓国:無人地上車両市場、種類別、

2020~2023年(単位)208

表192 韓国:無人地上車両市場、種類別、

2024~2030年(単位)209

表193 オーストラリア:無人システム市場、種類別、2020年~2023年(単位) 209

表194 オーストラリア:無人システム市場、種類別、2024年~2030年(単位) 209

表195 オーストラリア:無人航空機市場、種類別、2020年~2023年(単位) 210

表196 オーストラリア:無人航空機市場、種類別、2024年~2030年(単位) 210

表197 オーストラリア:無人地上ビークル市場、種類別、

2020~2023年(単位)210

表198 オーストラリア:無人地上ビークル市場、種類別、

2024~2030年(単位)210

表199 オーストラリア:無人水中ビークル市場、種類別、

2020~2023年(単位) 211

表200 オーストラリア:無人水中ビークル市場、種類別、

2024~2030年(単位) 211

表201 オーストラリア:無人地上車両市場、種類別、

2020~2023年(単位) 211

表202 オーストラリア:無人地上車両市場、種類別、

2024~2030年(単位) 211

表203 中東:国別無人システム市場、2020年~2023年(単位) 214

表204 中東:国別無人システム市場、2024年~2030年(単位) 214

表205 中東:無人システム市場、種類別、2020年~2023年(単位:台) 214

表206 中東:無人システム市場、種類別、2024年~2030年(単位:台) 214

表207 中東:無人航空機市場、種類別、

2020年~2023年(単位:台) 215

表208 中東:無人航空機市場、種類別、

2024年~2030年(単位:台) 215

表209 中東:無人地上車両市場、種類別、

2020~2023年(単位:台) 215

表210 中東:無人地上車両市場、種類別、

2024~2030年(単位:台) 216

表211 中東:無人水中ビークル市場、種類別、

2020~2023年(単位) 216

表212 中東:無人水中ビークル市場、種類別、

2024~2030年(単位) 216

表213 中東:無人地上車両市場、種類別、

2020~2023年(単位) 216

表214 中東:無人地上車両市場、種類別、

2024~2030年(単位) 217

表215 UAE:無人システム市場、種類別、2020年~2023年(単位) 217

表216 UAE:無人システム市場、種類別、2024年~2030年(単位) 218

表217 UAE:無人航空機市場、種類別、2020年~2023年(単位:台) 218

表218 UAE:無人航空機市場、種類別、2024年~2030年(単位:台) 218

表219 UAE:無人地上ビークル市場、種類別、2020年~2023年(単位)218

表220 UAE:無人地上ビークル市場、種類別、2024年~2030年(単位)219

表221 UAE:無人水中ビークル市場、種類別、

2020~2023年(単位:台) 219

表222 UAE:無人水中ビークル市場、種類別、

2024~2030年(単位:台) 219

表223 UAE:無人地上車両市場、種類別、2020年~2023年(台数) 219

表224 UAE:無人地上車両市場、種類別、2024年~2030年(台数) 220

表225 サウジアラビア:無人システム市場、種類別、2020年~2023年(単位) 220

表226 サウジアラビア:無人システム市場、種類別、2024年~2030年(単位) 221

表227 サウジアラビア:無人航空機市場、種類別、

2020年~2023年(単位:台) 221

表228 サウジアラビア:無人航空機市場、種類別、

2024年~2030年(単位:台) 221

表229 サウジアラビア:無人地上ビークル市場、種類別、

2020年~2023年(単位) 221

表230 サウジアラビア:無人地上ビークル市場、種類別、

2024年~2030年(単位) 222

表231 サウジアラビア:無人水中ビークル市場、種類別、

2020年~2023年(単位) 222

表232 サウジアラビア:無人水中ビークル市場、種類別、

2024年~2030年(単位) 222

表233 サウジアラビア:種類別無人地上車両市場、

2020年~2023年(単位) 222

表234 サウジアラビア:種類別無人地上車両市場、

2024年~2030年(単位) 223

表235 イスラエル:無人システム市場、種類別、2020年~2023年(単位) 223

表236 イスラエル:無人システム市場、種類別、2024年~2030年(単位) 223

表237 イスラエル:無人航空機市場、種類別、2020年~2023年(単位) 224

表238 イスラエル:無人航空機市場、種類別、2024年~2030年(単位) 224

表239 イスラエル:無人地上ビークル市場、種類別、2020年~2023年(単位) 224

表240 イスラエル:無人地上ビークル市場、種類別、2024年~2030年(単位) 224

表241 イスラエル:無人水中ビークル市場、種類別、

2020~2023年(単位) 225

表242 イスラエル:無人水中ビークル市場、種類別、

2024~2030年(単位) 225

表243 イスラエル:無人地上車両市場、種類別、2020年~2023年(単位) 225

表244 イスラエル:無人地上車両市場、種類別、2024年~2030年(単位) 225

表245 トルコ:無人システム市場、種類別、2020年~2023年(単位) 226

表246 トルコ:無人システム市場、種類別、2024年~2030年(単位) 226

表247 トルコ:無人航空機市場、種類別、2020年~2023年(単位:台) 226

表248 トルコ:無人航空機市場、種類別、2024年~2030年(単位:台) 227

表249 トルコ:無人地上車両市場、種類別、2020年~2023年(単位:台) 227

表250 トルコ:無人地上車両市場、種類別、2024年~2030年(単位:台) 227

表251 トルコ:無人水中車両市場、種類別、

2020年~2023年(単位:台) 227

表252 トルコ: 無人水中ビークル市場、種類別、

2024~2030年(単位) 228

表253 トルコ:無人地上ビークル市場、種類別、2020~2023年(単位) 228

表254 トルコ:無人地上ビークル市場、種類別、2024~2030年(単位) 228

表255 南アフリカ:無人システム市場、種類別、2020~2023年(単位) 229

表256 南アフリカ:無人システム市場、種類別、2024~2030年(単位) 229

表257 南アフリカ: 無人航空機市場、種類別、

2020年~2023年(単位) 229

表258 南アフリカ:無人航空機市場、種類別、

2024年~2030年(単位) 229

表259 南アフリカ:無人地上車両市場、種類別、

2020年~2023年(単位) 230

表260 南アフリカ:無人地上車両市場、種類別、

2024年~2030年(単位) 230

表261 南アフリカ: 無人水中ビークル市場、種類別、

2020~2023年(単位) 230

表262 南アフリカ:無人水中ビークル市場、種類別、

2024~2030年(単位) 230

表263 南アフリカ:無人地上ビークル市場、種類別、

2020~2023年(単位) 231

表264 南アフリカ:無人地上ビークル市場、種類別、

2024~2030年(単位) 231

表265 南米アメリカ:無人システム市場、国別、

2020~2023年(単位) 232

表266 南米アメリカ: 無人システム市場、国別、

2024年~2030年(台数) 233

表267 南米アメリカ:無人システム市場、種類別、2020年~2023年(台数) 233

表268 南米アメリカ:無人システム市場、種類別、2024年~2030年(台数) 233

表269 南米アメリカ:無人航空機市場、種類別、

2020年~2023年(台数) 233

表270 南米アメリカ:無人航空機市場、種類別、

2024年~2030年(台数) 234

表271 南米アメリカ: 無人地上ビークル市場、種類別、

2020~2023年(単位) 234

表272 南米アメリカ:無人地上ビークル市場、種類別、

2024~2030年(単位) 234

表273 南米アメリカ:無人水中ビークル市場、種類別、

2020~2023年(単位) 234

表274 南米アメリカ:無人水中ビークル市場、種類別、

2024~2030年(単位) 235

表275 南米アメリカ: 無人地上ビークル市場、種類別、

2020年~2023年(台数) 235

表276 南米アメリカ:無人地上ビークル市場、種類別、

2024年~2030年(台数) 235

表277 ブラジル:無人システム市場、種類別、2020年~2023年(台数) 236

表278 ブラジル:無人システム市場、種類別、2024年~2030年(台数) 236

表279 ブラジル:無人航空機市場、種類別、2020年~2023年(台数) 236

表280 ブラジル: 無人航空機市場、種類別、2024年~2030年(単位) 237

表281 ブラジル:無人地上車両市場、種類別、2020年~2023年(単位) 237

表282 ブラジル:無人地上車両市場、種類別、2024年~2030年(単位) 237

表283 ブラジル:無人水中車両市場、種類別、

2020年~2023年(単位) 237

表284 ブラジル:無人水中車両市場、種類別、

2024年~2030年(単位) 238

表285 ブラジル: 無人地上車両市場、種類別、2020年~2023年(台数) 238

表286 ブラジル:無人地上車両市場、種類別、2024年~2030年(台数) 238

表287 メキシコ:無人システム市場、種類別、2020年~2023年(台数) 239

表288 メキシコ:無人システム市場、種類別、2024年~2030年(台数) 239

表289 メキシコ:無人航空機市場、種類別、2020年~2023年(台数) 239

表290 メキシコ: 無人航空機市場、種類別、2024年~2030年(単位) 240

表291 メキシコ:無人地上車両市場、種類別、2020年~2023年(単位) 240

表292 メキシコ:無人地上車両市場、種類別、2024年~2030年(単位) 240

表293 メキシコ:無人水中車両市場、種類別、

2020年~2023年(単位) 240

表294 メキシコ:無人水中車両市場、種類別、

2024年~2030年(単位) 241

表295 メキシコ: 無人地上ビークル市場:種類別、2020年~2023年(単位) 241

表296 メキシコ:無人地上ビークル市場:種類別、2024年~2030年(単位) 241

表297 主要企業の戦略/勝利への権利、2020年~2024年 242

表298 無人システム市場(UAV):競争の度合い 248

表299 無人システム市場(UGV):競争の度合い 248

表300 無人システム市場(UMV): 競争の度合い 249

表 301 種類別フットプリント 256

表 302 アプリケーション別フットプリント 256

表 303 地域別フットプリント 257

表 304 新興企業/中小企業の一覧 262

表 305 新興企業/中小企業の競争力ベンチマーク 263

表 306 無人システム市場:製品発売、2020年~2024年 268

表 307 無人システム市場:取引、2020年~2024年 270

表 308 無人システム市場:その他、2020年~2024年 278

表 309 ノースロップ・グラマン: 会社概要 286

表310 ノースロップ・グラマン:提供製品 287

表311 ノースロップ・グラマン:契約 289

表312 ノースロップ・グラマン:その他 289

表313 テルダイン・テクノロジーズ:会社概要 292

表314 テルダイン・テクノロジーズ:提供製品 293

表315 テルダイン・テクノロジーズ:新製品 295

表316 テルダイン・テクノロジーズ: 取引 295

表 317 テルダイン・テクノロジーズ社:その他 296

表 318 ロッキード・マーティン社:企業概要 298

表 319 ロッキード・マーティン社:提供製品 299

表 320 ロッキード・マーティン社:取引 301

表 321 ロッキード・マーティン社:その他 301

表 322 BAEシステムズ社:企業概要 303

表 323 BAEシステムズ社:提供製品 304

表 324 BAEシステムズ社:製品発表 306

表 325 BAEシステムズ社: 取引 306

表326 BAEシステムズ:その他 307

表327 DJI:企業概要 309

表328 DJI:製品 309

表329 DJI:製品発売 310

表330 DJI:取引 312

表331 タレス:企業概要 314

表332 タレス:製品 315

表333 タレス:取引 317

表334 イスラエル・エアロスペース・インダストリーズ:企業概要 318

表335 イスラエル・エアロスペース・インダストリーズ:製品 319

表336 イスラエル・エアロスペース・インダストリーズ: 取引 321

表337 イスラエル航空宇宙産業:その他 323

表338 ボーイング:企業概要 324

表339 ボーイング:製品 325

表340 ボーイング:取引 327

表341 ボーイング:その他 328

表342 ゼネラル・ダイナミクス・コーポレーション:企業概要 329

表343 ゼネラル・ダイナミクス・コーポレーション:製品 330

表344 ゼネラル・ダイナミクス・コーポレーション:その他 330

表345 テクストロン:企業概要 331 :会社概要 331

表 346 テクストロン社:提供製品 332

表 347 テクストロン社:取引 333

表 348 テクストロン社:その他 333

表 349 L3ハリス・テクノロジーズ社:会社概要 335

表 350 L3ハリス・テクノロジーズ社:提供製品 336

表 351 L3ハリス・テクノロジーズ社:取引 338

表 352 L3ハリス・テクノロジーズ社:その他 338

表 353 エルビット・システムズ社: :会社概要 339

表354:エルビット・システムズ社:提供製品 340

表355:エルビット・システムズ社:製品発売 341

表356:エルビット・システムズ社:取引 342

表357:エルビット・システムズ社:その他 342

表358:レオナルド・S.P.A.:会社概要 344

表359:レオナルド・S.P.A.:提供製品 345

表360:レオナルド・S.P.A.:取引 346

表361:レオナルド・S.P.A. その他 347

表362 EDGE PJSCグループ:企業概要 348

表363 EDGE PJSCグループ:提供製品 348

表364 EDGE PJSCグループ:製品発売 351

表365 EDGE PJSCグループ:取引 351

表366 EDGE PJSCグループ:その他 352

表367 STエンジニアリング:企業概要 353

表368 STエンジニアリング:提供製品 354

表369 STエンジニアリング: 取引 355

表370 SHIELD AI:会社概要 357

表371 AUTEL ROBOTICS:会社概要 357

表372 DELAIR:会社概要 358

表373 MICRODRONES:会社概要 358

表374 MSUBS:会社概要 359

表375 ANDURIL:会社概要 360

表376 INTERNATIONAL SUBMARINE ENGINEERING LTD. :会社概要 361

表377 OCIUS TECHNOLOGIES:会社概要 361

表378 CLEARPATH ROBOTICS INC.:会社概要 362

表379 MARITIME ROBOTICS:会社概要 362