都市型航空交通(UAM)市場における魅力的な機会

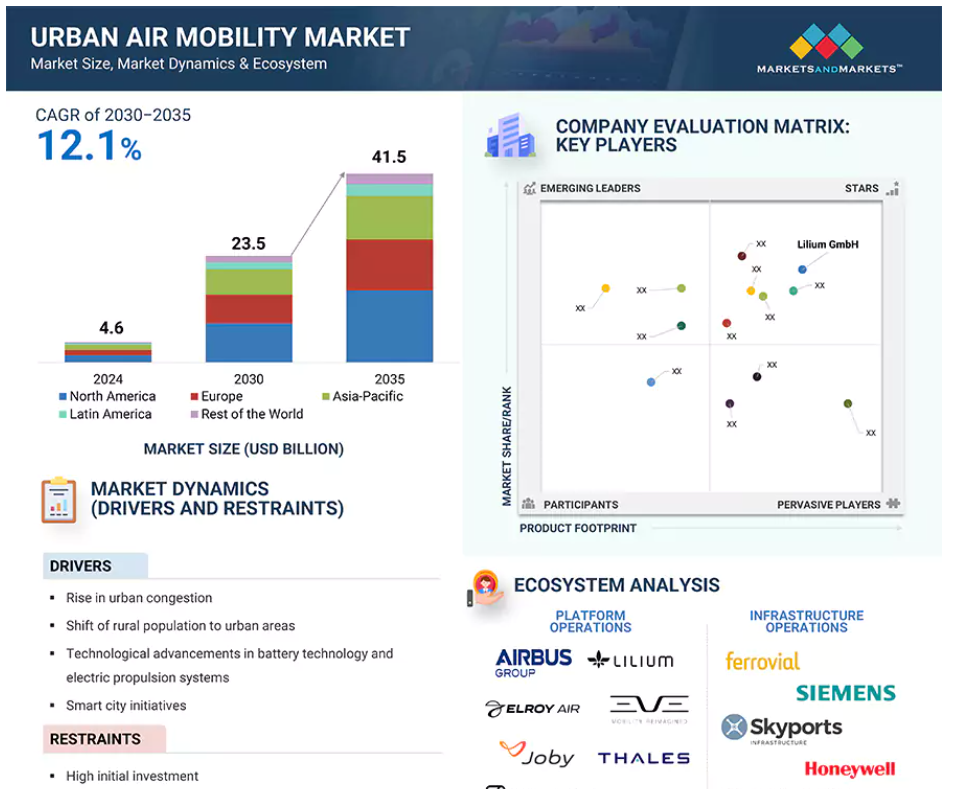

北米

アメリカには、eVTOL航空機を先駆けて開発した多数の大手UAM企業があります。 アメリカの航空業界は、その革新性と技術的リーダーシップでも知られており、UAM市場への多額の投資を誘致しています。

市場の成長は、都市交通の代替手段に対する需要の高まりによるものです。

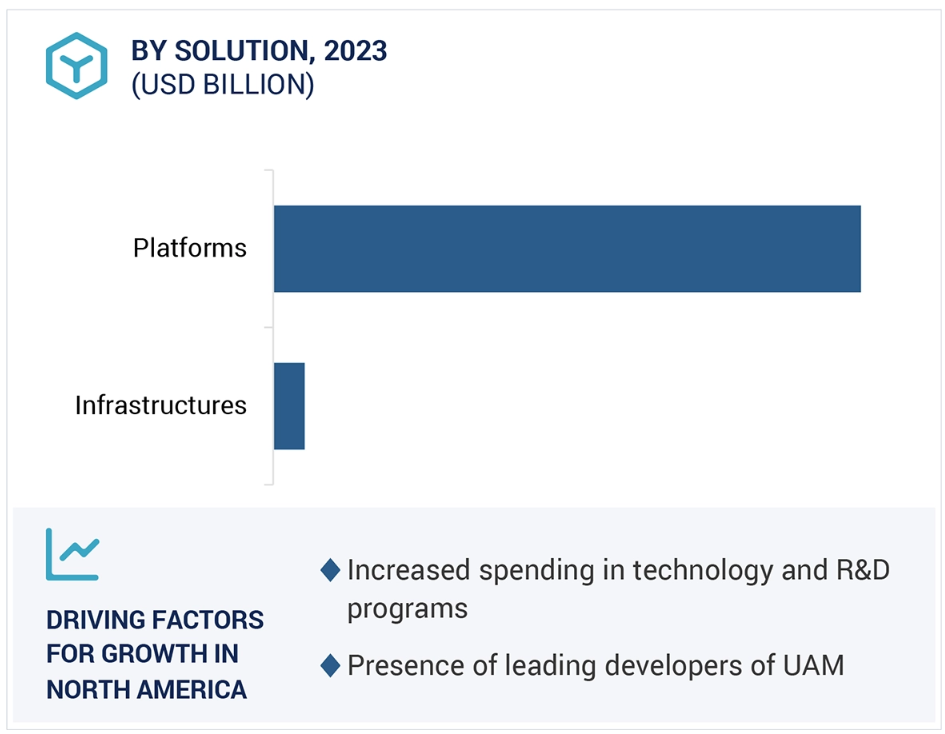

ソリューション別では、プラットフォーム&セグメントが2035年までに294億米ドルに達すると予想され、2031年から2035年にかけては年平均成長率(CAGR)11.2%で成長すると見込まれています。

今後10年間は、新製品の発売や契約により、市場関係者に有利な機会がもたらされると予想されます。

北米市場の成長は、UAMプラットフォームの大手メーカーの存在に起因しています。

世界の都市型航空交通(UAM)市場のダイナミクス

推進要因:都市部の交通渋滞の増加

都市部の交通渋滞は、UAMの採用を促進する要因のトップに挙げられます。都市部の人口と経済活動は増加の一途をたどっているため、交通渋滞は深刻な問題となっています。従来の道路輸送手段、すなわち自動車、バス、電車は、道路の容量によって直接的に制約されます。その結果、通常は人や物の移動が遅くなります。UAMは、都市の空域を道路交通の代替バイパスとして活用することで、より速く効率的な移動を実現し、これらの課題を軽減する可能性を秘めています。

VTOL航空機は、屋上や特殊なバーティポートなどのインフラ全体を利用できます。これにより地上の交通渋滞を回避し、移動時間を短縮しながら交通システムの容量を増やすことができます。例えば、VTOL航空機の用途では、都市環境で使用されていないスペースを活用することで、新たな地上インフラを拡張することなく交通システムを効率化することができます。さらに、UAMは直接的なポイント・トゥ・ポイントの移動を可能にします。これにより、高速で便利な移動が可能になり、公共交通機関や適切な道路網が不足している都市部の交通アクセスが改善されることで、都市のモビリティが劇的に変化する可能性があります。

UAMを都市交通計画に統合することで、都市は地上交通と航空交通を統合したマルチモーダル交通エコシステムを構築し、インフラの最適利用とモビリティの促進を実現することができます。 その一例が、効率的な都市型航空交通の開発を目指してeVTOL航空機の設計・製造を行うJoby Aviationです。 同社の航空機は、高速で信頼性が高く、持続可能な交通手段を提供することを目的として設計されており、これは都市の交通渋滞の解消に向けた克服すべき主要な課題のひとつです。

制約:初期投資の高さ

UAM市場の成長を抑制するもう一つの大きな要因は、初期投資の高さです。UAM関連技術の開発と展開には、極めて多額の資本が必要となります。このような投資は、研究開発、ハイエンド航空機の製造、インフラ開発、規制要件への対応、安全認証の取得などに対して行われます。これらの阻害要因により、予算が限られている新規参入企業や小規模企業がこの市場に参入できなくなり、市場の成長とイノベーションが阻害される可能性があります。

これは、eVTOL航空機のような高度なUAM車両の開発費の高さをカバーするものです。したがって、そのような航空機を製造するための技術的に高度な材料やシステムは非常に高価であり、製造コストを大幅に増加させます。UAMの運用に必要な垂直離着陸場、充電ステーション、その他のインフラストラクチャの建設にも、多額の資本投資が必要です。インフラストラクチャはUAMサービスの運用と安全性に不可欠ですが、この投資の多くは民間企業や公的機関から行われる必要があります。

例えば、投資家から多額の資金を調達した2023年においても、Joby社は事業を拡大できず、規制面でも多くの点で遅れをとっていました。同社は開発プロセスを継続し、すべての安全基準を満たすために追加の資金調達を求めなければなりませんでした。つまり、UAM市場における初期投資の高さが、大きな足かせとなっているのです。技術開発、インフラ構築、規制要件への対応に多額の初期投資が必要となることで、成長の基盤や発展の可能性が遅れてしまう可能性があるのです。

機会:移動時間の短縮と効率的な輸送に対する需要の高まり

これはUAM市場における大きなチャンスです。移動時間の短縮とより効率的な移動手段への需要が高まっています。都市の成長と人口の増加に伴い、既存の交通インフラへの圧力も強まり、通勤時間の増加と交通渋滞の増加につながっています。UAMは、迅速かつ柔軟で環境にやさしい交通手段という、これらの課題に対する新たなソリューションを提案しています。長時間の通勤は生産性を低下させ、ストレスを増大させ、生活の質を低下させます。従来の地上交通システムは、高速道路や道路の渋滞に何度も遭遇し、移動時間が大幅に延びる可能性があります。UAMは、eVTOLを使用して、交通渋滞を回避しながら、人々を迅速に目的地まで輸送することで、これらの問題の解決を目指しています。これらの飛行車両は、都市環境向けに設計され、屋根などから離着陸できるようにすることで、都市部の道路網への負担を軽減することができます。

さらに最近では、2024年初頭にマイアミがUAMの大手企業と提携し、エアタクシーを使用した頻繁な通勤者の輸送に関する試験を開始しました。第1段階では、マイアミのダウンタウンとマイアミ国際空港を結ぶルートに焦点を当てました。このルートは非常に混雑しており、移動に長い時間がかかります。このオプションにより、平均的な移動時間が45分から10分に短縮されました。

課題:サイバーセキュリティの懸念

UAM市場は都市交通に革命をもたらしますが、サイバーセキュリティに関する大きな問題がいくつかあります。UAMシステムは、飛行制御、ナビゲーション、通信にソフトウェアに依存しているため、さまざまなサイバー脅威に対して脆弱になりやすいのです。その例としては、車載ネットワークへの不正アクセス、車両と航空管制間の通信リンクのハッキング、安全上重要な意思決定を損なう可能性のある悪意のあるデータの導入などが挙げられます。

つまり、飛行システムはサイバー攻撃から保護されなければならず、侵入があれば飛行軌道への不正な変更や車両制御の喪失につながる可能性があるということです。もう一つの重要な側面はデータセキュリティです。UAMによるミッションでは、乗客情報、飛行計画など、膨大な量のデータが生成されます。データの保護が破られると、混乱が生じ、信頼が損なわれる可能性があります。通信ネットワークもまた、UAMにおけるもう一つの重大な脆弱性です。安全性とは、車両と管制センター間の安全な通信の信頼性を保証することを意味します。このようなネットワークに対するサイバー攻撃は、誤報や安全上の問題につながる可能性があるため、サイバーセキュリティへの懸念は重大なものとなっています。

サイバーセキュリティに関するこれらの課題は、高度なセキュリティプロトコル、常時監視、システムの定期的な監査を必要とする深刻な問題となるでしょう。対応には、包括的な基準とベストプラクティスにおけるUAM開発者、サイバーセキュリティ専門家、規制当局間の連携が必要です。

グローバル都市型航空交通(UAM)市場エコシステム分析

都市型航空交通(UAM)市場のエコシステムでは、主要な利害関係者は、大手UAMプラットフォームおよびインフラソリューションプロバイダーから、民間企業、流通業者、サプライヤー、小売業者、航空会社や航空機オペレーターなどの最終顧客まで多岐にわたります。 業界を形成する影響力のある勢力には、投資家、出資者、学術研究者、流通業者、サービスプロバイダー、防衛調達当局などが含まれます。 この複雑な参加者のネットワークが協力し合い、市場力学、イノベーション、戦略的決定を推進し、都市型航空交通(UAM)市場セクターの複雑性と活力を際立たせています。

ソリューションを基に、2024年から2035年にかけてインフラソリューションセグメントが最も高い成長率を示すと予測されています。

UAMの運用を支えるインフラに関するニーズがますます高まっているため、2024年から2035年にかけてUAM市場で最も高いCAGR(年平均成長率)を示すと予想されるのはインフラソリューションセグメントです。これには、バーティポート、充電用インフラの開発、航空交通管理システム、および都市環境にUAMを安全かつ効率的に統合するためのその他の基盤的要素が含まれます。UAMプラットフォームが成長し、サービスが拡大するにつれ、エアタクシーや貨物輸送サービスを現実的なものにするためのスケーラブルな運用を維持するために、都市やサービスプロバイダーによるインフラの開発と改善に多額の投資が行われることが予想されます。さらに、規制が成熟すれば、UAM 運航の安全性、効率性、および規制順守を確保するインフラへの投資が確実に増加し、この分野の継続的な成長がさらに促進されるでしょう。

移動の種類別では、2024年には都市型航空交通(UAM)市場をエアタクシー分野がリードすると予測されています

エアタクシーは、都市部の交通渋滞に対するより迅速で便利なソリューションを提供できることから、予測期間中、都市型航空交通(UAM)市場をリードする可能性が高いです。このセグメントにおける早期の商業化に向けた取り組みにより、バーティポートやeVTOL関連技術などの支援インフラに多額の投資が行われており、エアタクシーはUAM開発の最先端を走り続けるでしょう。また、エアタクシーのモデルは、すでに盛況なライドシェアのサービスと非常に似ているため、消費者にとってより身近で利用しやすいものとなります。これが市場の急速な成長の主な理由のひとつです。運用形態別に見ると、有人操縦のセグメントは、2024年の都市型航空交通(UAM)市場において大きな市場シェアを占めると予測されています。規制や安全上の懸念から、航空当局は自律型よりも有人操縦の航空機を承認する可能性が高いため、予測期間中は有人操縦の運用形態がUAM市場を支配すると見込まれています。人間が操縦する航空機に対する乗客の信頼感と、現在の有人航空機の技術的成熟度を組み合わせることで、近い将来、有人航空機がより現実的なものになるでしょう。また、技術の進歩、規制、および公共の信頼により、市場では自律飛行への段階的な移行が予想され、そのため、最初の段階では有人UAM車両の使用が強化され、より大きなシェアを占めることになるでしょう。

操縦者の有無による区分では、2024年の都市型航空交通(UAM)市場において、有人セグメントが大きな市場シェアを占めると予測されています。

操縦士が搭乗する操縦モードは、規制や安全上の懸念により、予測期間中のUAM市場を支配すると予測されています。航空当局は、自律型よりも操縦士搭乗型を承認する可能性が高いからです。人間が操縦する航空機に対する乗客の信頼感と、現在の操縦士搭乗型航空機の技術的成熟度を組み合わせると、操縦士搭乗型は短期的により実現性が高くなります。また、技術の進歩、規制、および社会の信頼により、市場では自律型操縦への段階的な移行が予想され、その結果、最初の段階では有人UAM車両の使用がより大きなシェアを占めることになるでしょう。

北米地域は、都市型航空交通(UAM)市場で最大のシェアを占めています。

北米は、この地域が非常に高度な技術を誇り、大手企業や機関がeVTOL航空機および関連システムの革新を推進していることから、UAM市場を独占するでしょう。連邦航空局がUAM運航に適した規制や認証プロセスを積極的に策定していることから、この地域では確固とした規制面のサポートが得られています。 ベンチャーキャピタルや民間セクターによる、バーティポートや充電ステーションなどのインフラ開発への多額の投資も市場成長を加速させています。 また、主要都市における深刻な交通渋滞は、効果的な交通手段への大きなニーズを生み出しています。 さらに、政府や業界主導の官民パートナーシップやパイロットプログラムなどのイニシアティブは、北米におけるUAMの採用をさらに加速させています。

都市型航空交通(UAM)市場の最近の動向 業界

- 2024年12月、JobyとJetexは、顧客にシームレスで持続可能な移動手段を提供することを目的として、Jobyの電気航空タクシーサービスを中東全域にわたるJetexのプライベートターミナルネットワークに統合する戦略的提携を発表しました。

- 2024年12月、Archer社とAnduril Industries社は、米国国防総省の潜在的なプログラムを対象に、防衛用途のハイブリッドVTOL航空機を共同開発する独占的パートナーシップを締結しました。

- 2024年7月、Saudia Group社とLilium GmbH社は、50機のLiliumジェット機の拘束力のある販売契約を締結し、さらに50機を購入するオプションを追加しました。

- 2024年7月、サウスウエスト航空(Southwest Airlines Co.)とアーチャー・アビエーション(Archer Aviation Inc.)は、サウスウエスト航空が運航するカリフォルニア州の空港で、アーチャー社のeVTOL機を活用した電気航空タクシーネットワークの運用計画を策定するための覚書(MOU)に署名しました。

主要な市場関係者

都市型航空交通(UAM)市場の主要な関係者には、以下の企業が含まれます。

Lilium Aviation GmbH (Germany)

Archer Aviation Inc. (US)

Eve Holdings Inc. (Brazil)

Airbus (France)

Ehang (China)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 35

1.3 調査範囲 36

1.3.1 対象年 37

1.4 対象範囲 37

1.5 通貨 39

1.6 関係者 39

1.7 変更の概要 39

2 調査方法 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次情報源からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 主要な一次情報源 43

2.1.2.2 主要な一次情報源からの主要データ 43

2.2 因子分析 44

2.2.1 はじめに 44

2.2.2 需要側指標 45

2.2.3 供給側指標 45

2.3 市場規模の推定 45

2.3.1 ボトムアップ・アプローチ 46

2.3.1.1 市場規模の推定と方法論 46

2.3.2 トップダウン・アプローチ 47

2.4 データ・トライアングル 48

2.5 リスク評価 49

2.6 調査の前提 49

2.7 調査の限界 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 54

4.1 都市型航空交通(UAM)市場における関係者にとっての魅力的な機会 54

4.2 エンドユーザー別都市型航空交通(UAM)市場 54

4.3 都市型航空交通(UAM)市場、運用形態別 55

4.4 都市型航空交通(UAM)市場、国別 55

5 市場概要 56

5.1 はじめに 56

5.2 市場力学 56

5.2.1 推進要因 57

5.2.1.1 都市部の交通渋滞の増加 57

5.2.1.2 地方から都市部への人口移動 57

5.2.1.3 バッテリー技術および電気推進システムにおける技術的進歩 58

5.2.1.4 スマートシティ構想 58

5.2.2 抑制要因 58

5.2.2.1 初期投資の高さ 58

5.2.2.2 都市部の航空交通の混雑の増加 59

5.2.3 機会 59

5.2.3.1 移動時間の短縮と効率的な輸送に対する需要の高まり 59

5.2.3.2 持続可能な輸送ソリューションの必要性 60

5.2.4 課題 60

5.2.4.1 サイバーセキュリティの懸念 60

5.2.4.2 熟練労働者の不足 60

5.3 バリューチェーン分析 61

5.4 生態系分析 62

5.4.1 著名企業 62

5.4.2 民間企業および小規模企業 62

5.4.3 エンドユーザー 62

5.5 顧客のビジネスに影響を与えるトレンドと混乱 64

5.6 貿易分析 65

5.6.1 輸入データ統計 65

5.6.2 輸出データ統計 66

5.7 規制環境 66

5.7.1 規制当局、政府機関、その他の組織 67

5.8 ユースケース分析 71

5.8.1 UBERの業界リーダーとの提携 71

5.8.2 AMU-LEDによるU-SPACEを使用した実環境でのUAMデモンストレーションおよび飛行の実施 71

5.8.3 エアバスによる広範なテスト飛行 72

5.9 主要関係者および購入基準 72

5.9.1 購入プロセスにおける主要関係者 72

5.9.2 購買基準 73

5.10 2025年の主要な会議およびイベント 74

5.11 マクロ経済の見通し 74

5.11.1 はじめに 74

5.11.2 北米 75

5.11.3 ヨーロッパ 76

5.11.4 アジア太平洋地域 76

5.11.5 中東 76

5.11.6 中南米 77

5.11.7 アフリカ 77

5.12 部品表 78

5.12.1 プラットフォーム別部品表 78

5.12.2 都市型航空交通(UAM)インフラ別BOM 79

5.13 総所有コスト(TCO) 80

5.13.1 都市型航空交通(UAM)プラットフォームの総所有コスト(TCO) 80

5.13.2 都市型航空交通(UAM)インフラの総所有コスト 81

5.13.3 ソリューション別の総所有コスト比較 82

5.13.3.1 都市型航空交通(UAM)プラットフォームの場合 82

5.13.3.2 都市型航空交通(UAM)インフラの場合 82

5.14 ビジネスモデル 84

5.14.1 都市型航空交通(UAM)プラットフォーム運用におけるビジネスモデル 84

5.14.2 都市型航空交通(UAM)インフラ運用におけるビジネスモデル 86

5.15 投資および資金調達シナリオ 87

5.16 都市型航空交通(UAM)市場のロードマップ 89

5.17 運用データ 89

5.17.1 プラットフォームデータ 89

5.17.1.1 主要都市型航空交通(UAM)プラットフォーム受注残 89

5.17.1.2 主要都市型航空交通(UAM)プラットフォームの騒音レベル 90

5.17.1.3 主要な都市型航空交通(UAM)プラットフォームの技術的成熟度 90

5.17.1.4 主要な都市型航空交通(UAM)プラットフォームのシステムサプライヤーの概観 91

5.17.2 インフラデータ 91

5.17.2.1 無人交通管理および無人航空機システム(UAS)の研究、開発、試験、実装の段階 92

5.18 価格分析 94

5.18.1 主要企業による都市型航空交通(UAM)プラットフォームの価格分析 94

5.18.1.1 価格分析:同価格帯モデル(技術&機能)の比較研究 96

5.18.2 都市型航空交通(UAM)のインフラおよびプラットフォームの価格分析 98

5.19 技術ロードマップ 99

5.20 都市型航空交通(UAM)市場におけるAI/ジェネレーティブAIの影響 100

5.20.1 はじめに 100

5.20.2 民間航空の主要国におけるAI/ジェネレーティブAIの採用 101

5.21 都市型航空交通(UAM)向けEVTOLプラットフォームのシナリオ分析 103

5.21.1 楽観的シナリオ 103

5.21.2 楽観的シナリオから現実的シナリオ 104

5.21.3 悲観的シナリオ 104

6 業界トレンド 106

6.1 はじめに 106

6.2 技術トレンド 106

6.2.1 プラットフォーム 106

6.2.1.1 水素推進 106

6.2.1.2 フライト・マネジメント・システム(FMS) 107

6.2.1.3 先進材料および製造技術 107

6.2.2 インフラ 107

6.2.2.1 モノのインターネット(IoT) 107

6.2.2.2 垂直統合施設 108

6.3 技術分析 108

6.3.1 主要技術 108

6.3.1.1 電気推進&バッテリー技術 108

6.3.1.2 離陸+巡航構成 109

6.3.1.3 都市型航空交通管理 109

6.3.2 補完的技術 109

6.3.2.1 ロボット工学 109

6.3.2.2 充電インフラ 110

6.3.3 隣接技術 110

6.3.3.1 都市型航空交通(UAM)用途の開発 110

6.4 メガトレンドの影響 111

6.4.1 人工知能 111

6.4.2 持続可能な航空燃料 111

6.5 特許分析 112

7 都市型航空交通(UAM)市場、ソリューション別 117

7.1 はじめに 118

7.2 プラットフォーム 119

7.2.1 分野別成長を促進する推進システム 119

7.2.2 航空機構造 120

7.2.3 航空電子工学 120

7.2.3.1 フライトコントロールシステム 121

7.2.3.2 ナビゲーションシステム 121

7.2.3.3 通信システム 121

7.2.3.4 センサー 122

7.2.3.4.1 速度センサー 122

7.2.3.4.2 光センサ 123

7.2.3.4.3 近接センサ 123

7.2.3.4.4 位置センサ 123

7.2.3.4.5 温度センサ 123

7.2.4 推進システム 123

7.2.4.1 電気バッテリー 124

7.2.4.2 太陽電池 125

7.2.4.3 燃料電池 125

7.2.4.4 ハイブリッド電気 125

7.2.4.5 燃料動力 125

7.2.5 電気システム 126

7.2.5.1 発電機 127

7.2.5.2 モーター 127

7.2.5.3 電動アクチュエータ 127

7.2.5.4 電動ポンプ 127

7.2.5.5 配電装置 127

7.2.6 ソフトウェア 127

7.3 インフラ 128

7.3.1 垂直離着陸機がセグメント別成長をリード 128

7.3.2 充電ステーション 129

7.3.3 垂直離着陸機 129

7.3.4 航空交通管理施設 129

7.3.5 整備施設 130

8 プラットフォームアーキテクチャ別、都市型航空交通(UAM)市場 131

8.1 はじめに 132

8.2 ロータリー翼 134

8.2.1 市場を牽引する混雑地域への直接アクセスの提供能力 134

8.2.2 ヘリコプター 134

8.2.2.1 ジャント・エア・モビリティ・ジャーニー 135

8.2.2.2 ベル 407 135

8.2.3 マルチコプター 136

8.2.3.1 ヴォロコプター・ヴォロシティ 136

8.2.3.2 EHang 216 137

8.3 固定翼ハイブリッド 137

8.3.1 市場を牽引する既存の空港インフラを活用する能力 137

8.3.2 離陸 + 巡航 138

8.3.2.1 イブ 138

8.3.2.2 BETA Technologies Alia VTOL 139

8.3.3 ベクトルスラスト 139

8.3.3.1 Lilium Jet 140

8.3.3.2 Joby S4 140

8.3.3.3 アーチャー ミッドナイト 141

8.4 固定翼 142

8.4.1 効率的かつ長距離輸送に対する需要が市場を牽引 142

8.4.2 ベータテクノロジー ALIA CTOL 142

8.4.3 エレクトロ・エア 143

9 都市型航空交通(UAM)市場、種類別 144

9.1 はじめに 145

9.2 エアタクシー 146

9.2.1 都市環境における交通渋滞のない輸送手段へのニーズが市場を牽引 146

9.2.2 有人タクシー 147

9.2.3 ドローンタクシー 147

9.3 エアシャトルおよびエアメトロ 147

9.3.1 都市人口の増加がエアメトロの需要を生み出す 147

9.4 個人用航空機 147

9.4.1 パーソナルモビリティの向上に対する需要の高まりが市場を牽引 147

9.5 貨物用航空機 148

9.5.1 都市間および都市内の配送に対する軽量および重量貨物への注目が高まり、市場を牽引 148

9.5.2 ラストワンマイル配送 148

9.5.3 ミドルワンマイル配送 148

9.5.4 ラストワンマイル配送 149

9.6 航空救急車および医療緊急車両 149

9.6.1 迅速な医療対応の必要性による市場の推進 149

10 都市型航空交通(UAM)市場、エンドユーザー別 150

10.1 はじめに 151

10.2 ライドシェアリング企業 152

10.2.1 都市部の交通渋滞に対する革新的なソリューションの必要性 152

10.3 スケジュール運行事業者 153

10.3.1 効率的で信頼性が高く、拡張可能な交通手段の提供に対するニーズ 153

10.4 Eコマース企業 153

10.4.1 配送サービスのスピードと効率性の向上が市場を牽引 153

10.5 病院および医療機関 153

10.5.1 ドクターヘリの登場が市場を牽引 153

10.6 民間事業者 154

10.6.1 時間効率の高い移動手段への需要が市場を牽引 154

11 都市型航空交通(UAM)市場、運用形態別 155

11.1 はじめに 156

11.2 有人操縦 157

11.2.1 従来の航空機に最新の電気推進システムと垂直離着陸能力を搭載 157

11.3 自律型 157

11.3.1 人工知能とセンサー技術の継続的な改善 157

11.3.2 遠隔操縦/オプション操縦 158

11.3.3 完全自律型 158

12 都市型航空交通(UAM)市場、航続距離別 159

12.1 はじめに 160

12.2 都市間(100km超) 161

12.2.1 市場を牽引するバッテリー技術&ハイブリッド推進システムの発展 161

12.3 都市内(100km未満) 161

12.3.1 都市内輸送需要を促進する垂直離着陸機の開発 161

13 都市型航空交通(UAM)市場、地域別 162

13.1 はじめに 163

13.2 北米 165

13.2.1 はじめに 165

13.2.2 PESTLE分析 165

13.2.3 アメリカ 172

13.2.3.1 市場を牽引するeVTOL航空機の開発 172

13.2.4 カナダ 174

13.2.4.1 市場を牽引する温室効果ガス排出削減に向けた政府の取り組み 174

13.3 ヨーロッパ 176

13.3.1 はじめに 176

13.3.2 PESTLE分析 176

13.3.3 英国 184

13.3.3.1 市場を牽引する多額の資金調達と戦略的提携 184

13.3.4 フランス 186

13.3.4.1 市場を牽引するパリ全域にわたる複数の垂直離着陸場(バーティポート)の設置 186

13.3.5 ドイツ 188

13.3.5.1 航空宇宙産業と自動車産業の確立が市場を牽引 188

13.3.6 イタリア 190

13.3.6.1 観光産業の強さが市場を牽引 190

13.3.7 スイス 193

13.3.7.1 新技術の研究開発に重点を置くことで市場を牽引 193

13.3.8 スペイン 195

13.3.8.1 航空宇宙工学の専門知識が市場を牽引 195

13.3.9 アイルランド 197

13.3.9.1 無人航空機技術の進歩を促す規制環境が市場を牽引 197

13.3.10 ベルギー 199

13.3.10.1 航空宇宙技術の進歩が市場を牽引 199

13.4 アジア太平洋地域 202

13.4.1 はじめに 202

13.4.2 PESTLE分析 202

13.4.3 中国 208

13.4.3.1 市場を牽引する戦略的な政府支援 208

13.4.4 インド 211

13.4.4.1 市場を牽引する効率的な都市交通ソリューションへの需要の高まり 211

13.4.5 日本 213

13.4.5.1 先進技術能力に焦点を当てて市場を牽引 213

13.4.6 韓国 215

13.4.6.1 政府主導の戦略ロードマップと多額の投資で市場を牽引 215

13.4.7 オーストラリア 218

13.4.7.1 地域間の接続性の強化と遠隔地へのアクセス改善による市場の推進 218

13.4.8 シンガポール 220

13.4.8.1 最先端の輸送ソリューションの開発への投資による市場の推進 220

13.4.9 インドネシア 223

13.4.9.1 市場を牽引する革新的な交通ソリューションによる接続性の改善 223

13.5 中南米 225

13.5.1 はじめに 225

13.5.2 PESTLE分析 225

13.5.3 ブラジル 232

13.5.3.1 市場を牽引する革新的で効率的な輸送ソリューションへの需要 232

13.5.4 メキシコ 234

13.5.4.1 市場を牽引する官民パートナーシップの強み 234

13.5.5 アルゼンチン 236

13.5.5.1 市場を牽引する環境にやさしい輸送プロジェクト 236

13.5.6 コスタリカ 239

13.5.6.1 革新的な交通ソリューションの統合が市場を牽引 239

13.6 世界のその他の地域 241

13.6.1 はじめに 241

13.6.2 中東 247

13.6.2.1 経済の多様化と技術革新が市場を牽引。

13.6.2.2 湾岸協力会議(GCC)

13.6.2.2.1 サウジアラビア

13.6.2.2.2 アラブ首長国連邦

13.6.2.3 トルコ

13.6.2.3.1 航空宇宙産業への戦略的投資が市場を牽引 252

13.6.3 アフリカ 255

13.6.3.1 中間所得者層の増加と航空旅行需要の増加が市場を牽引 255

14 競合状況 258

14.1 はじめに 258

14.2 主要企業の戦略/勝利への権利 258

14.3 収益分析 260

14.4 市場シェア分析 260

14.5 企業評価マトリクス:主要企業(プラットフォーム別)、2023年 263

14.5.1 スター 263

14.5.2 新興リーダー 263

14.5.3 普及したプレーヤー 263

14.5.4 参加者 264

14.6 企業評価マトリクス:主要プレイヤー(インフラ別)、2023年 265

14.6.1 スター企業 265

14.6.2 新興リーダー企業 265

14.6.3 普及型企業 265

14.6.4 参加者 265

14.7 企業フットプリント 267

14.8 企業評価マトリクス:スタートアップ/中小企業(ソリューション別)、2023年 271

14.8.1 進歩的な企業 271

14.8.2 対応力のある企業 271

14.8.3 ダイナミックな企業 271

14.8.4 スタート地点 271

14.8.5 ベンチマークによる競争力:2023年のスタートアップ/中小企業 273

14.9 企業評価と財務指標 276

14.10 競合シナリオ 277

14.11 市場評価の枠組み 277

14.11.1 製品発売と開発 277

14.11.2 取引 278

14.11.3 その他の動向 323

14.12 ブランド比較 330

15 企業プロフィール 331

15.1 主要企業 331

15.1.1 AIRBUS 331

15.1.1.1 事業概要 331

15.1.1.2 製品/ソリューション/サービス 332

15.1.1.3 最近の動向 333

15.1.1.4 MnMの見解 335

15.1.1.4.1 主な強み 335

15.1.1.4.2 戦略的選択肢 335

15.1.1.4.3 弱みと競合他社からの脅威 335

15.1.2 EVE HOLDING, INC. 336

15.1.2.1 事業概要 336

15.1.2.2 製品/ソリューション/サービス 336

15.1.2.3 最近の動向 337

15.1.2.4 MnMの見解 346

15.1.2.4.1 主な強み 346

15.1.2.4.2 戦略的選択肢 346

15.1.2.4.3 弱みと競合による脅威 346

15.1.3 航空宇宙産業 347

15.1.3.1 事業概要 347

15.1.3.2 提供する製品/ソリューション/サービス 347

15.1.3.3 最近の動向 348

15.1.3.4 MnMの見解 351

15.1.3.4.1 主な強み 351

15.1.3.4.2 戦略的選択肢 351

15.1.3.4.3 弱点と競合他社からの脅威 351

15.1.4 EHANG 352

15.1.4.1 事業概要 352

15.1.4.2 提供する製品/ソリューション/サービス 352

15.1.4.3 最近の動向 353

15.1.4.4 MnMの見解 357

15.1.4.4.1 主な強み 357

15.1.4.4.2 戦略的選択肢 358

15.1.4.4.3 弱みと競合による脅威 358

15.1.5 アーチャー・アビエーション・インク 359

15.1.5.1 事業概要 359

15.1.5.2 製品/ソリューション/サービス 359

15.1.5.3 最近の動向 360

15.1.5.4 MnMの見解 365

15.1.5.4.1 主な強み 365

15.1.5.4.2 戦略的選択肢 365

15.1.5.4.3 弱みおよび競合による脅威 365

15.1.6 テクストロン社 366

15.1.6.1 事業概要 366

15.1.6.2 製品/ソリューション/サービス 366

15.1.6.3 最近の動向 367

15.1.7 JOBY AVIATION 368

15.1.7.1 事業概要 368

15.1.7.2 製品/ソリューション/サービス 368

15.1.7.3 最近の動向 369

15.1.8 FERROVIAL 374

15.1.8.1 事業概要 374

15.1.8.2 製品/ソリューション/サービス 374

15.1.8.3 最近の動向 375

15.1.9 SKYPORTS INFRASTRUCTURE LIMITED 377

15.1.9.1 事業概要 377

15.1.9.2 提供する製品/ソリューション/サービス 377

15.1.10 WISK AERO LLC 380

15.1.10.1 事業概要 380

15.1.10.2 製品/サービス/ソリューション 381

15.1.10.3 最近の動向 382

15.1.11 JAUNT AIR MOBILITY LLC. 385

15.1.11.1 事業概要 385

15.1.11.2 製品/サービス/ソリューション 385

15.1.11.3 最近の動向 386

15.1.12 LILIUM GMBH 387

15.1.12.1 事業概要 387

15.1.12.2 製品/ソリューション/サービス 387

15.1.12.3 最近の動向 388

15.1.13 ウィングコプター 396

15.1.13.1 事業概要 396

15.1.13.2 製品/ソリューション/サービス 396

15.1.13.3 最近の動向 397

15.1.14 ベータテクノロジーズ 399

15.1.14.1 事業概要 399

15.1.14.2 提供する製品/ソリューション/サービス 399

15.1.14.3 最近の動向 400

15.1.15 VOLOCOPTER GMBH 403

15.1.15.1 事業概要 403

15.1.15.2 製品/ソリューション/サービス 403

15.1.15.3 最近の動向 404

15.2 その他の企業 409

15.2.1 ARC AERO SYSTEMS 409

15.2.2 SKYDRIVE INC. 410

15.2.3 エレクトラ・エアロ 411

15.2.4 オートフライト 412

15.2.5 オーバーエア, インク 413

15.2.6 マンタ・エアクラフト 414

15.2.7 エア・ベブ・リミテッド 415

15.2.8 アーバン・エアロノーティクス社 416

15.2.9 スカイライズ社 417

15.2.10 アセンダンス・フライト・テクノロジーズ社 418

16 付録 419

16.1 ディスカッションガイド 419

16.2 ロングリスト 421

16.3 KnowledgeStore: MarketsandMarketsの購読ポータル 424

16.4 カスタマイズオプション 426

16.5 関連レポート 426

16.6 著者詳細 427

表1 都市型航空交通(UAM)市場:対象および除外 37

表2 米ドル為替レート 39

表3 都市型航空交通(UAM)市場:生態系における各社の役割 63

表4 北米:規制当局、政府機関、

その他の機関 67

表5 ヨーロッパ:規制当局、政府機関、その他の機関 68

表6 アジア太平洋地域:規制当局、政府機関、その他の機関 68

表7 都市型航空交通(UAM)エコシステム開発を支援する地域別・国別の規制 68

表8 ソリューション別、購買プロセスに影響を与えるステークホルダー(%) 72

表9 ソリューション別、都市型航空交通(UAM)の主な購買基準 73

表10 都市型航空交通(UAM)市場:主要カンファレンス&イベント、2025年 74

表11 ソリューション別総所有コスト比較 83

表12 都市型航空交通(UAM)プラットフォーム事業:ビジネスモデル比較 85

表 13 都市型航空交通(UAM)インフラ運用:ビジネスモデル比較 86

表 14 主な都市型航空交通(UAM)プラットフォーム受注残 89

表 15 無人航空機交通管理システムに関連する主な暫定的活動 92

表16 主要企業による航空機モデルの価格帯 94

表17 システム規模別のVERTIPORT建設費用:増分費用&総費用(単位:百万米ドル) 98

表18 2023年~2024年の都市型航空交通(UAM)市場における主要特許 113

表19 都市型航空交通(UAM)市場:ソリューション別、2020年~2023年(単位:百万米ドル) 118

表20 都市型航空交通(UAM)市場:ソリューション別、2024年~2030年(単位:百万米ドル) 118

表21 都市型航空交通(UAM)市場:ソリューション別、2031年~2035年(単位:百万米ドル) 119

表22 都市型航空交通(UAM)市場:プラットフォーム別、2020年~2023年(単位:百万米ドル) 119

表23 都市型航空交通(UAM)市場、プラットフォーム別、2024年~2030年(単位:百万米ドル) 119

表24 都市型航空交通(UAM)市場、プラットフォーム別、2031年~2035年(単位:百万米ドル) 120

表25 都市型航空交通(UAM)市場、航空電子工学別、2020年~2023年(単位:百万米ドル) 120

表26 都市型航空交通(UAM)市場、航空電子工学別、2024年~2030年(単位:百万米ドル) 121

表27 都市型航空交通(UAM)市場、航空電子工学別、2031年~2035年(百万米ドル) 121

表28 都市型航空交通(UAM)市場、センサー別、2020年~2023年(百万米ドル) 122

表29 都市型航空交通(UAM)市場、センサー別、2024~2030年(単位:百万米ドル) 122

表30 都市型航空交通(UAM)市場、センサー別、2031~2035年(単位:百万米ドル) 122

表31 都市型航空交通(UAM)市場、推進システム別、

2020年~2023年(百万米ドル) 124

表32 都市型航空交通(UAM)市場、推進システム別、

2024年~2030年(百万米ドル) 124

表33 都市型航空交通(UAM)市場、推進システム別、

2031年~2035年(百万米ドル) 124

表34 都市型航空交通(UAM)市場、電気システム別、

2020年~2023年(百万米ドル) 126

表35 都市型航空交通(UAM)市場、電気システム別、

2024年~2030年(百万米ドル) 126

表36 都市型航空交通(UAM)市場:電気システム別、

2031年~2035年(百万米ドル) 126

表37 都市型航空交通(UAM)市場、インフラ別、2020年~2023年(単位:百万米ドル) 128

表38 都市型航空交通(UAM)市場、インフラ別、2024年~2030年(単位:百万米ドル) 128

表39 都市型航空交通(UAM)市場、インフラ別、2031年~2035年(単位:百万米ドル) 128

表40 都市型航空交通(UAM)市場、プラットフォームアーキテクチャ別、

2020年~2023年(単位:百万米ドル) 132

表41 都市型航空交通(UAM)市場、プラットフォームアーキテクチャ別、

2024~2030年(単位:百万米ドル) 132

表42 都市型航空交通(UAM)市場、プラットフォームアーキテクチャ別、

2031~2035年(単位:百万米ドル) 133

表43 都市型航空交通(UAM)市場:プラットフォーム別、

2020年~2023年(単位) 133

表44 都市型航空交通(UAM)市場:プラットフォーム別、

2024年~2030年(単位) 133

表45 都市型航空交通(UAM)市場、プラットフォームアーキテクチャ別、

2031年~2035年(単位)133

表46 JAUNT 航空機モビリティ:仕様 135

表47 BELL 407:仕様 135

表 48 VOLOCOPTER VOLOCITY:仕様 136

表 49 EHANG 216:仕様 137

表 50 EVE:仕様 138

表 51 BETA TECHNOLOGIES ALIA VTOL:仕様 139

表 52 LILIUM JET:仕様 140

表53 JOBY S4:仕様 140

表54 ARCHER MIDNIGHT:仕様 141

表55 BETA TECHNOLOGIES ALIA CTOL:仕様 142

表56 ELECTRA.AERO:仕様 143

表57 都市型航空交通(UAM)市場:モビリティの種類別、2020年~2023年(単位:百万米ドル) 145

表58 都市型航空交通(UAM)市場:モビリティの種類別、2024年~2030年(単位:百万米ドル) 146

表59 都市型航空交通(UAM)市場、移動の種類別、2031年~2035年(百万米ドル) 146

表60 都市型航空交通(UAM)市場、エンドユーザー別、2020年~2023年(百万米ドル) 151

表61 都市型航空交通(UAM)市場:エンドユーザー別、2024年~2030年(単位:百万米ドル) 152

表62 都市型航空交通(UAM)市場:エンドユーザー別、2031年~2035年(単位:百万米ドル) 152

表63 都市型航空交通(UAM)市場:運用形態別、

2020年~2023年(百万米ドル) 156

表64 都市型航空交通(UAM)市場:運用形態別、

2024年~2030年(百万米ドル) 156

表65 都市型航空交通(UAM)市場:運用形態別、

2031年~2035年(百万米ドル) 157

表66 都市型航空交通(UAM)市場:航続距離別、2020年~2023年(百万米ドル) 160

表67 都市型航空交通(UAM)市場:航続距離別、2024年~2030年(百万米ドル) 160

表68 都市型航空交通(UAM)市場:範囲別、2031年~2035年(単位:百万米ドル) 161

表69 都市型航空交通(UAM)市場:地域別、2020年~2023年(単位:百万米ドル) 164

表70 都市型航空交通(UAM)市場:地域別、2024~2030年(単位:百万米ドル) 164

表71 都市型航空交通(UAM)市場:地域別、2031~2035年(単位:百万米ドル) 164

表72 北米:都市型航空交通(UAM)市場:国別、

2020年~2023年(百万米ドル) 167

表73 北米:都市型航空交通(UAM)市場、国別、

2024年~2030年(百万米ドル) 167

表74 北米:都市型航空交通(UAM)市場、国別、

2031年~2035年(百万米ドル) 167

表75 北米:都市型航空交通(UAM)市場、ソリューション別、

2020年~2023年(百万米ドル) 167

表76 北米:都市型航空交通(UAM)市場、ソリューション別、

2024年~2030年(百万米ドル) 168

表77 北米:都市型航空交通(UAM)市場、ソリューション別、

2031年~2035年(百万米ドル) 168

表78 北米:都市型航空交通(UAM)市場、モビリティの種類別、

2020年~2023年(百万米ドル) 168

表79 北米:都市型航空交通(UAM)市場、モビリティの種類別、

2024年~2030年(百万米ドル) 169

表80 北米:都市型航空交通(UAM)市場、モビリティの種類別、

2031年~2035年(百万米ドル) 169

表81 北米:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 169

表82 北米:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 170

表83 北米:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 170

表84 北米:都市型航空交通(UAM)市場、航続距離別、

2020年~2023年(百万米ドル) 170

表85 北米:都市型航空交通(UAM)市場、距離別、

2024年~2030年(百万米ドル) 170

表86 北米:都市型航空交通(UAM)市場、距離別、

2031年~2035年(百万米ドル) 170

表87 北米:都市型航空交通(UAM)市場、エンドユーザー別、

2020年~2023年(百万米ドル) 171

表88 北米:都市型航空交通(UAM)市場、エンドユーザー別、

2024年~2030年(百万米ドル) 171

表89 北米:都市型航空交通(UAM)市場、エンドユーザー別、

2031年~2035年(百万米ドル) 171

表90 アメリカ:都市型航空交通(UAM)市場、ソリューション別、2020年~2023年(百万米ドル) 172

表91 アメリカ:都市型航空交通(UAM)市場、ソリューション別、2024年~2030年(百万米ドル) 172

表92 アメリカ:都市型航空交通(UAM)市場、ソリューション別、2031年~2035年(百万米ドル) 172

表93 アメリカ:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 172

表94 アメリカ:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 173

表95 アメリカ:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 173

表96 アメリカ:都市型航空交通(UAM)市場、航続距離別、2020年~2023年(百万米ドル) 173

表97 アメリカ:都市型航空交通(UAM)市場、航続距離別、2024年~2030年(百万米ドル) 173

表98 アメリカ:都市型航空交通(UAM)市場、範囲別、2031年~2035年(百万米ドル) 173

表99 カナダ:都市型航空交通(UAM)市場、ソリューション別、

2020年~2023年(百万米ドル) 174

表100 カナダ:都市型航空交通(UAM)市場、ソリューション別、

2024~2030年(百万米ドル) 174

表101 カナダ:都市型航空交通(UAM)市場、ソリューション別、

2031~2035年(百万米ドル) 174

表102 カナダ:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 175

表103 カナダ:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 175

表104 カナダ:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 175

表105 カナダ:都市型航空交通(UAM)市場、航続距離別、2020年~2023年(百万米ドル) 175

表106 カナダ:都市型航空交通(UAM)市場、範囲別、2024年~2030年(百万米ドル) 176

表107 カナダ:都市型航空交通(UAM)市場、範囲別、2031年~2035年(百万米ドル) 176

表108 ヨーロッパ:都市型航空交通(UAM)市場、国別、2020年~2023年(単位:百万米ドル) 179

表109 ヨーロッパ:都市型航空交通(UAM)市場、国別、2024年~2030年(単位:百万米ドル) 179

表110 ヨーロッパ:都市型航空交通(UAM)市場、国別、2031年~2035年(百万米ドル) 180

表111 ヨーロッパ:都市型航空交通(UAM)市場、ソリューション別、

2020年~2023年(百万米ドル) 180

表112 ヨーロッパ:都市型航空交通(UAM)市場、ソリューション別、

2024年~2030年(百万米ドル) 180

表113 ヨーロッパ:都市型航空交通(UAM)市場、ソリューション別、

2031年~2035年(百万米ドル) 180

表114 ヨーロッパ:都市型航空交通(UAM)市場、モビリティの種類別、

2020年~2023年(百万米ドル) 181

表115 ヨーロッパ:都市型航空交通(UAM)市場、モビリティの種類別、

2024年~2030年(百万米ドル) 181

表116 ヨーロッパ:都市型航空交通(UAM)市場、モビリティの種類別、

2031年~2035年(百万米ドル) 181

表117 ヨーロッパ:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 182

表118 ヨーロッパ:都市型航空交通(UAM)市場、運用形態別、

2024~2030年(百万米ドル) 182

表119 ヨーロッパ:都市型航空交通(UAM)市場、運用形態別、

2031~2035年(百万米ドル) 182

表120 ヨーロッパ:都市型航空交通(UAM)市場、範囲別、2020年~2023年(百万米ドル) 182

表121 ヨーロッパ:都市型航空交通(UAM)市場、範囲別、2024年~2030年(百万米ドル) 183

表122 ヨーロッパ:都市型航空交通(UAM)市場、範囲別、2031年~2035年(百万米ドル) 183

表123 ヨーロッパ:都市型航空交通(UAM)市場、エンドユーザー別、

2020年~2023年(百万米ドル) 183

表124 ヨーロッパ:都市型航空交通(UAM)市場、エンドユーザー別、

2024年~2030年(百万米ドル) 183

表125 ヨーロッパ:都市型航空交通(UAM)市場、エンドユーザー別、

2031年~2035年(百万米ドル) 184

表126 英国:都市型航空交通(UAM)市場、ソリューション別、2020年~2023年(百万米ドル) 184

表127 英国:都市型航空交通(UAM)市場、ソリューション別、2024年~2030年(百万米ドル) 184

表128 英国:ソリューション別都市型航空交通(UAM)市場、2031年~2035年(百万米ドル) 185

表129 英国:運用形態別都市型航空交通(UAM)市場、

2020年~2023年(百万米ドル) 185

表130 英国:都市型航空交通(UAM)市場、運用形態別、

2024~2030年(百万米ドル) 185

表131 英国:都市型航空交通(UAM)市場、運用形態別、

2031~2035年(百万米ドル) 185

表132 英国:都市型航空交通(UAM)市場、範囲別、2020年~2023年(百万米ドル) 185

表133 英国:都市型航空交通(UAM)市場、範囲別、2024年~2030年(百万米ドル) 186

表134 英国:都市型航空交通(UAM)市場、範囲別、2031~2035年(百万米ドル) 186

表135 フランス:都市型航空交通(UAM)市場、ソリューション別、

2020~2023年(百万米ドル) 186

表136 フランス:都市型航空交通(UAM)市場、ソリューション別、

2024~2030年(百万米ドル) 187

表137 フランス:都市型航空交通(UAM)市場、ソリューション別、

2031~2035年(百万米ドル) 187

表138 フランス:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 187

表139 フランス:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 187

表140 フランス:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 188

表141 フランス:都市型航空交通(UAM)市場、航続距離別、2020年~2023年(百万米ドル) 188

表142 フランス:都市型航空交通(UAM)市場、範囲別、2024年~2030年(百万米ドル) 188

表143 フランス:都市型航空交通(UAM)市場、範囲別、2031年~2035年(百万米ドル) 188

表144 ドイツ:都市型航空交通(UAM)市場、ソリューション別、

2020年~2023年(百万米ドル) 189

表145 ドイツ:都市型航空交通(UAM)市場、ソリューション別、

2024年~2030年(百万米ドル) 189

表146 ドイツ:都市型航空交通(UAM)市場、ソリューション別、

2031年~2035年(百万米ドル) 189

表147 ドイツ:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 189

表148 ドイツ:都市型航空交通(UAM)市場、運用形態別、

2024~2030年(百万米ドル) 189

表149 ドイツ:都市型航空交通(UAM)市場、運用形態別、

2031~2035年(百万米ドル) 190

表150 ドイツ:都市型航空交通(UAM)市場、航続距離別、2020年~2023年(百万米ドル) 190

表151 ドイツ:都市型航空交通(UAM)市場、航続距離別、2024年~2030年(百万米ドル) 190

表152 ドイツ:都市型航空交通(UAM)市場、範囲別、2031年~2035年(百万米ドル) 190

表153 イタリア:都市型航空交通(UAM)市場、ソリューション別、2020年~2023年(百万米ドル) 191

表154 イタリア:都市型航空交通(UAM)市場、ソリューション別、2024~2030年(百万米ドル) 191

表155 イタリア:都市型航空交通(UAM)市場、ソリューション別、2031~2035年(百万米ドル) 191

表156 イタリア:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 191

表157 イタリア:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 192

表158 イタリア:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 192

表159 イタリア:都市型航空交通(UAM)市場、航続距離別、2020年~2023年(百万米ドル) 192

表160 イタリア:都市型航空交通(UAM)市場、範囲別、2024年~2030年(百万米ドル) 192

表161 イタリア:都市型航空交通(UAM)市場、範囲別、2031年~2035年(百万米ドル) 192

表162 スイス:都市型航空交通(UAM)市場、ソリューション別、

2020年~2023年(百万米ドル) 193

表163 スイス:都市型航空交通(UAM)市場、ソリューション別、

2024年~2030年(百万米ドル) 193

表164 スイス:都市型航空交通(UAM)市場、ソリューション別、

2031年~2035年(百万米ドル) 193

表165 スイス:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 194

表166 スイス:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 194

表167 スイス:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 194

表168 スイス:都市型航空交通(UAM)市場、航続距離別、

2020年~2023年(百万米ドル) 194

表169 スイス:都市型航空交通(UAM)市場、航続距離別、

2024年~2030年(百万米ドル) 195

表170 スイス:都市型航空交通(UAM)市場、範囲別、

2031年~2035年(百万米ドル) 195

表171 スペイン:都市型航空交通(UAM)市場、ソリューション別、2020年~2023年(百万米ドル) 195

表172 スペイン:ソリューション別都市型航空交通(UAM)市場、2024年~2030年(百万米ドル) 195

表173 スペイン:ソリューション別都市型航空交通(UAM)市場、2031年~2035年(百万米ドル) 196

表174 スペイン:都市型航空交通(UAM)市場、運用形態別、

2020~2023年(単位:百万米ドル) 196

表175 スペイン:都市型航空交通(UAM)市場、運用形態別、

2024~2030年(単位:百万米ドル) 196

表176 スペイン:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 196

表177 スペイン:都市型航空交通(UAM)市場、航続距離別、2020年~2023年(百万米ドル) 196

表178 スペイン:都市型航空交通(UAM)市場、範囲別、2024年~2030年(百万米ドル) 197

表179 スペイン:都市型航空交通(UAM)市場、範囲別、2031年~2035年(百万米ドル) 197

表180 アイルランド:ソリューション別都市型航空交通(UAM)市場、

2020年~2023年(百万米ドル) 197

表181 アイルランド:ソリューション別都市型航空交通(UAM)市場、

2024年~2030年(百万米ドル) 198

表182 アイルランド:ソリューション別都市型航空交通(UAM)市場、

2031年~2035年(百万米ドル) 198

表183 アイルランド:運用形態別都市型航空交通(UAM)市場、

2020年~2023年(百万米ドル) 198

表184 アイルランド:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 198

表185 アイルランド:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 199

表186 アイルランド:都市型航空交通(UAM)市場、範囲別、2020年~2023年(百万米ドル) 199

表187 アイルランド:都市型航空交通(UAM)市場、範囲別、2024年~2030年(百万米ドル) 199

表188 アイルランド:都市型航空交通(UAM)市場、範囲別、2031年~2035年(百万米ドル) 199

表189 ベルギー:都市型航空交通(UAM)市場、ソリューション別、

2020年~2023年(百万米ドル) 200

表190 ベルギー:都市型航空交通(UAM)市場、ソリューション別、

2024年~2030年(百万米ドル) 200

表191 ベルギー:都市型航空交通(UAM)市場、ソリューション別、

2031年~2035年(百万米ドル) 200

表192 ベルギー:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 200

表193 ベルギー:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 200

表194 ベルギー:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 201

表195 ベルギー:都市型航空交通(UAM)市場、航続距離別、2020年~2023年(百万米ドル) 201

表196 ベルギー:都市型航空交通(UAM)市場、範囲別、2024年~2030年(百万米ドル) 201

表197 ベルギー:都市型航空交通(UAM)市場、範囲別、2031年~2035年(百万米ドル) 201

表198 アジア太平洋地域:都市型航空交通(UAM)市場、国別、

2020年~2023年(百万米ドル) 204

表199 アジア太平洋地域:都市型航空交通(UAM)市場、国別、

2024年~2030年(百万米ドル) 204

表200 アジア太平洋地域:都市型航空交通(UAM)市場、国別、

2031年~2035年(百万米ドル) 204

表201 アジア太平洋地域:都市型航空交通(UAM)市場、ソリューション別、

2020年~2023年(百万米ドル) 205

表202 アジア太平洋地域:都市型航空交通(UAM)市場、ソリューション別、

2024~2030年(百万米ドル) 205

表203 アジア太平洋地域:都市型航空交通(UAM)市場、ソリューション別、

2031~2035年(百万米ドル) 205

表204 アジア太平洋地域:都市型航空交通(UAM)市場、モビリティの種類別、

2020年~2023年(百万米ドル) 205

表205 アジア太平洋地域:都市型航空交通(UAM)市場、モビリティの種類別、

2024年~2030年(百万米ドル) 206

表206 アジア太平洋地域:都市型航空交通(UAM)市場、移動の種類別、

2031年~2035年(百万米ドル) 206

表207 アジア太平洋地域:都市型航空交通(UAM)市場、運航形態別、

2020年~2023年(百万米ドル) 206

表208 アジア太平洋地域:都市型航空交通(UAM)市場、運用形態別、

2024~2030年(百万米ドル) 207

表209 アジア太平洋地域:都市型航空交通(UAM)市場、運用形態別、

2031~2035年(百万米ドル) 207

表210 アジア太平洋地域:都市型航空交通(UAM)市場、航続距離別、

2020年~2023年(百万米ドル) 207

表211 アジア太平洋地域:都市型航空交通(UAM)市場、航続距離別、

2024年~2030年(百万米ドル) 207

表212 アジア太平洋地域:都市型航空交通(UAM)市場、航続距離別、

2031年~2035年(百万米ドル) 207

表213 アジア太平洋地域:都市型航空交通(UAM)市場、エンドユーザー別、

2020年~2023年(百万米ドル) 208

表214 アジア太平洋地域:都市型航空交通(UAM)市場、エンドユーザー別、

2024~2030年(百万米ドル) 208

表215 アジア太平洋地域:都市型航空交通(UAM)市場、エンドユーザー別、

2031~2035年(百万米ドル) 208

表216 中国:都市型航空交通(UAM)市場、ソリューション別、2020年~2023年(百万米ドル) 209

表217 中国:都市型航空交通(UAM)市場、ソリューション別、2024年~2030年(百万米ドル) 209

表218 中国:都市型航空交通(UAM)市場、ソリューション別、2031~2035年(百万米ドル) 209

表219 中国:都市型航空交通(UAM)市場、運用形態別、

2020~2023年(百万米ドル) 209

表220 中国:都市型航空交通(UAM)市場、運用形態別、

2024~2030年(百万米ドル) 210

表221 中国:都市型航空交通(UAM)市場、運用形態別、

2031~2035年(百万米ドル) 210

表222 中国:都市型航空交通(UAM)市場、範囲別、2020年~2023年(百万米ドル) 210

表223 中国:都市型航空交通(UAM)市場、範囲別、2024年~2030年(百万米ドル) 210

表224 中国:都市型航空交通(UAM)市場、範囲別、2031年~2035年(百万米ドル) 210

表225 インド:都市型航空交通(UAM)市場、ソリューション別、2020年~2023年(百万米ドル) 211

表226 インド:都市型航空交通(UAM)市場、ソリューション別、2024~2030年(百万米ドル) 211

表227 インド:都市型航空交通(UAM)市場、ソリューション別、2031~2035年(百万米ドル) 211

表228 インド:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 212

表229 インド:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 212

表230 インド:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 212

表231 インド:都市型航空交通(UAM)市場、航続距離別、2020年~2023年(百万米ドル) 212

表232 インド:都市型航空交通(UAM)市場、距離別、2024~2030年(単位:百万米ドル) 213

表233 インド:都市型航空交通(UAM)市場、距離別、2031~2035年(単位:百万米ドル) 213

表234 日本:都市型航空交通(UAM)市場、ソリューション別、2020年~2023年(百万米ドル) 213

表235 日本:都市型航空交通(UAM)市場、ソリューション別、2024年~2030年(百万米ドル) 213

表236 日本:都市型航空交通(UAM)市場、ソリューション別、2031年~2035年(百万米ドル) 214

表237 日本:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 214

表238 日本:都市型航空交通(UAM)市場、運用形態別、

2024~2030年(単位:百万米ドル) 214

表239 日本:都市型航空交通(UAM)市場、運用形態別、

2031~2035年(単位:百万米ドル) 214

表240 日本:都市型航空交通(UAM)市場、範囲別、2020年~2023年(百万米ドル) 214

表241 日本:都市型航空交通(UAM)市場、範囲別、2024年~2030年(百万米ドル) 215

表 242 日本:都市型航空交通(UAM)市場、範囲別、2031~2035年(百万米ドル) 215

表 243 韓国:都市型航空交通(UAM)市場、ソリューション別、

2020~2023年(百万米ドル) 215

表 244 韓国:ソリューション別都市型航空交通(UAM)市場、

2024~2030年(百万米ドル) 216

表 245 韓国:ソリューション別都市型航空交通(UAM)市場、

2031~2035年(百万米ドル) 216

表246 韓国:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 216

表247 韓国:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 216

表 248 韓国:都市型航空交通(UAM)市場、運用形態別、

2031~2035年(百万米ドル) 217

表 249 韓国:都市型航空交通(UAM)市場、航続距離別、

2020~2023年(百万米ドル) 217

表250 韓国:都市型航空交通(UAM)市場、範囲別、

2024~2030年(百万米ドル) 217

表251 韓国:都市型航空交通(UAM)市場、範囲別、

2031~2035年(百万米ドル) 217

表252 オーストラリア:都市型航空交通(UAM)市場、ソリューション別、

2020年~2023年(百万米ドル) 218

表253 オーストラリア:都市型航空交通(UAM)市場、ソリューション別、

2024年~2030年(百万米ドル) 218

表254 オーストラリア:都市型航空交通(UAM)市場、ソリューション別、

2031年~2035年(百万米ドル) 218

表255 オーストラリア:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 219

表256 オーストラリア:都市型航空交通(UAM)市場、運用形態別、

2024~2030年(百万米ドル) 219

表257 オーストラリア:都市型航空交通(UAM)市場、運用形態別、

2031~2035年(百万米ドル) 219

表258 オーストラリア:都市型航空交通(UAM)市場、範囲別、

2020年~2023年(百万米ドル) 219

表259 オーストラリア:都市型航空交通(UAM)市場、範囲別、

2024年~2030年(百万米ドル) 220

表260 オーストラリア:都市型航空交通(UAM)市場、範囲別、

2031年~2035年(百万米ドル) 220

表261 シンガポール:都市型航空交通(UAM)市場、ソリューション別、

2020年~2023年(百万米ドル) 220

表262 シンガポール:都市型航空交通(UAM)市場、ソリューション別、

2024~2030年(百万米ドル) 221

表263 シンガポール:都市型航空交通(UAM)市場、ソリューション別、

2031~2035年(百万米ドル) 221

表264 シンガポール:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 221

表265 シンガポール:都市型航空交通(UAM)市場、運用形態別、

2024年~2030年(百万米ドル) 221

表266 シンガポール:都市型航空交通(UAM)市場、運用形態別、

2031年~2035年(百万米ドル) 222

表267 シンガポール:都市型航空交通(UAM)市場、航続距離別、

2020年~2023年(百万米ドル) 222

表268 シンガポール:都市型航空交通(UAM)市場、範囲別、

2024~2030年(百万米ドル) 222

表269 シンガポール:都市型航空交通(UAM)市場、範囲別、

2031~2035年(百万米ドル) 222

表270 インドネシア:都市型航空交通(UAM)市場、ソリューション別、

2020年~2023年(百万米ドル) 223

表271 インドネシア:都市型航空交通(UAM)市場、ソリューション別、

2024年~2030年(百万米ドル) 223

表272 インドネシア:都市型航空交通(UAM)市場、ソリューション別、

2031年~2035年(百万米ドル) 223

表273 インドネシア:都市型航空交通(UAM)市場、運用形態別、

2020年~2023年(百万米ドル) 223

表274 インドネシア:都市型航空交通(UAM)市場、運用形態別、

2024~2030年(百万米ドル) 224

表275 インドネシア:都市型航空交通(UAM)市場、運用形態別、

2031~2035年(百万米ドル) 224

表276 インドネシア:都市型航空交通(UAM)市場、航続距離別、

2020年~2023年(百万米ドル) 224

表277 インドネシア:都市型航空交通(UAM)市場、範囲別、

2024年~2030年(百万米ドル) 224

表278 インドネシア:都市型航空交通(UAM)市場、範囲別、

2031年~2035年(百万米ドル) 225