人工呼吸器市場における魅力的な機会

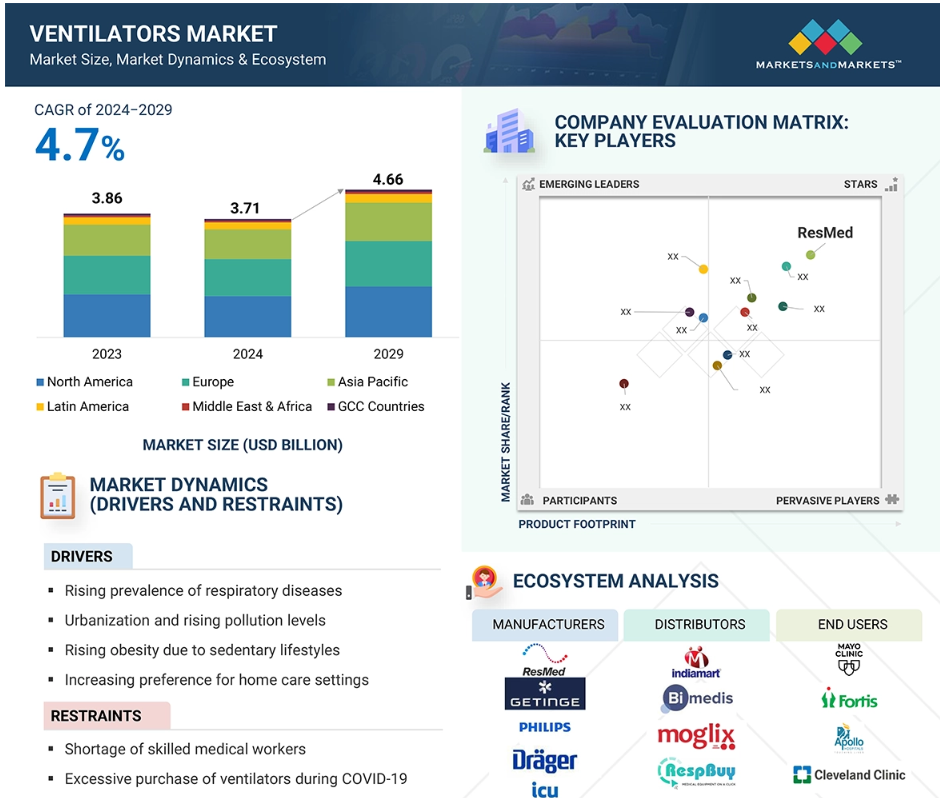

アジア太平洋

アジア太平洋地域は、呼吸器疾患の発生率の上昇、医療業界への投資の増加、最先端技術への需要の高まり、地方への民間病院の拡大により、予測期間中に最高のCAGR 5.2%で成長すると予想されています。

この市場の成長は主に、呼吸器疾患患者の大量発生、急速に発展する医療インフラ、および一人当たりの所得増加によって牽引されています。

医療費の高額化、在宅医療への好みの高まり、および新興市場は、市場関係者にとって有利な成長機会をもたらすことが期待されています。

アジア太平洋市場は、予測期間中に2029年までに12億5020万米ドルに達すると予測されています。

有利な償還、慢性呼吸器疾患の発生率の高さ、ハイエンド人工呼吸器の普及率上昇が市場を後押しするでしょう。

世界の人工呼吸器市場のダイナミクス

推進要因:COPDと喘息の発生率上昇

世界で最も一般的な呼吸器疾患は、COPDと喘息の2つです。WHOによると、アメリカではCOPDが死因の第4位にランクされています。アメリカでは、約1,170万人の成人がCOPDを患っています。罹患率および死亡率の主な原因のひとつであるCOPDは、毎年500億ドルの費用がかかると推定されています(出典:米国肺協会)。COPDは世界的にみても4番目に多い死因であり、2021年には350万人が死亡し、世界全体の死亡者数の約5%を占めると推定されています(出典:WHO)。中国、インド、ブラジル、東ヨーロッパなどの国々や地域では、COPD患者の相当な割合が誤診されたままの状態です。

抑制:償還に関する懸念

ほとんどの患者は、治療費の償還に頼っています。 アメリカでは、医療保険パートBが、人工呼吸器などの医療上必要な耐久性のある医療機器の費用を負担します。 メディケアは、呼気弁、可変式の人工呼吸器の速度、およびアラームを搭載した機器を機械式人工呼吸器として分類しています。 メディケアは、拘束性肺疾患、神経筋疾患、慢性呼吸不全、およびCOPDの管理のための人工呼吸器をカバーしています。人工呼吸器は、メディケアの「頻繁かつ大幅なサービス」の支払いカテゴリーに該当します。 したがって、メディケアは、このカテゴリーを月単位のレンタル料として払い戻し、患者は長期間にわたって医療機器を必要とします。 メディケアは、加湿器を含む人工呼吸器の購入費やその他の付属品の費用を一切負担しません。

機会:在宅医療サービスの費用効率

医療費の高騰により、患者の好みは在宅療法へと変化しています。ネブライザー、人工呼吸器、持続陽圧呼吸療法(CPAP)装置などの機器は、在宅医療環境において、さまざまな呼吸器疾患の診断、治療、モニタリングに患者によって使用されています。 これらの機器や在宅医療サービスは、患者に経済的な医療を提供しています。 高齢者人口の増加、呼吸器疾患(COPDや喘息など)の増加、在宅医療機器やサービス(病院への通院と比較した場合の)の費用対効果の高さが、在宅医療市場の主な推進要因となっています。

課題:人工呼吸器に関連する合併症

人工呼吸器の展望は、その使用に関連する特定の課題によって影響を受けます。 それらの課題は、アルカローシス、胃腸障害、腎障害、気管支胸膜瘻、気胸、院内肺炎、および心拍出量を低下させる同様の障害などの合併症を引き起こします。米国微生物学会の研究では、院内肺炎の80.0%が人工呼吸器関連肺炎(VAP)であり、機械的換気療法に関連していることが分かりました。アメリカでは、毎年250,000~300,000件の症例が報告されています。

人工呼吸器市場のエコシステム分析

人工呼吸器市場のエコシステムは、この市場に存在する要素で構成され、関係機関の関与を示すことでこれらの要素を定義します。これには、メーカー、流通業者、研究&製品開発者、およびエンドユーザーが含まれます。

メーカーには、研究、設計、製品開発、最適化、および発売に関与する組織が含まれます。流通業者には、医療機器のマーケティングを行う組織と提携する第三者および電子商取引サイトが含まれます。研究&製品開発者には、社内研究施設、契約研究機関、および製品開発のための研究のアウトソーシングにおいて重要な役割を果たす契約開発&製造機関が含まれます。エンドユースには、人工呼吸器を使用する患者が含まれます。一方、投資家/資金提供者および保健規制当局は、この市場における主要な影響者です。

集中治療用人工呼吸器セグメントは、2023年に最大の市場シェアを占めました

集中治療用人工呼吸器は、重症患者の治療に不可欠であるため、2023年には市場に最大のシェアをもたらしました。ARDS、肺炎、慢性呼吸器疾患後の呼吸器合併症など、深刻な呼吸器合併症の症例が増加する中、ICU用の高度生命維持装置に対する需要が大幅に高まっています。また、新型コロナウイルス感染症(COVID-19)のパンデミックにより、設備の整ったICUの必要性も明らかになり、世界中で医療インフラへの多大な投資が行われています。ICU用人工呼吸器は、現在、重症患者の治療に不可欠であり、技術の進歩により、その有効性、安全性、使いやすさが向上しています。有益な償還政策と医療への政府支出の増加が、この分野の成長を支えています。

人工呼吸器市場では、エンドユース別に見ると、家庭用ケア環境が予測期間中に最も高い成長率を記録すると予測されています

家庭用ケア環境は、いくつかの要因が重なり合って、人工呼吸器市場で最も高い成長率を記録すると予測されています。慢性呼吸器疾患の増加と高齢化人口の増加に伴い、病院外の環境における長期的で費用対効果の高い換気ソリューションの需要が高まっています。さらに、遠隔医療と遠隔モニタリング技術の普及により、継続的な在宅ケアが可能になり、入院や医療費全般の削減につながっています。このような傾向は、政府による支援努力によって補完され、在宅ケア環境セグメント全体の市場拡大を推進しています。

予測期間中、アジア太平洋地域が最も高い成長率を記録すると予測されています。

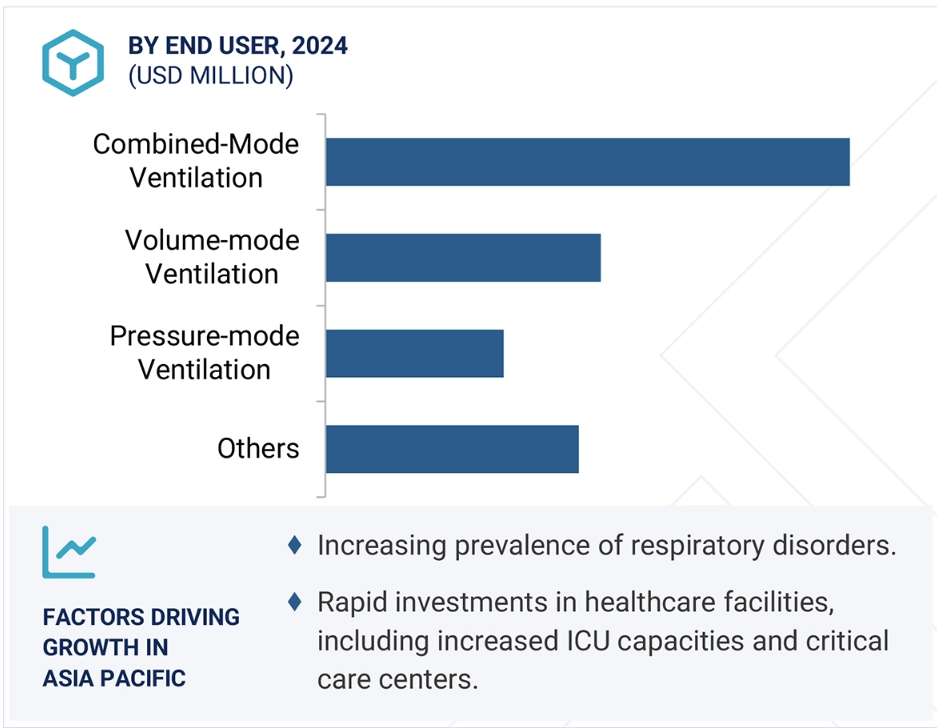

人工呼吸器市場では、アジア太平洋地域が最も高い成長率を記録する可能性が高いでしょう。大気汚染や高齢化に拍車をかける呼吸器疾患の増加により、高度な呼吸サポートの需要が高まっています。集中治療室や救命救急センターの建設、政府支援法、IoT統合やAIベースのモニタリングなどの革新的な技術の利用拡大など、医療インフラへの急速な投資が市場成長のペースに貢献するでしょう。アジア太平洋地域は、中国やインドなどの主要国における現地生産能力と低コスト生産モデルも誇っています。

人工呼吸器市場の最近の動向

- 2024年10月、日本光電工業は、NKV-440人工呼吸器システムの発売を発表しました。これまで日本光電工業の子会社であるOrangeMedを通じて提供されていたこのハイブリッド人工呼吸器は、現在、より幅広い医療従事者が利用できるようになっています。

- 2023年11月、Flexicare (Group) Limited(英国)は、Allied Medical LLC(アメリカ)を買収しました。この買収により、Flexicareは、Chemetron、Gomco、Lif-O-Gen、Timeter、Schuco、Vacutron、B&F Medical、Carbolime、LithoLymeなどの確立されたブランドとともに、医療用ガスシステム、救急製品、輸送用人工呼吸器、吸引器&吸引器、CO2吸収剤、家庭用医療機器などの新たな分野への進出を果たしました。

- 2024年3月、AWテクノロジーズと旭化成メディカルは、AWテクノロジーズの気管チューブ洗浄装置「TrachFlush」の日本国内における独占販売契約を締結しました。TrachFlushは、集中治療専門医の発明を基にAWテクノロジーズが開発した医療機器で、気管吸引時の医療従事者の負担を軽減しながら、人工呼吸中の患者の不快感を軽減します。

- 2024年3月、ゲティンゲはウクライナに多数の医療機器を寄付しました。ウクライナ保健省との協力により実現したこの寄付には、医療の直接的な改善と、戦争という課題に対する同国の回復力の向上を目的とした多数の麻酔器と人工呼吸器が含まれています。

主要な市場関係者

人工呼吸器市場における主要な関係者には、以下の企業が含まれます。

ResMed (US)

Getinge AB (Sweden)

Koninklijke Philips N.V. (Netherlands)

Drägerwerk AG & CO. KGAA (Germany)

Baxter (US)

Asahi Kasei Corporation (Japan)

Air Liquide (France)

Flexicare (Group) Limited (UK)

Nihon Kohden Corporation (Japan)

Vyaire Medical, Inc. (US)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd, (China)

Metran Co., Ltd (Japan)

MAGNAMED (Brazil)

Airon Corporation (Florida)

TRITON Electronic Systems Ltd. (Russia)

Bio-Med Devices, Inc. (US)

Leistung Ingeniería SRL(Argentina)

Avasarala Technologies Limited (India)

GE Healthcare (US)

ICU Medical, Inc. (US)

Hamilton Medical (Switzerland)

Skanray Technologies (India)

aXcent Medical GmbH (Germany)

HEYER Medical AG (Germany)

AgVa Healthcare (India)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場&対象地域 26

1.3.2 対象範囲&対象範囲外 27

1.3.3 対象年 28

1.3.4 対象通貨 28

1.4 関係者 29

1.5 変更の概要 29

1.6 AI/GEN AI の影響 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次調査 32

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次調査 33

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 業界の主要な洞察 35

2.2 市場規模の推定 37

2.3 市場内訳とデータ・トライアングル 43

2.4 調査の前提 44

2.5 調査の限界 45

2.5.1 範囲に関連する限界 45

2.5.2 方法論に関連する限界 45

2.6 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 ベンチレーター市場の概要 50

4.2 アジア太平洋地域:種類別&国別ベンチレーター市場(2024年) 51

4.3 ベンチレーター市場:地域別成長機会 52

4.4 換気装置市場:地域別構成 52

4.5 換気装置市場:先進市場と新興経済国 53

5 市場概要 54

5.1 はじめに 54

5.2 市場力学 54

5.2.1 推進要因 55

5.2.1.1 呼吸器疾患の増加 55

5.2.1.1.1 COPDおよび喘息の発生率の増加 55

5.2.1.1.2 喫煙率の高さ 55

5.2.1.2 都市化と汚染レベルの上昇 56

5.2.1.3 運動不足による肥満の増加 57

5.2.1.4 世界的な高齢者人口の増加 57

5.2.1.5 家庭でのケア環境に対するニーズの高まり 58

5.2.1.6 早産児の増加 58

5.2.1.7 感染性呼吸器疾患の発生 59

5.2.2 制約 59

5.2.2.1 熟練した医療従事者の不足 59

5.2.2.2 COVID-19 発生時の人工呼吸器の過剰購入 59

5.2.2.3 償還に関する懸念 60

5.2.3 機会 60

5.2.3.1 家庭用ケアサービスの費用対効果 60

5.2.3.2 新興経済圏における成長機会 61

5.2.4 課題 61

5.2.4.1 新興経済圏における認知度の低さとリソースの不足 61

5.2.4.2 呼吸装置が新生児に及ぼす有害な影響 61

5.2.4.3 サプライチェーンの混乱 62

5.2.4.4 世界的な需要の変動 62

5.3 業界の動向 63

5.3.1 携帯用人工呼吸器に対する需要の高まり 63

5.3.2 市場の統合 64

5.3.3 多機能人工呼吸器に対する需要の高まり 64

5.3.4 非侵襲的換気装置の採用増加 65

5.4 技術分析 65

5.4.1 主要技術 66

5.4.1.1 センサー技術 66

5.4.1.1.1 流量センサー 66

5.4.1.1.2 酸素センサー 66

5.4.1.1.3 圧力センサー 67

5.4.2 補完技術 67

5.4.2.1 電子鼻技術 67

5.4.2.2 MEMS技術 68

5.4.2.3 電気化学技術 68

5.4.2.4 常磁性技術 68

5.4.2.5 無線ガスセンサー技術 68

5.4.3 隣接技術 69

5.4.3.1 高流量経鼻カニューレ(HFNC)装置 69

5.5 価格分析 69

5.5.1 主要企業別のベンチレータの参考価格

5.5.2 地域別の平均販売価格の傾向

5.6 バリューチェーン分析

5.7 生態系分析

5.8 サプライチェーン分析

5.9 ポーターのファイブフォース分析 76

5.9.1 新規参入者の脅威 77

5.9.2 代替品の脅威 77

5.9.3 サプライヤーの交渉力 77

5.9.4 バイヤーの交渉力 77

5.9.5 競争の激しさ 78

5.10 主要な利害関係者と購買基準 78

5.10.1 購買プロセスにおける主要な利害関係者 78

5.10.2 購買基準 80

5.11 規制分析 81

5.11.1 規制当局、政府機関、その他の組織 81

5.11.2 規制の枠組み 83

5.11.2.1 北米 83

5.11.2.1.1 アメリカ 83

5.11.2.1.2 カナダ 83

5.11.2.2 ヨーロッパ 83

5.11.2.3 アジア太平洋地域 84

5.11.2.3.1 日本 84

5.11.2.3.2 中国 84

5.11.2.3.3 インド 84

5.11.2.3.4 韓国 84

5.11.2.4 中南米 85

5.11.2.4.1 ブラジル 85

5.11.2.4.2 メキシコ 85

5.11.2.5 中東 86

5.11.2.6 アフリカ 86

5.12 特許分析 86

5.12.1 ベンチレーターの特許公開動向 86

5.13 貿易分析 89

5.13.1 ベンチレーターの輸出データ(HSコード9018) 90

5.13.2 ベンチレーターの輸入データ(HSコード9018) 91

5.14 2023年~2024年の主要会議およびイベント 91

5.15 償還シナリオ 92

5.16 未充足ニーズとエンドユーザーの期待 93

5.16.1 ベンチレーター市場における未充足ニーズ 93

5.16.2 人工呼吸器市場におけるエンドユーザーの期待 94

5.17 顧客のビジネスに影響を与えるトレンド/混乱 95

5.18 投資と資金調達のシナリオ 95

5.19 近接市場分析 97

5.19.1 呼吸器診断市場 97

5.19.2 睡眠時無呼吸症候群治療装置市場 98

5.20 人工呼吸器市場におけるAI/ジェネラルAIの影響 98

5.20.1 はじめに 98

5.20.2 医療の未来 – ビッグデータとAI 99

5.20.3 換気管理のための知識ベースシステム 99

6 人工呼吸器市場、種類別 102

6.1 はじめに 103

6.2 集中治療用人工呼吸器 103

6.2.1 高級ICU用人工呼吸器 106

6.2.1.1 新興経済圏における医療費支出の増加とインフラの改善が市場を牽引 106

6.2.2 中級ICU用人工呼吸器 108

6.2.2.1 購入しやすさと入手のしやすさが市場を牽引 108

6.2.3 基本型ICU用人工呼吸器 110

6.2.3.1 外来診療センターでの使用拡大が市場を牽引 110

6.3 携帯型/可搬型人工呼吸器 112

6.3.1 機械的換気のためのコンパクトな装置の需要増が市場を牽引 112

7 ベンチレータ市場:年齢層別 114

7.1 はじめに 115

7.2 成人および小児用ベンチレータ 115

7.2.1 高齢者人口の増加が市場を牽引 115

7.3 新生児/乳児用ベンチレータ 117

7.3.1 新生児モニターの技術的進歩が市場を牽引 117

8 換気装置市場、インターフェース別 119

8.1 はじめに 120

8.2 ハイブリッド換気装置 120

8.2.1 COPDおよびARDSの有病率上昇が市場を牽引 120

8.3 非侵襲的換気療法 121

8.3.1 市場を牽引する機械設計の信頼性 121

8.4 侵襲的換気療法 123

8.4.1 市場を牽引する呼吸器疾患の増加 123

9 換気装置市場、モード別 124

9.1 はじめに 125

9.2 複合モード換気装置 125

9.2.1 容量目標&圧力目標換気装置の複合的メリットが市場を牽引 125

9.3 容量モード換気装置 126

9.3.1 医療現場における高度な呼吸サポートシステムの需要の高まりが市場を牽引 126

9.4 圧力モード換気装置 128

9.4.1 事前設定の吸気圧維持と患者の快適性の向上が市場を牽引 128

9.5 その他の人工呼吸器 129

10 人工呼吸器市場:治療環境別 131

10.1 はじめに 132

10.2 病院および診療所 132

10.2.1 民間病院における人工呼吸器の需要の高まりが市場を牽引 132

10.3 外来ケアセンター 133

10.3.1 外来患者数の増加が市場を牽引 133

10.4 救急医療サービス 135

10.4.1 外傷による負傷の発生率の高まりが市場を牽引 135

10.5 家庭用ケアの設定 136

10.5.1 遠隔患者モニタリング装置の登場が市場を牽引 136

11 人工呼吸器市場:地域別 138

11.1 はじめに 139

11.2 北米 139

11.2.1 北米のマクロ経済の見通し 140

11.2.2 アメリカ 144

11.2.2.1 高頻度の慢性閉塞性肺疾患(COPD)が市場を牽引 144

11.2.3 カナダ 146

11.2.3.1 喘息の罹患率増加が市場を牽引 146

11.3 ヨーロッパ 149

11.3.1 ヨーロッパのマクロ経済見通し 150

11.3.2 ドイツ 153

11.3.2.1 医療費の増加により、ハイエンド人工呼吸器の需要が増加 153

11.3.3 フランス 156

11.3.3.1 高度に発達した医療制度により、病院での人工呼吸器の導入が促進 156

11.3.4 英国 158

11.3.4.1 医療費の増加が市場成長を促進 158

11.3.5 イタリア 161

11.3.5.1 高齢者人口の増加とそれに伴う加齢による呼吸器疾患の増加が市場を牽引 161

11.3.6 スペイン 164

11.3.6.1 政府管掌健康保険制度への高負担と医療インフラの不備が市場成長を抑制 164

11.3.7 オランダ 167

11.3.7.1 呼吸器疾患の有病率上昇が市場を牽引 167

11.3.8 その他のヨーロッパ諸国 169

11.4 アジア太平洋地域 172

11.4.1 アジア太平洋地域のマクロ経済見通し 172

11.4.2 日本 177

11.4.2.1 確立された医療制度が呼吸ケアデバイスの普及を促進 177

11.4.3 中国 180

11.4.3.1 高率のCOPDおよび肺癌が需要を促進 180

11.4.4 インド 183

11.4.4.1 グローバル企業がインド市場により注目し、高度な人工呼吸器の採用を促進 183

11.4.5 オーストラリア 185

11.4.5.1 慢性肺疾患の有病率の高さが人工呼吸器の需要を促進 185

11.4.6 アジア太平洋地域その他 188

11.5 中南米 190

11.5.1 中南米のマクロ経済見通し 191

11.5.2 ブラジル 193

11.5.2.1 市場成長を支える医療インフラの改善 193

11.5.3 メキシコ 196

11.5.3.1 肥満率の上昇が呼吸器疾患の発生率を増加させる 196

11.5.4 アルゼンチン 199

11.5.4.1 重症急性呼吸器感染症の発生が市場を牽引 199

11.5.5 中南米その他 201

11.6 中東・アフリカ 204

11.6.1 医療支出の増加と医療機器メーカーの存在が市場を牽引 204

11.6.2 中東・アフリカのマクロ経済見通し 204

11.7 GCC諸国 206

11.7.1 高い可処分所得と政府医療支出の増加が市場成長を促進 206

11.7.2 GCC諸国のマクロ経済見通し 207

12 競合状況 210

12.1 概要 210

12.2 主要企業の戦略/勝利への権利 2023 210

12.2.1 ベンチレーター市場における各社の戦略の概要 210

12.3 収益分析、2019年~2023年 211

12.4 市場シェア分析、2023年 212

12.5 企業評価マトリクス:主要企業、2023年 214

12.5.1 星 214

12.5.2 新興のリーダー 214

12.5.3 普及しているプレイヤー 214

12.5.4 参加者 214

12.5.5 企業規模:主要プレイヤー、2023年 215

12.5.5.1 企業規模 216

12.5.5.2 地域規模 217

12.5.5.3 種類別 218

12.5.5.4 年齢層別 219

12.5.5.5 インターフェース別 220

12.5.5.6 モード別 221

12.5.5.7 ケア設定別 222

12.6 企業評価マトリクス:新興企業/中小企業、2023年 223

12.6.1 先進的な企業 223

12.6.2 対応力のある企業 223

12.6.3 ダイナミックな企業 223

12.6.4 スタート地点 223

12.6.5 競合他社ベンチマーキング:新興企業/中小企業、2023年 225

12.6.5.1 主要新興企業/中小企業の詳細リスト 225

12.6.5.2 主要新興企業/中小企業の競合他社ベンチマーキング 225

12.7 換気装置市場:研究開発費 226

12.8 企業評価および財務指標 227

12.8.1 財務指標 227

12.8.2 企業評価 227

12.9 ブランド/製品比較 228

12.10 競合シナリオ 229

12.10.1 製品発売と承認 229

12.10.2 取引 230

12.10.3 その他の動向 231

13 企業プロフィール 232

13.1 主要企業 232

13.1.1 RESMED 232

13.1.1.1 事業概要 232

13.1.1.2 製品 233

13.1.1.3 最近の動向 234

13.1.1.3.1 製品発売および承認 234

13.1.1.4 MnMの見解 234

13.1.1.4.1 勝つ権利 234

13.1.1.4.2 戦略的選択肢 234

13.1.1.4.3 弱点と競合の脅威 234

13.1.2 GETINGE AB 235

13.1.2.1 事業概要 235

13.1.2.2 製品 236

13.1.2.3 最近の動向 237

13.1.2.3.1 製品発売および認可 237

13.1.2.3.2 その他の動向 237

13.1.2.4 MnMの見解 237

13.1.2.4.1 勝つ権利 237

13.1.2.4.2 戦略的選択肢 238

13.1.2.4.3 弱みと競合他社からの脅威 238

13.1.3 フィリップス(KONINKLIJKE PHILIPS N.V.) 239

13.1.3.1 事業概要 239

13.1.3.2 提供する製品 240

13.1.3.3 最近の動向 241

13.1.3.3.1 その他の動向 241

13.1.3.4 MnMの見解 241

13.1.3.4.1 勝利への権利 241

13.1.3.4.2 戦略的選択肢 241

13.1.3.4.3 弱みと競合他社からの脅威 242

13.1.4 DRÄGERWERK AG & CO. KGAA 243

13.1.4.1 事業概要 243

13.1.4.2 製品 244

13.1.4.3 最近の動向 245

13.1.4.3.1 製品発売および認可 245

13.1.4.3.2 取引 245

13.1.4.3.3 その他の動向 246

13.1.5 ICU MEDICAL INC. 247

13.1.5.1 事業概要 247

13.1.5.2 製品 248

13.1.5.3 最近の動向 249

13.1.5.3.1 取引 249

13.1.6 旭化成株式会社 250

13.1.6.1 事業概要 250

13.1.6.2 製品 252

13.1.6.3 最近の動向 253

13.1.6.3.1 取引 253

13.1.7 AIR LIQUIDE 254

13.1.7.1 事業概要 254

13.1.7.2 製品 255

13.1.7.3 最近の動向 256

13.1.7.3.1 取引 256

13.1.8 フレクシケア・グループ・リミテッド 257

13.1.8.1 事業概要 257

13.1.8.2 取扱製品 258

13.1.8.3 最近の動向 258

13.1.8.3.1 取引 258

13.1.9 日本光電工業株式会社 259

13.1.9.1 事業概要 259

13.1.9.2 製品 260

13.1.9.3 最近の動向 261

13.1.9.3.1 製品発売 261

13.1.10 深セン市安科生物電子有限公司 262

13.1.10.1 事業概要 262

13.1.10.2 製品ラインナップ 263

13.1.11 GEヘルスケア 264

13.1.11.1 事業概要 264

13.1.11.2 製品 265

13.1.11.3 最近の動向 265

13.1.11.3.1 取引 265

13.1.12 バクスター 266

13.1.12.1 事業概要 266

13.1.12.2 製品 267

13.1.12.3 最近の動向 268

13.1.12.3.1 取引 268

13.1.13 バイエール・メディカル社 269

13.1.13.1 事業概要 269

13.1.13.2 取扱製品 269

13.1.13.3 最近の動向 270

13.1.13.3.1 取引 270

13.1.13.3.2 その他の動向 270

13.1.14 ハミルトン・メディカル 271

13.1.14.1 事業概要 271

13.1.14.2 製品 271

13.1.14.3 最近の動向 272

13.1.14.3.1 製品強化 272

13.2 その他のプレイヤー 273

13.2.1 SKANRAY TECHNOLOGIES, LTD. 273

13.2.2 AXCENT MEDICAL GMBH 274

13.2.3 METRAN CO., LTD. 275

13.2.4 MAGNAMED 276

13.2.5 LEISTUNG INGENIERÍA SRL 277

13.2.6 AVASARALA TECHNOLOGIES LIMITED 277

13.2.7 AIRON CORPORATION 278

13.2.8 TRITON ELECTRONIC SYSTEMS LTD. 278

13.2.9 バイオメッド・デバイス社 279

13.2.10 ヘイヤー・メディカル社 279

13.2.11 AGVAヘルスケア社 280

13.2.12 バイオデザイン・イノベーション・ラボ社 280

13.2.13 NOCCARCロボット社 281

13.2.14 アンブリザー 281

13.2.15 シラー・ヘルスケア・インディア 282

13.2.16 AVIヘルスケア 282

14 付録 283

14.1 ディスカッションガイド 283

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 288

14.3 カスタマイズオプション 290

14.4 関連レポート 290

14.5 執筆者詳細 291

表1 標準通貨換算レート 28

表2 リスク評価 45

表3 喫煙が原因で引き起こされる疾患および死亡 2024年 56

表4 換気装置市場における業界動向 63

表5 ベンチレーターの代表的な企業別の価格(2024年)(米ドル) 69

表6 地域別のハイエンドベンチレーターの平均販売価格の推移、

2022年~2024年(米ドル) 70

表7 ベンチレーター市場:生態系分析 73

表8 換気扇市場:ポーターの5つの力分析 76

表9 購買プロセスにおける主要関係者 78

表10 換気扇の購買プロセスにおける関係者の影響 80

表11 換気扇の主要購買基準 80

表 12 北米:規制機関、政府機関、

その他の団体のリスト 81

表 13 ヨーロッパ:規制機関、政府機関、

その他の団体のリスト 81

表 14 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 82

表 15 中南米:規制当局、政府機関、

その他の組織の一覧 82

表16 中東・アフリカ:規制当局、政府機関、

その他の組織 83

表17 ベンチレーター市場における特許の一覧(2025年) 88

表18 医療機器製品の貿易分析(2023年)(百万米ドル) 90

表19 ベンチレーター(HSコード9018)の輸出データ、2019年~2023年(単位:千米ドル) 90

表20 ベンチレーター(HSコード9018)の輸入データ、2019年~2023年(単位:千米ドル) 91

表21 ベンチレーター市場:主要会議およびイベント、2023年~2024年 91

表22 ベンチレーター市場における償還シナリオ 93

表23 ベンチレーター市場における未充足ニーズ 93

表24 ベンチレーター市場におけるエンドユーザーの期待 94

表25 人工呼吸器市場:種類別、2021年~2029年(百万米ドル) 103

表26 集中治療用人工呼吸器:主要製品 104

表27 集中治療用人工呼吸器市場:種類別、2021年~2029年(百万米ドル) 105

表28 集中治療用人工呼吸器市場、国別、

2021年~2029年(百万米ドル) 105

表29 集中治療用人工呼吸器市場、地域別、

2021年~2029年(千台) 106

表30 高級ICU人工呼吸器:主要製品 106

表31 高級ICU人工呼吸器市場:国別、2021年~2029年(百万米ドル) 107

表32 高級ICU人工呼吸器市場:地域別、

2021年~2029年(千台) 107

表33 中位ICU換気装置:主要製品 108

表34 中位ICU換気装置市場、国別、2021年~2029年(百万米ドル) 109

表35 中級ICU換気装置市場:地域別、2021年~2029年(単位:千台) 109

表36 基本ICU換気装置:主要製品 110

表37 ベーシックICU人工呼吸器市場:国別、2021年~2029年(百万米ドル) 111

表38 ベーシックICU人工呼吸器市場:地域別、2021年~2029年(千台) 111

表39 携帯用/可搬式人工呼吸器:主要製品 112

表40 携帯用/可搬式人工呼吸器市場:国別、

2021年~2029年(百万米ドル) 113

表41 携帯用/可搬式人工呼吸器市場:地域別、

2021年~2029年(単位:千台) 113

表42 人工呼吸器市場:年齢層別、2021年~2029年(単位:百万米ドル) 115

表43 成人および小児用人工呼吸器:主要製品 116

表44 成人および小児用人工呼吸器市場:国別、

2021年~2029年(百万米ドル) 116

表45 新生児/乳児用人工呼吸器:主要製品 117

表46 新生児/乳児用人工呼吸器市場:国別、

2021年~2029年(百万米ドル) 118

表47 換気装置市場、インターフェース別、2021年~2029年(百万米ドル) 120

表48 ハイブリッド換気装置市場、国別、2021年~2029年(百万米ドル) 121

表49 非侵襲的換気療法市場:国別、2021年~2029年(単位:百万米ドル) 122

表50 侵襲的換気療法市場:国別、2021年~2029年(単位:百万米ドル) 123

表51 換気装置市場:モード別、2021年~2029年(単位:百万米ドル) 125

表52 複合モード換気装置:主要製品 125

表53 複合モード換気装置市場:国別、

2021年~2029年(百万米ドル) 126

表54 容量モード換気装置:主要製品 127

表55 容量モード換気装置市場:国別、2021年~2029年(百万米ドル) 127

表56 圧力モード換気装置: 主要製品 128

表 57 圧力式換気装置市場:国別、

2021年~2029年(百万米ドル) 129

表 58 その他の換気装置市場:国別、2021年~2029年(百万米ドル) 130

表59 人工呼吸器市場、ケア設定別、2021年~2029年(百万米ドル) 132

表60 病院および診療所向け人工呼吸器市場、国別、

2021年~2029年(百万米ドル) 133

表61 外来診療センター向け人工呼吸器市場、国別、

2021年~2029年(百万米ドル) 134

表62 救急医療サービス向け人工呼吸器市場、国別、2021年~2029年(百万米ドル) 135

表63 家庭用医療現場向け人工呼吸器市場、国別、

2021年~2029年(百万米ドル) 137

表64 人工呼吸器市場、地域別、2021年~2029年(百万米ドル) 139

表65 北米:人工呼吸器市場、国別、

2021年~2029年(百万米ドル) 141

表66 北米:ベンチレーター市場、種類別、2021年~2029年(百万米ドル) 142

表67 北米:集中治療用ベンチレーター市場、種類別、

2021年~2029年(百万米ドル) 142

表68 北米:ベンチレーター市場、年齢層別、

2021年~2029年(百万米ドル) 142

表69 北米:ベンチレーター市場、インターフェース別、

2021年~2029年(百万米ドル) 143

表70 北米:ベンチレーター市場、モード別、2021年~2029年(百万米ドル) 143

表71 北米:ベンチレーター市場、ケア設定別、

2021年~2029年(百万米ドル) 143

表72 アメリカ:人工呼吸器市場の主要マクロ指標 144

表73 アメリカ:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 144

表74 アメリカ:集中治療用人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 145

表75 アメリカ:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 145

表76 アメリカ:換気装置市場、インターフェース別、2021年~2029年(百万米ドル) 145

表77 アメリカ:換気装置市場、モード別、2021年~2029年(百万米ドル) 146

表78 アメリカ:ケア設定別ベンチレーター市場、2021年~2029年(単位:百万米ドル) 146

表79 カナダ:COPDおよび喘息の統計(2019年対2020年) 147

表 80 カナダ:人工呼吸器市場の主要マクロ指標 147

表 81 カナダ:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 147

表 82 カナダ:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 148

表 83 カナダ:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 148

表 84 カナダ:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 148

表85 カナダ:換気装置市場、モード別、2021年~2029年(百万米ドル) 149

表86 カナダ:換気装置市場、ケア設定別、2021年~2029年(百万米ドル) 149

表87 ヨーロッパ: 換気装置市場、国別、2021年~2029年(百万米ドル) 151

表88 ヨーロッパ:換気装置市場、種類別、2021年~2029年(百万米ドル) 151

表89 ヨーロッパ:集中治療用換気装置市場、種類別、

2021年~2029年(百万米ドル) 151

表 90 ヨーロッパ:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 152

表 91 ヨーロッパ:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 152

表 92 ヨーロッパ:換気装置市場、モード別、2021年~2029年(百万米ドル) 152

表 93 ヨーロッパ:換気装置市場、ケア設定別、2021年~2029年(百万米ドル) 153

表 94 ドイツ:人工呼吸器市場の主要マクロ指標 153

表 95 ドイツ:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 154

表 96 ドイツ:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 154

表 97 ドイツ:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 154

表 98 ドイツ:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 155

表 99 ドイツ:換気装置市場、モード別、2021年~2029年(百万米ドル) 155

表 100 ドイツ:換気装置市場、ケア設定別、2021年~2029年(百万米ドル) 155

表101 フランス:人工呼吸器市場の主要マクロ指標 156

表102 フランス:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 156

表103 フランス:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 157

表104 フランス:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 157

表105 フランス:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 157

表106 フランス:換気装置市場、モード別、2021年~2029年(百万米ドル) 158

表107 フランス:換気装置市場、ケア設定別、2021年~2029年(百万米ドル) 158

表108 英国: 人工呼吸器市場の主要マクロ指標 159

表 109 英国:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 159

表 110 英国:集中治療用人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 160

表111 英国:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 160

表112 英国:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 160

表113 英国:モード別換気装置市場、2021年~2029年(百万米ドル) 161

表114 英国:ケア設定別換気装置市場、2021年~2029年(百万米ドル) 161

表115 イタリア:人工呼吸器市場の主要マクロ指標 162

表116 イタリア:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 162

表117 イタリア:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 162

表118 イタリア:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 163

表119 イタリア:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 163

表120 イタリア:換気装置市場、モード別、2021年~2029年(百万米ドル) 163

表121 イタリア:換気装置市場、ケア設定別、2021年~2029年(百万米ドル) 164

表122 スペイン:人工呼吸器市場の主要マクロ指標 164

表123 スペイン:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 165

表124 スペイン:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 165

表125 スペイン:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 165

表126 スペイン:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 166

表127 スペイン:換気装置市場、モード別、2021年~2029年(百万米ドル) 166

表128 スペイン:換気装置市場、ケア設定別、2021年~2029年(百万米ドル) 166

表129 オランダ:人工呼吸器市場の主要マクロ指標 167

表130 オランダ:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 167

表131 オランダ:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 168

表132 オランダ:人工呼吸器市場、年齢層別、

2021年~2029年(百万米ドル) 168

表133 オランダ:人工呼吸器市場、インターフェース別、

2021年~2029年(百万米ドル) 168

表134 オランダ:ベンチレーター市場、モード別、2021年~2029年(百万米ドル) 169

表135 オランダ:ベンチレーター市場、ケア設定別、

2021年~2029年(百万米ドル) 169

表136 ヨーロッパその他:ベンチレーター市場、種類別、2021年~2029年(百万米ドル) 170

表137 ヨーロッパその他:集中治療用ベンチレーター市場、

種類別、2021年~2029年(百万米ドル) 170

表138 ヨーロッパその他:人工呼吸器市場、年齢層別、

2021年~2029年(百万米ドル) 170

表139 ヨーロッパその他:人工呼吸器市場、インターフェース別、

2021年~2029年(百万米ドル) 171

表140 ヨーロッパその他:ベンチレーター市場、モード別、2021年~2029年(百万米ドル) 171

表141 ヨーロッパその他:ベンチレーター市場、ケア設定別、

2021年~2029年(百万米ドル) 171

表142 アジア太平洋地域:国別換気装置市場、2021年~2029年(百万米ドル) 175

表143 アジア太平洋地域:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 175

表144 アジア太平洋地域:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 175

表145 アジア太平洋地域:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 176

表146 アジア太平洋地域:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 176

表147 アジア太平洋地域:ベンチレーター市場、モード別、2021年~2029年(百万米ドル) 176

表148 アジア太平洋地域:ベンチレーター市場、ケア設定別、

2021年~2029年(百万米ドル) 177

表149 日本:人工呼吸器市場の主要マクロ指標 178

表150 日本:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 178

表151 日本:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 178

表152 日本:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 179

表153 日本:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 179

表154 日本:換気装置市場、モード別、2021年~2029年(百万米ドル) 179

表155 日本:換気装置市場、ケア設定別、2021年~2029年(百万米ドル) 180

表156 中国:人工呼吸器市場の主要マクロ指標 180

表157 中国:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 181

表158 中国:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 181

表159 中国:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 181

表160 中国:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 182

表161 中国:換気装置市場、モード別、2021年~2029年(百万米ドル) 182

表162 中国:換気装置市場、ケア設定別、2021年~2029年(百万米ドル) 182

表163 インド:人工呼吸器市場の主要マクロ指標 183

表164 インド:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 183

表165 インド:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 184

表166 インド:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 184

表167 インド:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 184

表168 インド:換気装置市場、モード別、2021年~2029年(百万米ドル) 185

表169 インド:換気装置市場、ケア設定別、2021年~2029年(百万米ドル) 185

表170 オーストラリア:人工呼吸器市場の主要マクロ指標 186

表171 オーストラリア:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 186

表172 オーストラリア:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 186

表173 オーストラリア:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 187

表174 オーストラリア:ベンチレーター市場、インターフェース別、2021年~2029年(百万米ドル) 187

表175 オーストラリア:ベンチレーター市場、モード別、2021年~2029年(百万米ドル) 187

表176 オーストラリア:ケア設定別人工呼吸器市場、

2021年~2029年(百万米ドル) 188

表177 アジア太平洋地域その他:種類別人工呼吸器市場、

2021年~2029年(百万米ドル) 188

表178 アジア太平洋地域その他:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 189

表179 アジア太平洋地域その他:人工呼吸器市場、年齢層別、

2021年~2029年(百万米ドル) 189

表180 アジア太平洋地域その他:ベンチレーター市場、インターフェース別、

2021年~2029年(百万米ドル) 189

表181 アジア太平洋地域その他:ベンチレーター市場、モード別、

2021年~2029年(百万米ドル) 190

表182 アジア太平洋地域その他:人工呼吸器市場、ケア設定別、

2021年~2029年(百万米ドル) 190

表183 中南米:人工呼吸器市場、国別、2021年~2029年(百万米ドル) 191

表184 中南米:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 191

表185 中南米:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 192

表186 中南米:人工呼吸器市場、年齢層別、

2021年~2029年(百万米ドル) 192

表187 中南米:人工呼吸器市場、インターフェース別、

2021年~2029年(百万米ドル) 192

表188 中南米:換気装置市場、モード別、2021年~2029年(百万米ドル) 193

表189 中南米:換気装置市場、ケア設定別、

2021年~2029年(百万米ドル) 193

表190 ブラジル:人工呼吸器市場の主要マクロ指標 194

表191 ブラジル:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 194

表192 ブラジル:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 194

表193 ブラジル:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 195

表194 ブラジル:インターフェース別ベンチレーター市場、2021年~2029年(百万米ドル) 195

表195 ブラジル:モード別ベンチレーター市場、2021年~2029年(百万米ドル) 195

表196 ブラジル:ケア設定別の換気装置市場、2021年~2029年(単位:百万米ドル) 196

表197 メキシコ:換気装置市場の主要マクロ指標 196

表198 メキシコ:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 197

表199 メキシコ:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 197

表200 メキシコ:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 197

表201 メキシコ:人工呼吸器市場、インターフェース別、2021年~2029年(百万米ドル) 198

表202 メキシコ:換気装置市場、モード別、2021年~2029年(百万米ドル) 198

表203 メキシコ:換気装置市場、ケア設定別、2021年~2029年(百万米ドル) 198

表204 アルゼンチン:人工呼吸器市場の主要マクロ指標 199

表205 アルゼンチン:人工呼吸器市場、種類別、2021年~2029年(百万米ドル) 199

表206 アルゼンチン:集中治療用人工呼吸器市場、種類別、

2021年~2029年(百万米ドル) 200

表207 アルゼンチン:人工呼吸器市場、年齢層別、2021年~2029年(百万米ドル) 200

表208 アルゼンチン:インターフェース別ベンチレーター市場、2021年~2029年(百万米ドル) 200

表209 アルゼンチン:モード別ベンチレーター市場、2021年~2029年(百万米ドル) 201

表210 アルゼンチン:ケア設定別ベンチレーター市場、

2021年~2029年(百万米ドル) 201

表211 中南米その他:種類別ベンチレーター市場、

2021年~2029年(百万米ドル) 202

表212 中南米その他地域:集中治療用人工呼吸器市場、

種類別、2021年~2029年(百万米ドル) 202

表213 中南米その他地域:人工呼吸器市場、年齢層別、

2021年~2029年(百万米ドル) 202

表214 中南米その他地域:ベンチレーター市場、インターフェース別、

2021年~2029年(百万米ドル) 203

表215 中南米その他地域:ベンチレーター市場、モード別、

2021年~2029年(百万米ドル) 203

表216 中南米その他:ケア設定別ベンチレーター市場、

2021年~2029年(百万米ドル) 203

表217 中東・アフリカ:種類別ベンチレーター市場、

2021年~2029年(百万米ドル) 204

表218 中東・アフリカ:集中治療用人工呼吸器市場、

種類別、2021年~2029年(百万米ドル) 205

表219 中東・アフリカ:人工呼吸器市場、年齢層別、

2021年~2029年(百万米ドル) 205

表220 中東・アフリカ:ベンチレーター市場、インターフェース別、

2021年~2029年(百万米ドル) 205

表221 中東・アフリカ:ベンチレーター市場、モード別、

2021年~2029年(百万米ドル) 206

表222 中東・アフリカ:人工呼吸器市場、ケア設定別、

2021年~2029年(百万米ドル) 206

表223 GCC諸国:ベンチレーター市場、種類別、2021年~2029年(百万米ドル) 207

表224 GCC諸国:集中治療用ベンチレーター市場、種類別、

2021年~2029年(百万米ドル) 208

表225 GCC諸国:人工呼吸器市場、年齢層別、

2021年~2029年(百万米ドル) 208

表226 GCC諸国:人工呼吸器市場、インターフェース別、

2021年~2029年(百万米ドル) 208

表227 GCC諸国:換気装置市場、モード別、2021年~2029年(百万米ドル) 209

表228 GCC諸国:換気装置市場、ケア設定別、

2021年~2029年(百万米ドル) 209

表229 ベンチレーター市場における主要企業の戦略の概要、

2021年~2025年 210

表230 ベンチレーター市場:競争の度合い 213

表231 ベンチレーター市場:地域別市場規模 217

表232 換気装置市場:種類別市場規模 218

表233 換気装置市場:年齢層別市場規模 219

表234 換気装置市場:インターフェース別市場規模 220

表235 換気装置市場:モード別市場規模 221

表 236 換気装置市場:ケア設定 222

表 237 換気装置市場:主要新興企業/中小企業の一覧 225

表 238 換気装置市場:主要新興企業/中小企業の競合ベンチマーク 225

表239 ベンチレーター市場:製品発売および承認、

2021年1月~2025年1月 229

表240 換気装置市場:取引、2021年1月~2025年1月 230

表241 換気装置市場:その他の動向、2021年1月~2025年1月 231

表242 RESMED:事業概要 232

表243 RESMED:提供製品 233

表244 RESMED:2021年1月~2025年1月の新製品 234

表245 GETINGE AB:事業概要 235

表246 GETINGE AB:提供製品 236

表 247 GETINGE AB:製品承認、2021年1月~2025年1月 237

表 248 GETINGE AB:その他の動向、2021年1月~2025年1月 237

表 249 フィリップス(KONINKLIJKE PHILIPS N.V.):事業概要 239

表 250 フィリップス(KONINKLIJKE PHILIPS N.V.):提供製品 240

表 251 フィリップス(KONINKLIJKE PHILIPS N.V.):その他の動向、

2021年1月~2025年1月 241

表252 ドレーゲルヴェルクAG&CO.KGAA:事業概要 243

表253 ドレーゲルヴェルクAG&CO.KGAA:製品 244

表254 ドレーゲルヴェルクAG&CO. KGAA:製品発売、

2021年1月~2025年1月 245

表255 DRÄGERWERK AG & CO. KGAA:取引、2021年1月~2025年1月 245

表256 DRÄGERWERK AG & CO. KGAA:その他の動向、

2021年1月~2025年1月 246

表257 ICU MEDICAL INC.:事業概要 247

表258 ICU MEDICAL, INC.:製品 248

表259 ICU MEDICAL, INC.:2021年1月~2025年1月の取引 249

表260 旭化成株式会社:事業概要 250

表261 旭化成株式会社:製品 252

表262 アサヒ・ケミカル・メディカル:2021年1月~2025年1月の取引 253

表263 エア・リキード:事業概要 254

表264 エア・リキード:提供する製品 255

表265 エア・リキード:2021年1月~2025年1月の取引 256

表266 フレクシケア(グループ)リミテッド:事業概要 257

表267 フレクシケア(グループ)リミテッド:提供する製品 258

表268 フレクシケア・グループ・リミテッド:2021年1月~2025年1月の取引 258

表269 日本光電工業株式会社:事業概要 259

表270 日本光電工業株式会社:製品 260

表271 日本光電工業株式会社:製品発売、

2021年1月~2025年1月 261

表272 深セン・マインドレイ・バイオメディカル・エレクトロニクス株式会社:事業概要 262

表273 深セン・ミンレイ・バイオメディカル・エレクトロニクス:製品 263

表274 GEヘルスケア:事業概要 264

表275 GEヘルスケア:製品 265

表276 GEヘルスケア:2021年1月~2025年1月の取引 265

表277 バクスター:事業概要 266

表278 バクスター:提供製品 267

表 279 バクスター:2021年1月~2025年1月の取引 268

表 280 バイエール・メディカル社:事業概要 269

表 281 バイエール・メディカル社:製品 269

表282 バイアリー・メディカル社:2021年1月~2025年1月の取引 270

表283 バイアリー・メディカル社:2021年1月~2025年1月のその他の動向 270

表284 ハミルトン・メディカル社:事業概要 271

表285 HAMILTON MEDICAL:提供製品 271

表286 HAMILTON MEDICAL:製品強化、2021年1月~2025年1月 272