1 はじめに 23

1.1 調査目的 23

1.2 市場の定義 23

1.3 調査範囲 24

1.3.1 対象市場 24

1.3.2 調査に含まれるものと含まれないもの 25

1.3.3 考慮した年数 25

1.3.4 通貨

1.3.5 単位の検討 26

1.4 利害関係者 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次資料からの主要データ 28

2.1.2 一次データ 29

2.1.2.1 一次資料からの主要データ 29

2.1.2.2 主要な一次参加者 29

2.1.2.3 一次インタビューの内訳 30

2.1.2.4 主要な業界インサイト 30

2.2 市場規模の推定 30

2.2.1 ボトムアップアプローチ 31

2.2.2 トップダウンアプローチ 31

2.3 基本数値の算出 32

2.3.1 アプローチ1:サプライサイド分析 32

2.3.2 アプローチ2:サプライサイド分析 32

2.3.3 アプローチ3:需要サイド分析 33

2.4 市場予測アプローチ 33

2.4.1 供給サイド

2.4.2 需要サイド

2.5 データの三角測量 34

2.6 要因分析 35

2.7 前提条件 35

2.8 制限とリスク 36

3 エグゼクティブ・サマリー 37

4 プレミアムインサイト 40

4.1 風力ブレードリサイクル市場におけるプレーヤーにとっての魅力的な機会 40

4.2 風力ブレードリサイクル市場:最終用途産業別、地域別(2023年) 41

4.3 風力ブレードリサイクル市場シェア:ブレード素材別(2023年) 41

4.4 風力ブレードリサイクル市場シェア:リサイクル方法別(2023年) 42

4.5 風力ブレードリサイクル市場:国別 42

5 市場の概要 43

5.1 はじめに 43

5.2 市場ダイナミクス 44

5.2.1 推進要因 44

5.2.1.1 廃止ブレード数の増加 44

5.2.1.2 政府による風力ブレードの埋め立て禁止 45

5.2.1.3 共同プロジェクトの増加 45

5.2.2 阻害要因 46

5.2.2.1 埋め立てに比べて高いリサイクル費用 46

5.2.2.2 リサイクル中の繊維特性の劣化 46

5.2.3 機会 46

5.2.3.1 世界的な風力タービンの設置の増加 46

5.2.3.2 リサイクル可能な樹脂の開発 47

5.2.3.3 中国の風力産業は今後成熟する 48

5.2.4 課題 48

5.2.4.1 リサイクル方法のTRLが低いことによる風力ブレードリサイクルにおける課題 48

5.2.4.2 セメント焼却と埋め立てへの依存の継続 49

5.3 ポーターのファイブ・フォース分析 49

5.3.1 新規参入の脅威 50

5.3.2 代替品の脅威 50

5.3.3 供給者の交渉力 50

5.3.4 買い手の交渉力 50

5.3.5 競合の激しさ 51

5.4 主要ステークホルダーと購買基準 51

5.4.1 購買プロセスにおける主要ステークホルダー 51

5.4.2 購買基準 52

5.5 マクロ経済の見通し 53

5.5.1 導入 53

5.5.2 GDPの動向と予測 53

5.5.3 世界の建設産業の動向 55

5.5.4 世界の自動車産業の動向 55

5.5.5 世界の家電産業の動向 57

5.6 サプライチェーン分析 57

5.6.1 原材料分析 58

5.6.2 リサイクル方法の分析 58

5.6.2.1 機械的リサイクル 58

5.6.2.2 サーマルリサイクル 58

5.6.2.3 ケミカルリサイクル 59

5.6.3 最終製品分析 59

5.7 バリューチェーン分析 60

5.8 エコシステム 61

5.9 価格分析 62

5.9.1 ブレード素材の平均販売価格動向(主要プレーヤー別) 63

5.9.2 平均販売価格動向(ブレード素材別) 63

5.9.3 平均販売価格動向:リサイクル方法別 64

5.9.4 平均販売価格動向:最終用途産業別 64

5.9.5 平均販売価格動向:地域別 65

5.10 貿易分析 65

5.10.1 HSコード7019の輸出シナリオ 66

5.10.2 HSコード7019の輸入シナリオ 67

5.10.3 HSコード681511の輸出シナリオ 68

5.10.4 HSコード681511の輸入シナリオ 69

5.11 技術分析 69

5.11.1 主要技術 69

5.11.1.1 研削 69

5.11.1.2 コプロセシング 70

5.11.1.3 熱分解 70

5.11.1.4ソルボリシス 70

5.11.2 補足技術 70

5.11.2.1 流動床熱分解 70

5.12 特許分析 71

5.12.1 導入 71

5.12.2 方法論

5.12.3 文書の種類 71

5.12.4 洞察 72

5.12.5 法的地位 73

5.12.6 管轄区域分析

5.12.7 上位申請者 74

5.13 規制の状況 76

5.13.1 規制機関、政府機関、その他の組織 76

5.14 主要会議・イベント 78

5.15 ケーススタディ分析 79

5.15.1 ケーススタディ1:風力ブレードリサイクルのためのdecombladesコンソーシアム 79

5.15.2 ケーススタディ2 セテック・イニシアティブ 79

5.15.3 ケーススタディ3:リワインド・イニシアチブ 80

5.16 顧客ビジネスに影響を与える傾向/混乱 80

5.17 投資と資金調達のシナリオ 81

5.18 風力ブレードリサイクル市場におけるAI/GEN AIの影響 82

5.18.1 主要なユースケースと市場の可能性 82

5.18.2 風力ブレードリサイクル市場におけるAI導入事例 82

6 風力ブレードリサイクル市場:リサイクル方法別 83

6.1 導入 84

6.2 機械的リサイクル 85

6.2.1 市場成長を支える費用対効果 85

6.3 ケミカルリサイクル 86

6.3.1 廃止された風力タービンブレードから高品質のガラスを回収する能力が市場を促進 86

6.4 サーマルリサイクル 87

6.4.1 高品質ガラスと炭素繊維の回収に貢献 87

7 風力タービンブレードのリサイクル市場、ブレード素材別 89

7.1 はじめに 90

7.2 ガラス繊維 91

7.2.1 ブレードに必要な強度と剛性を提供する 91

7.3 炭素繊維 92

7.3.1 廃止された風力ブレードからの炭素繊維のリサイクルは材料コストを削減できる 92

8 風力ブレードリサイクル市場、最終用途産業別 94

8.1 導入 95

8.2 建設 96

8.2.1 技術的進歩が市場成長を促進する 96

8.3 自動車 97

8.3.1 軽量材料への需要の高まりが市場を押し上げる 97

8.4 エレクトロニクスと消費財 98

8.4.1 エレクトロニクス・消費財の技術革新が市場を牽引 98

8.5 その他の最終用途産業 99

9 風力ブレードリサイクル市場(地域別) 101

9.1 はじめに 102

9.2 北米 103

9.2.1 米国 107

9.2.1.1 リサイクル新興企業との政府協力が市場を後押し 107

9.2.2 カナダ 108

9.2.2.1 循環経済原則の採用増加が市場を牽引 108

9.3 欧州 109

9.3.1 ドイツ 114

9.3.1.1 風力ブレードの埋め立て禁止が市場を牽引 114

9.3.2 フランス 115

9.3.2.1 風力タービンフリートの老朽化が市場を牽引 115

9.3.3 イギリス 116

9.3.3.1 風力ブレードリサイクルに対するイニシアチブの高まりが市場成長を後押し 116

9.3.4 イタリア 117

9.3.4.1 廃炉タービンの増加が市場を牽引 117

9.3.5 スペイン 118

9.3.5.1 研究活動の拡大が市場成長を促進 118

9.3.6 デンマーク 120

9.3.6.1 主要な風力ブレードリサイクル企業の存在が市場を促進 120

9.3.7 その他のヨーロッパ 121

9.4 アジア太平洋地域 121

9.4.1 中国 125

9.4.1.1 政府によるリサイクル基準の導入が市場を牽引 125

9.4.2 日本 126

9.4.2.1 環境規制と技術進歩が市場を促進 126

9.4.3 インド 127

9.4.3.1 クリーンエネルギーと環境持続可能性の重視の高まりが市場を牽引 127

9.4.4 韓国 128

9.4.4.1 厳しい環境規制の実施が市場を牽引 128

9.4.5 オーストラリア 129

9.4.5.1 持続可能な廃棄物管理に対する需要の高まりが市場を促進 129

9.4.6 その他のアジア太平洋地域 130

9.5 中東・アフリカ 131

9.5.1 GCC諸国 134

9.5.1.1 UAE 135

9.5.1.1.1 成長する風力産業が風力ブレードリサイクル業者に機会を創出 135

9.5.1.2 サウジアラビア 136

9.5.1.2.1 建設投資の増加により風力ブレードリサイクル材料需要が増加 136

9.5.1.3 その他のGCC諸国 137

9.5.2 南アフリカ 138

9.5.2.1 自動車産業が風力ブレードリサイクル材料需要を創出 138

9.5.3 その他の中東・アフリカ 139

9.6 ラテンアメリカ 139

9.6.1 メキシコ 142

9.6.1.1 廃止された風力ブレードの利用拡大が市場を牽引 142

9.6.2 ブラジル 143

9.6.2.1 再生可能エネルギー源の需要拡大が市場を牽引 143

9.6.3 その他のラテンアメリカ 144

10 競争環境 146

10.1 概要 146

10.2 主要企業の戦略/勝利への権利 146

10.2.1 風力ブレードリサイクルサービス事業者が採用する戦略 146

10.3 収益分析 147

10.4 市場シェア分析 148

10.5 ブランド/サービスの比較 150

10.5.1 ブランド/サービス比較(風力ブレードリサイクル製品別) 150

10.5.2 ステナ・リサイクリング 151

10.5.3 リジェンファイバー 151

10.5.4 ジオサイクル 151

10.5.5 エナジーループ 151

10.6 企業評価マトリックス:主要企業(2023年) 152

10.6.1 スター企業 152

10.6.2 新興リーダー 152

10.6.3 浸透型プレーヤー 152

10.6.4 参加企業 152

10.6.5 企業フットプリント:主要プレーヤー(2023年) 154

10.6.5.1 企業フットプリント 154

10.6.5.2 リサイクル方法のフットプリント 155

10.6.5.3 ブレード材料のフットプリント 155

10.6.5.4 最終用途産業のフットプリント 156

10.6.5.5 地域別フットプリント 157

10.7 企業評価マトリクス:新興企業/中小企業(2023年) 158

10.7.1 進歩的企業 158

10.7.2 対応力のある企業 158

10.7.3 ダイナミックな企業 158

10.7.4 スタートアップ企業 158

10.7.5 主要新興企業/中堅企業の競合ベンチマーキング(2023年) 160

10.7.5.1 主要新興企業/中小企業の詳細リスト 160

10.7.5.2 主要新興企業/SMEの競合ベンチマーキング 161

10.8 風力ブレードリサイクルサービス事業者の企業価値評価と財務指標 162

10.9 競争シナリオ 163

10.9.1 取引 163

10.9.2 拡張 165

10.9.3 その他の開発 165

11 会社プロファイル 166

…

…

12 付録 212

12.1 ディスカッション・ガイド 212

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 214

12.3 カスタマイズオプション 216

12.4 関連レポート 216

12.5 著者の詳細 217

❖ 世界の風力ブレードリサイクル市場に関するよくある質問(FAQ) ❖

・風力ブレードリサイクルの世界市場規模は?

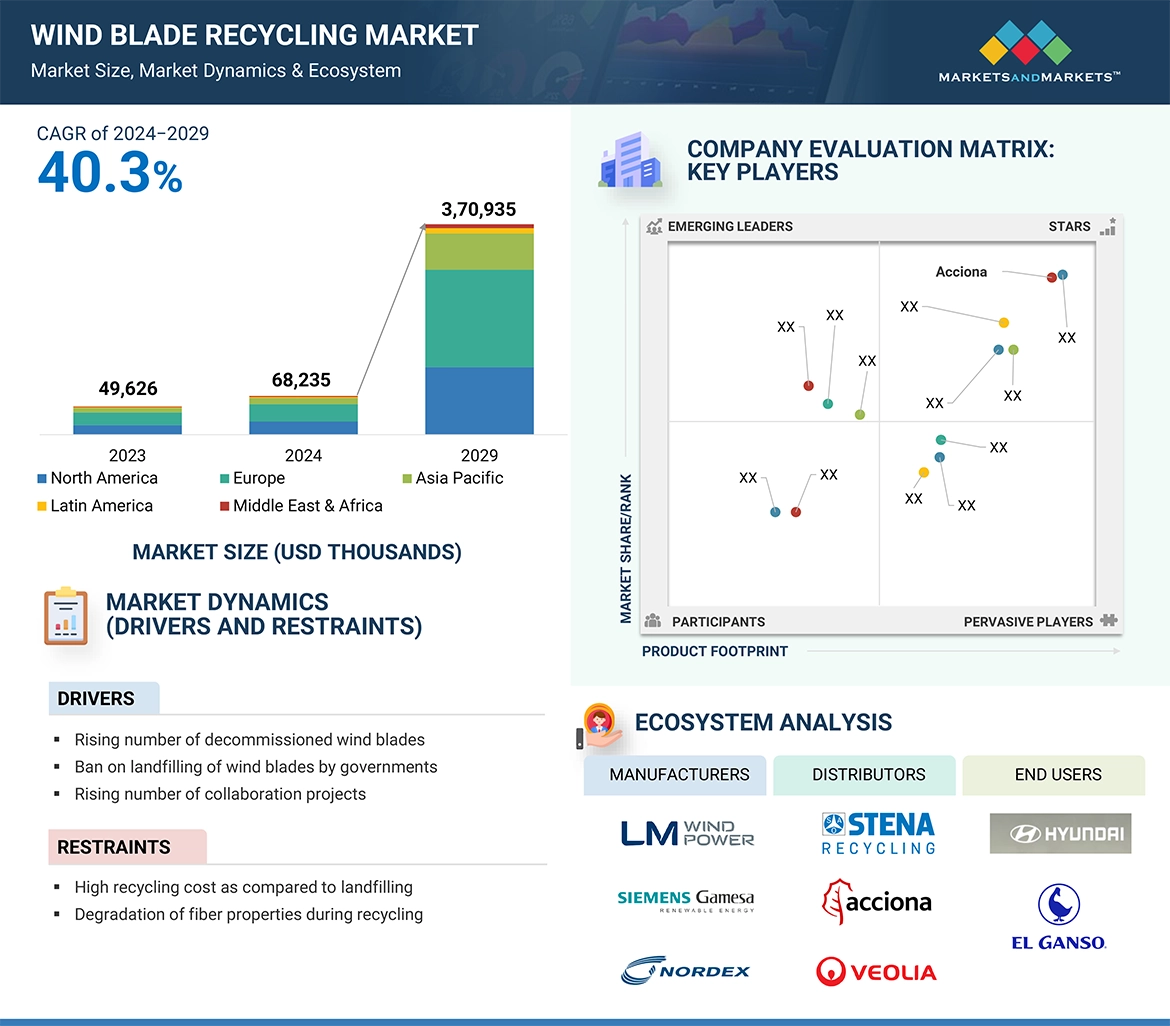

→MarketsandMarkets社は2024年の風力ブレードリサイクルの世界市場規模を68,235千米ドルと推定しています。

・風力ブレードリサイクルの世界市場予測は?

→MarketsandMarkets社は2029年の風力ブレードリサイクルの世界市場規模を370,935千米ドルと予測しています。

・風力ブレードリサイクル市場の成長率は?

→MarketsandMarkets社は風力ブレードリサイクルの世界市場が2024年~2029年に年平均40.3%成長すると予測しています。

・世界の風力ブレードリサイクル市場における主要企業は?

→MarketsandMarkets社は「Veolia (France), Acciona (Spain), Stena Metal AB (Sweden), Vestas (Denmark), Iberdrola, S.A. (Spain), Makeen Energy (Denmark), Kuusakoski OY (Finland), Renercycle (Spain), Continuum (Denmark), Holcim Group (Switzerland), Alliant Energy Corporation (US), Plaswire Ltd (Ireland), Goldwind (China), Chn Energy Investment Group (China), and Enel SpA (Italy)など ...」をグローバル風力ブレードリサイクル市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。