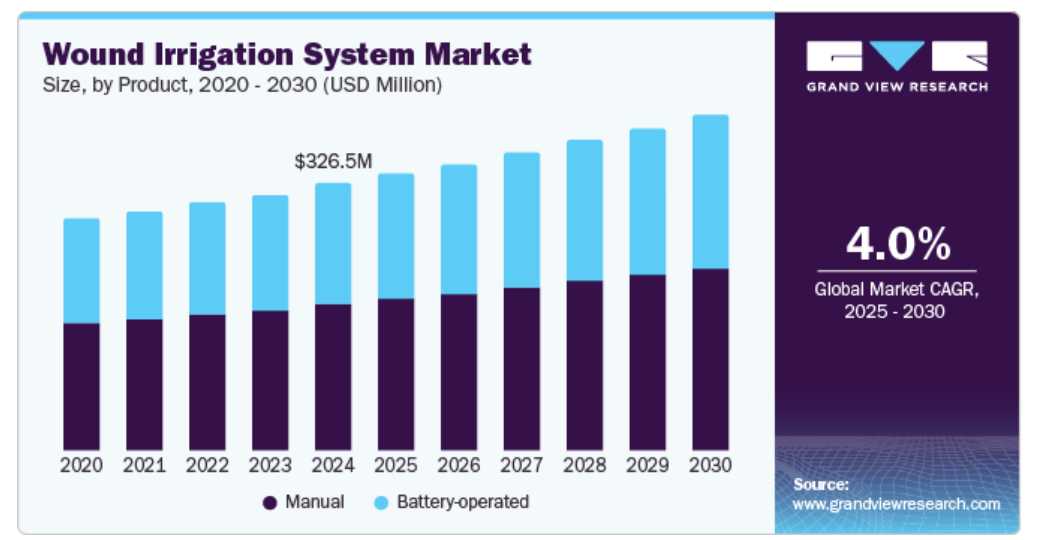

製品別洞察

製品別では、手動式洗浄灌流システムセグメントが2024年には最大の収益シェア55.0%を占めると予測されています。このシステムは親指で制御する圧力により、正確かつ強力な水流を直接対象部位に届けることができます。このシステムは、深い外科的創傷や治癒が困難な創傷に特に効果的です。外科部位感染症や糖尿病性足潰瘍の患者数の増加に伴い、予測期間中にこのセグメントの需要が大幅に伸びると予測されています。

バッテリー駆動の創傷洗浄システムは、予測期間にわたって年平均成長率(CAGR)4.2%で最も急速な成長を遂げると予測されています。このシステムは、壊死組織、異物、細菌を迅速かつ効率的に除去でき、使いやすく、交差感染のリスクを低減します。主に熱傷や慢性創傷の治療に使用されます。熱傷の発生率が増加していることから、このセグメントの市場成長が促進される可能性が高いです。

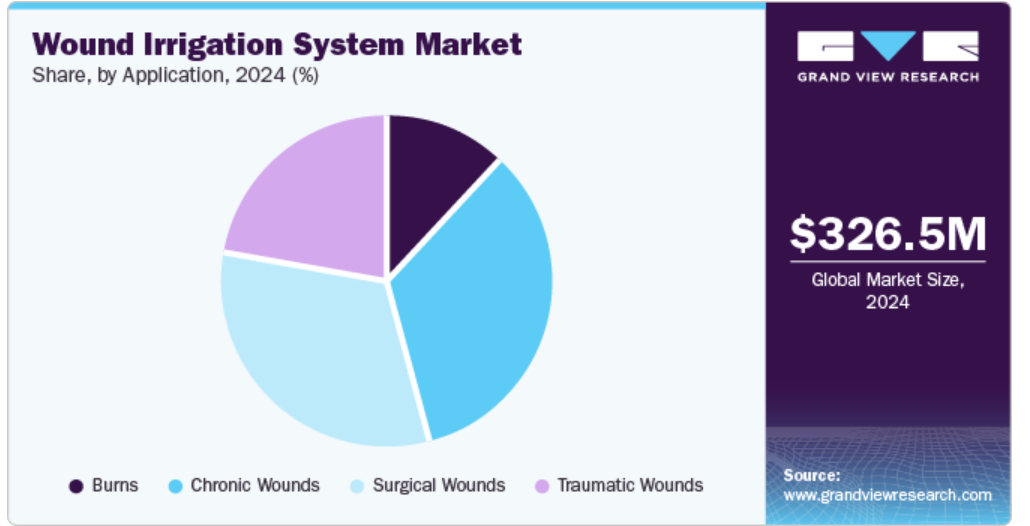

用途別洞察

用途別では、2024年には慢性創傷分野が最大の収益シェアを占め、約34.4%を占めると予測されています。世界的な慢性疾患、特に糖尿病の増加は、市場に大きな影響を与えています。WHOの2023年の報告書によると、非感染性疾患(NCD)は世界的な死亡原因の74%を占めており、糖尿病だけでも毎年200万人の死亡原因となっています。高齢化、不適切な食事、運動不足、大気汚染などの環境リスクが、この増加を後押ししています。 驚くべきことに、NCD関連の早期死亡の86%は、低・中所得国で発生しています。

これらの症状の蔓延が世界的に増加し続けている中、慢性創傷の効果的な管理と治療において、効果的な創傷洗浄システムの需要はますます重要性を増しています。 創傷洗浄システムは、慢性創傷の種類別に特有の課題に対処することで、患者ケアを向上させ、治癒結果を改善します。

地域別洞察

北米の創傷洗浄システム市場は、2024年には42.0%のシェアを占め、市場を独占しました。この地域は、確立された医療インフラ、高度な創傷ケアの実践に対する高い認知度、および主要な業界プレーヤーの存在により恩恵を受けています。糖尿病や肥満などの慢性疾患の増加は、慢性創傷の発生率を高める要因となり、効果的な創傷洗浄システムの需要を促進しています。さらに、外科処置の増加と感染管理への重点化も市場の成長を後押ししています。医療提供者は患者の治療結果を向上させるための革新的なソリューションを求めているため、北米は予測期間を通じて創傷洗浄システム市場で主導的地位を維持すると予想されます。

米国創傷洗浄システム市場の動向

米国の創傷洗浄システム市場は、その成長を形作るいくつかの重要な傾向が見られます。高度な医療インフラの存在と革新的な医療技術への強い注目が、創傷洗浄システムの需要を促進しています。メーカー各社は、使い捨て器具や自動灌流システムなどの先進的な製品を開発し、患者ケアの向上と感染リスクの低減に努めています。 さらに、外科処置の増加や、糖尿病性潰瘍や褥瘡などの慢性創傷の発生率の増加により、創傷灌流システム業界の市場拡大がさらに加速しています。 医療提供者は創傷管理の改善方法を模索しており、創傷灌流システムは米国で今後も成長が続くと見込まれています。

ヨーロッパ創傷灌流システム市場の動向

ヨーロッパの創傷洗浄システム市場は、いくつかの主要な要因により著しい成長を遂げています。この地域では外科処置の増加と、効果的な管理を必要とする糖尿病性潰瘍や褥瘡などの慢性創傷の増加が見られます。医療従事者は高度な創傷ケアソリューションによる患者の治療結果の改善に重点を置いており、創傷洗浄システムの需要が高まっています。

さらに、感染管理に対する意識の高まりと適切な創傷管理の必要性から、さまざまな医療現場でこれらのシステムの導入が促進されています。確立された医療インフラと医療技術への継続的な投資が、ヨーロッパの創傷洗浄システム業界の拡大をさらに後押しし、現代の医療行為に欠かせない要素となっています。

アジア太平洋創傷洗浄システム市場の動向

アジア太平洋の創傷洗浄システム市場は、予測期間中に最も速いCAGR 4.5%で成長すると予測されています。この地域では医療費の支出が大幅に増加しており、研究開発への投資が増加し、その結果、創傷ケアを向上させる新しい革新的な製品が生まれています。さらに、特に糖尿病に関連する慢性創傷の増加が市場の成長を促進しています。効果的な創傷管理に対する認識の高まりや医療観光の増加も、この傾向に拍車をかけています。人口が多く、未開拓の市場が多いアジア太平洋地域では、医療従事者が創傷治療のより良いソリューションを求めているため、創傷洗浄システム市場に大きな機会をもたらしています。

中国の創傷洗浄システム市場は、いくつかの主要な傾向により、著しい成長を遂げています。医療サービスの改善にますます重点が置かれるようになっているため、高度な医療技術への投資が増加しています。より多くの病院や診療所がこれらのシステムを採用しており、効果的な創傷管理ソリューションへの需要が高まっています。 特に糖尿病に関連する慢性創傷の増加も、創傷洗浄システム業界の拡大に寄与しています。

さらに、総合的な治療法を求める消費者には、伝統的な中国医学と近代的な処置を組み合わせたものが魅力的に映ります。 感染管理とより良い患者の治療結果に重点が置かれていることも、中国の創傷洗浄システム市場の成長を後押ししており、医療の将来の発展にとって重要な分野となっています。

創傷洗浄システム市場における主要企業の洞察

創傷洗浄システム市場は、慢性創傷の症例増加、外科的処置、技術的進歩により急速に成長しています。この進化する市場における主要企業には、Zimmer Biomet、Stryker Corporation、BD(Becton Dickinson and Company)などがあります。Zimmer Biometは慢性および急性創傷ケアのための革新的なソリューションに重点的に取り組んでいます。Stryker Corporationは高度な洗浄システムによる外科的衛生環境の改善に秀でています。BD (Becton Dickinson and Company)は感染予防に重点的に取り組み、消毒技術を搭載したBD Surgiphorなどのシステムを提供しています。これらの企業は、戦略的投資、製品革新、買収を通じて創傷洗浄システム業界の拡大を推進しています。

- Zimmer Biometは、効果的な創傷ケアのための革新的なソリューションにより、創傷洗浄システムの世界市場で注目すべきシェアを占めています。 同社の製品は、外科的および慢性的な創傷管理に対応しており、病院やその他の医療現場で広く使用されていることで知られています

- Stryker Corporationは、外科処置の効率を向上させ、感染リスクを低減させることを目的とした高度な外科的洗浄技術に重点的に取り組んでいます。研究開発への戦略的投資と製品ラインナップの拡大に重点的に取り組むことで、ストライカーは医療の多様なニーズに効果的に対応しています。

創傷洗浄システム市場の主要企業:

以下は、創傷洗浄システム市場の主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Zimmer Biomet

- Stryker

- Medline Industries, LP

- Essity Aktiebolag (publ)

- CooperSurgical Inc.

- BD

- Bionix LLC.

- Irrisept.

最近の動向

- 2023年9月、Strykerは外反母趾の治療用に設計された新しい低侵襲手術システムであるPROstep MIS Lapidusを発売しました。このシステムは、外反母趾の再発を減らし、傷跡を最小限に抑えることを目的としています。これは、創傷洗浄システムの革新を含む手術結果の向上に対するStrykerの幅広い取り組みの一環です

グローバル創傷洗浄システム市場レポートのセグメント

このレポートでは、2018年から2030年までの各サブセグメントにおける収益成長の予測と最新トレンドの分析を提供しています。このレポートでは、Grand View Researchは、製品、用途、地域に基づいて世界の創傷洗浄システム市場をセグメント化しています。

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 手動

- 電池式

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 慢性創傷

- 糖尿病性足潰瘍

- 静脈性下腿潰瘍

- 褥瘡

- 熱傷

- 外科創傷

- 外傷性創傷

- 慢性創傷

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋地域

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定とデータの視覚化

1.3.4. データの検証と発行

1.4. 調査の範囲と想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 創傷洗浄システムにおける変数、トレンド、および展望

3.1. 市場の紹介/系譜の見通し

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.4. 創傷洗浄システム分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 購入業者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者からの脅威

3.4.1.5. 競合他社との競争

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境情勢

3.4.2.5. 法律情勢

第4章 創傷洗浄システム市場:製品別予測&トレンド分析

4.1. 製品別市場シェア、2024年&2030年

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模・予測およびトレンド分析、2018年~2030年(百万米ドル

4.4. 手動

4.4.1. 手動市場の収益予測、2018年~2030年(百万米ドル)

4.5. バッテリー駆動

4.5.1. バッテリー駆動市場の収益予測、2018年~2030年(百万米ドル)

第5章 創傷潅流システム市場:用途別予測&トレンド分析

5.1. 用途別市場シェア、2024年&2030年

5.2. 用途別セグメントダッシュボード

5.3. 用途別市場規模および予測と傾向分析、2018年~2030年(百万米ドル)

5.4. 慢性創傷

5.4.1. 慢性創傷市場収益予測、2018年~2030年(百万米ドル)

5.5. 火傷

5.5.1. 火傷疾患 市場収益予測、2018年~2030年(百万米ドル)

5.6. 外科的創傷

5.6.1. 外科的創傷 市場収益予測、2018年~2030年(百万米ドル)

5.7. 外傷性創傷

5.7.1. 外傷性創傷 収益予測と見通し、2018年~2030年(百万米ドル)

第6章 創傷洗浄システム市場:地域別予測&トレンド分析

6.1. 地域別市場シェア分析、2024年&2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模・予測トレンド分析、2018年~2030年:

6.4. 北米

6.4.1. 北米創傷洗浄システム市場予測、2018年~2030年(百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み

6.4.2.3. 競合環境

6.4.2.4. 米国の創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 規制枠組み

6.4.3.3. 競合環境

6.4.3.4. カナダの創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主な国内要因

6.4.4.2. 規制枠組み

6.4.4.3. 競合環境

6.4.4.4. メキシコ創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパ創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国動向

6.5.2.2. 規制の枠組み

6.5.2.3. 競合環境

6.5.2.4. 英国の創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 規制の枠組み

6.5.3.3. 競合環境

6.5.3.4. ドイツの創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.5.4. フランス

6.5.4.1. 主要な国内要因

6.5.4.2. 規制枠組み

6.5.4.3. 競合環境

6.5.4.4. フランス 創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国の動向

6.5.5.2. 規制の枠組み

6.5.5.3. 競合環境

6.5.5.4. イタリアの創傷洗浄システム市場予測、2018年~2030年(百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国の動向

6.5.6.2. 規制枠組み

6.5.6.3. 競合環境

6.5.6.4. スペインの創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 規制枠組み

6.5.7.3. 競合環境

6.5.7.4. デンマークの創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国の動向

6.5.8.2. 規制の枠組み

6.5.8.3. 競合環境

6.5.8.4. スウェーデン 創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国の動向

6.5.9.2. 規制の枠組み

6.5.9.3. 競合環境

6.5.9.4. ノルウェーの創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋の創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み

6.6.2.3. 競合環境

6.6.2.4. 日本の創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 規制の枠組み

6.6.3.3. 競合に関する洞察

6.6.3.4. 中国の創傷洗浄システム市場予測、2018年~2030年(百万米ドル)

6.6.4. インド

6.6.4.1. インドの主要な動向

6.6.4.2. 規制の枠組み

6.6.4.3. 競合環境

6.6.4.4. インド創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.6.5. タイ

6.6.5.1. 主要な国内要因

6.6.5.2. 規制枠組み

6.6.5.3. 競合環境

6.6.5.4. タイの創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要国の動向

6.6.6.2. 規制の枠組み

6.6.6.3. 競合環境

6.6.6.4. 韓国の創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.6.7. オーストラリア

6.6.7.1. 主要国の動向

6.6.7.2. 規制の枠組み

6.6.7.3. 競合環境

6.6.7.4. オーストラリアの創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.7. 中南米

6.7.1. 中南米の創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み

6.7.2.3. 競合環境

6.7.2.4. ブラジル創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国動向

6.7.3.2. 規制枠組み

6.7.3.3. 競合環境

6.7.3.4. アルゼンチン創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 規制の枠組み

6.8.2.3. 競合状況

6.8.2.4. 南アフリカの創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国の動向

6.8.3.2. 規制の枠組み

6.8.3.3. 競合に関する洞察

6.8.3.4. サウジアラビアの創傷灌流システム市場予測、2018年~2030年(百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国の動向

6.8.4.2. 規制の枠組み

6.8.4.3. 競合環境

6.8.4.4. アラブ首長国連邦の創傷洗浄システム市場の見込みと予測、2018年~2030年(百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国の動向

6.8.5.2. 規制の枠組み

6.8.5.3. 競合環境

6.8.5.4. クウェート創傷灌流システム市場予測、2018年~2030年(百万米ドル

第7章 競合状況

7.1. 参加企業概要

7.2. 企業市場ポジション分析

7.3. 企業カテゴリー分類

7.4. 戦略マッピング

7.5. 企業プロフィール/リスト

7.5.1. ジンマー・バイオメット

7.5.1.1. 参加者の概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 最近の動向/戦略イニシアティブ

7.5.2. スティール

7.5.2.1. 参加者の概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 最近の動向/戦略的イニシアティブ

7.5.3. Medline Industries, LP

7.5.3.1. 参加者の概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーキング

7.5.3.4. 最近の動向/戦略的イニシアティブ

7.5.4. Essity Aktiebolag (publ).

7.5.4.1. 参加者の概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 最近の動向/戦略的イニシアティブ

7.5.5. CooperSurgical Inc

7.5.5.1. 参加者の概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 最近の動向/戦略的イニシアティブ

7.5.6. BD

7.5.6.1. 参加者の概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 最近の動向/戦略的イニシアティブ

7.5.7. Bionix LLC.

7.5.7.1. 参加者の概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 最近の動向/戦略的イニシアティブ

7.5.8. Irrisept.

7.5.8.1. 参加者の概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 最近の動向/戦略的イニシアティブ

表の一覧

表1. 二次情報源の一覧

表2. 略語の一覧

表3. 地域別創傷灌流システム市場、2018年~2030年(百万米ドル

表4. 製品別創傷灌流システム市場、2018年~2030年(百万米ドル

表5. 世界の創傷灌流システム市場:用途別、2018年~2030年(単位:百万米ドル)

表6. 北米の創傷灌流システム市場:国別、2018年~2030年(単位:百万米ドル)

表7. 北米の創傷灌流システム市場:製品別、2018年~2030年(単位:百万米ドル)

表8. 北米創傷灌流システム市場:用途別、2018年~2030年(百万米ドル)

表9. 米国創傷灌流システム市場:製品別、2018年~2030年(百万米ドル)

表10:米国創傷洗浄システム市場:用途別、2018年~2030年(単位:百万米ドル)

表11:カナダ創傷洗浄システム市場:製品別、2018年~2030年(単位:百万米ドル)

表12:カナダ創傷洗浄システム市場:用途別、2018年~2030年(単位:百万米ドル)

表13. メキシコ創傷灌流システム市場、製品別、2018年~2030年(単位:百万米ドル)

表14. メキシコ創傷灌流システム市場、用途別、2018年~2030年(単位:百万米ドル)

表15. ヨーロッパ創傷灌流システム市場、国別、2018年~2030年(単位:百万米ドル)

表16. ヨーロッパ創傷灌流システム市場、製品別、2018年~2030年(単位:百万米ドル)

表17. ヨーロッパ創傷灌流システム市場、用途別、2018年~2030年(単位:百万米ドル)

表18. ドイツ創傷灌流システム市場、製品別、2018年~2030年(単位:百万米ドル)

表19. ドイツ創傷灌流システム市場:用途別、2018年~2030年(単位:百万米ドル)

表20. 英国創傷灌流システム市場:製品別、2018年~2030年(単位:百万米ドル)

表21. 英国創傷灌流システム市場:用途別、2018年~2030年(単位:百万米ドル)

表22. フランス創傷灌流システム市場、製品別、2018年~2030年(単位:百万米ドル)

表23. フランス創傷灌流システム市場、用途別、2018年~2030年(単位:百万米ドル)

表24. イタリア創傷灌流システム市場、製品別、2018年~2030年(単位:百万米ドル)

表25. イタリア創傷灌流システム市場、用途別、2018年~2030年(単位:百万米ドル)

表26. スペイン創傷灌流システム市場、製品別、2018年~2030年(単位:百万米ドル)

表27. スペイン創傷灌流システム市場、用途別、2018年~2030年(単位:百万米ドル)

表28. スウェーデン創傷洗浄システム市場、製品別、2018年~2030年(単位:百万米ドル)

表29. スウェーデン創傷洗浄システム市場、用途別、2018年~2030年(単位:百万米ドル)

表30. デンマーク創傷洗浄システム市場、製品別、2018年~2030年(単位:百万米ドル)

表31. デンマーク創傷灌流システム市場、用途別、2018年~2030年(単位:百万米ドル)

表32. ノルウェー創傷灌流システム市場、製品別、2018年~2030年(単位:百万米ドル)

表33. ノルウェー創傷灌流システム市場、用途別、2018年~2030年(単位:百万米ドル)

表34. アジア太平洋創傷灌流システム市場、国別、2018年~2030年(百万米ドル)

表35. アジア太平洋創傷灌流システム市場、製品別、2018年~2030年(百万米ドル)

表36. アジア太平洋創傷灌流システム市場、用途別、2018年~2030年(百万米ドル)

表37. 中国創傷灌流システム市場、製品別、2018年~2030年(百万米ドル)

表38. 中国創傷灌流システム市場、用途別、2018年~2030年(百万米ドル)

表39. 日本創傷灌流システム市場、製品別、2018年~2030年(百万米ドル)

表40. 日本創傷洗浄システム市場:用途別、2018年~2030年(単位:百万米ドル)

表41. インド創傷洗浄システム市場:製品別、2018年~2030年(単位:百万米ドル)

表42. インド創傷洗浄システム市場:用途別、2018年~2030年(単位:百万米ドル)

表43. 韓国創傷灌流システム市場、製品別、2018年~2030年(百万米ドル)

表44. 韓国創傷灌流システム市場、用途別、2018年~2030年(百万米ドル)

表45. オーストラリア創傷灌流システム市場、製品別、2018年~2030年(百万米ドル)

表46. オーストラリア創傷灌流システム市場、用途別、2018年~2030年(百万米ドル)

表47. タイ創傷灌流システム市場、製品別、2018年~2030年(百万米ドル)

表48. タイ創傷灌流システム市場、用途別、2018年~2030年(百万米ドル)

表49. 中南米創傷灌流市場:国別、2018年~2030年(百万米ドル)

表50. 中南米創傷灌流市場:製品別、2018年~2030年(百万米ドル)

表51. 中南米創傷灌流市場:用途別、2018年~2030年(百万米ドル)

表52. ブラジル創傷灌流システム市場、製品別、2018年~2030年(百万米ドル)

表53. ブラジル創傷灌流システム市場、用途別、2018年~2030年(百万米ドル)

表54. アルゼンチン創傷灌流システム市場、製品別、2018年~2030年(百万米ドル)

表55. アルゼンチン創傷灌流システム市場:用途別、2018年~2030年(単位:百万米ドル)

表56. 中東・アフリカ創傷灌流システム市場:国別、2018年~2030年(単位:百万米ドル)

表57. 中東・アフリカ創傷灌流システム市場:製品別、2018年~2030年(単位:百万米ドル)

表58. 中東・アフリカ創傷灌流システム市場:用途別、2018年~2030年(単位:百万米ドル)

表59. 南アフリカの創傷灌流システム市場、製品別、2018年~2030年(百万米ドル)

表60. 南アフリカの創傷灌流システム市場、用途別、2018年~2030年(百万米ドル)

表61. サウジアラビアの創傷灌流システム市場、製品別、2018年~2030年(百万米ドル)

表62. サウジアラビア創傷洗浄システム市場、用途別、2018年~2030年(単位:百万米ドル)

表63. アラブ首長国連邦創傷洗浄システム市場、製品別、2018年~2030年(単位:百万米ドル)

表64. アラブ首長国連邦創傷洗浄システム市場、用途別、2018年~2030年(単位:百万米ドル)

表65. クウェート創傷洗浄システム市場、製品別、2018年~2030年(百万米ドル)

表66. クウェート創傷洗浄システム市場、用途別、2018年~2030年(百万米ドル)

図表

図1 創傷洗浄システムのセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの手法

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の算出と予測

図7 市場の策定と検証

図8 市場スナップショット

図9 セグメントの見通し(百万米ドル)

図10 競合状況

図11 創傷洗浄システムダイナミクス

図12 創傷洗浄システム市場:ポーターの5つの力分析

図13 創傷洗浄システム市場:PESTLE分析

図14 創傷洗浄システム市場:製品セグメントダッシュボード

図15 創傷洗浄システム市場:製品市場シェア分析、2024年および2030年

図16 手動市場、2018年~2030年(百万米ドル)

図17 電池式市場、2018年~2030年(百万米ドル)

図18 創傷洗浄システム市場:用途セグメントダッシュボード

図19 創傷洗浄システム市場:用途別市場シェア分析、2024年および2030年

図20 慢性市場、2018年~2030年(百万米ドル)

図21 糖尿病性足潰瘍市場、2018年~2030年(百万米ドル)

図22 静脈性下腿潰瘍市場、2018年~2030年(百万米ドル)

図23 褥瘡市場、2018年~2030年(百万米ドル)

図24 熱傷市場、2018年~2030年(百万米ドル)

図25 外科市場、2018年~2030年(百万米ドル)

図26 外傷市場、2018年~2030年(百万米ドル)

図27 創傷洗浄システム市場収益、地域別

図28 地域別市場:主な要点

図29 北米創傷洗浄システム市場、2018年~2030年(百万米ドル)

図30 米国の動向

図31 米国創傷洗浄システム市場、2018年~2030年(百万米ドル)

図32 カナダの動向

図33 カナダ創傷灌流システム市場、2018年~2030年(百万米ドル)

図34 メキシコの動向

図35 メキシコ創傷灌流システム市場、2018年~2030年(百万米ドル)

図36 ヨーロッパ創傷灌流システム市場、2018年~2030年(百万米ドル)

図37 英国の動向

図38 英国創傷灌流システム市場、2018年~2030年(百万米ドル)

図39 ドイツの動向

図40 ドイツ創傷灌流システム市場、2018年~2030年(百万米ドル)

図41 フランスの動向

図42 フランス創傷灌流システム市場、2018年~2030年(百万米ドル)

図43 イタリアの国内動向

図44 イタリアの創傷灌流システム市場、2018年~2030年(百万米ドル)

図45 スペインの国内動向

図46 スペインの創傷灌流システム市場、2018年~2030年(百万米ドル)

図47 デンマークの国内動向

図48 デンマークの創傷灌流システム市場、2018年~2030年(百万米ドル)

図49 スウェーデンの動向

図50 スウェーデンの創傷灌流システム市場、2018年~2030年(百万米ドル)

図51 ノルウェーの動向

図52 ノルウェーの創傷灌流システム市場、2018年~2030年(百万米ドル)

図53 アジア太平洋創傷灌流システム市場、2018年~2030年(百万米ドル)

図54 日本の動向

図55 日本の創傷灌流システム市場、2018年~2030年(百万米ドル)

図56 中国の動向

図57 中国の創傷灌流システム市場、2018年~2030年(百万米ドル)

図58 インドの国内動向

図59 インドの創傷灌流システム市場、2018年~2030年(百万米ドル)

図60 タイの国内動向

図61 タイの創傷灌流システム市場、2018年~2030年(百万米ドル)

図62 韓国の国内動向

図63 韓国の創傷灌流システム市場、2018年~2030年(百万米ドル)

図64 オーストラリアの動向

図65 オーストラリアの創傷灌流システム市場、2018年~2030年(百万米ドル)

図66 中南米の創傷灌流システム市場、2018年~2030年(百万米ドル)

図67 ブラジルの動向

図68 ブラジル創傷潅流システム市場、2018年~2030年(百万米ドル)

図69 アルゼンチン国内の動向

図70 アルゼンチン創傷潅流システム市場、2018年~2030年(百万米ドル

図71 中東・アフリカ創傷潅流システム市場、2018年~2030年(百万米ドル)

図72 南アフリカ国内の動向

図73 南アフリカの創傷洗浄システム市場、2018年~2030年(百万米ドル)

図74 サウジアラビアの動向

図75 サウジアラビアの創傷洗浄システム市場、2018年~2030年(百万米ドル)

図76 アラブ首長国連邦の動向

図77 UAE創傷潅流システム市場、2018年~2030年(百万米ドル)

図78 クウェート国内の動向

図79 クウェート創傷潅流システム市場、2018年~2030年(百万米ドル)

図80 企業分類

図81 企業市場ポジション分析

図82 戦略的フレームワーク