ゼオライト市場における魅力的な機会

アジア太平洋

アジア太平洋地域の洗剤産業の市場成長は、地域における需要の増加に起因しています。

洗剤産業からの合成ゼオライトの需要増加、農業部門からの天然ゼオライトの需要増加によるゼオライトの使用量の増加が、市場を牽引すると予想されています。

環境にやさしい吸着剤に対する需要の高まりが、市場関係者に有利な機会をもたらすでしょう。

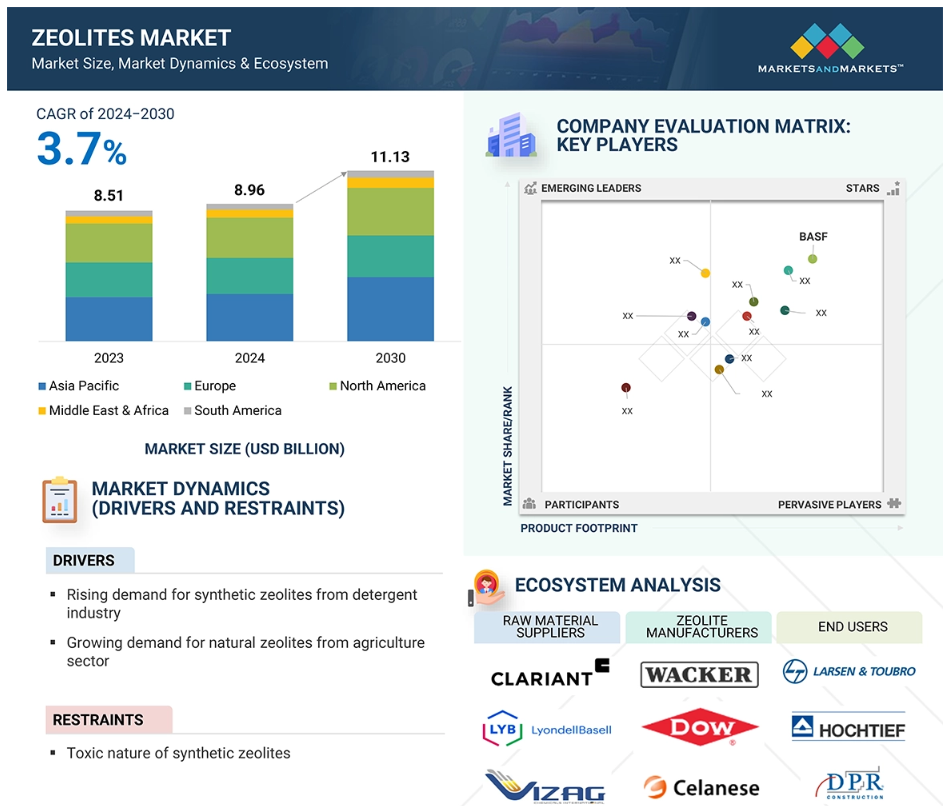

ゼオライト市場は、予測期間中に年平均成長率(CAGR)3.7%で成長し、2030年までに111.3億米ドルに達すると予測されています。

代替吸着剤や触媒の入手可能性が、この市場の成長の課題となることが予想されます。

ゼオライトの世界市場のダイナミクス

推進要因:洗剤業界からの合成ゼオライトの需要の高まり

合成ゼオライトは、特に洗剤業界でますます使用されるようになっています。合成ゼオライトは新しい洗剤の一部を形成し、環境要因により制限されているリン酸塩よりも環境への有害性が低くなっています。イオン交換により水が軟化し、洗剤が汚れやシミを落とす効果が向上します。このニーズの主な要因のひとつは、世界的なエコフレンドリーで生分解性の洗剤へのシフトです。世界中の政府や規制当局がリン酸塩洗剤に対する規制を課しており、洗剤メーカーは合成ゼオライトを製品に配合することでこれに対応しています。また、消費者の間でも家庭用品の価格に対する環境意識が高まっており、企業は洗剤をより環境に優しく安全な製品へと改良せざるを得なくなっています。需要の高まりを後押しするもう一つの要因は、特に発展途上国において、洗濯機の利用がますます増えていることです。 高度な洗濯機を装備する家庭がますます増えるにつれ、水の硬度を和らげる効率的な洗剤の需要が高まっています。 ゼオライトAなどの合成ゼオライトは、水の硬度を和らげる効率性に優れており、水が硬くてもよりきれいな水になります。 ゼオライトの製造技術における新たな進歩は、すでに製造業界においてコストと効率性の面で利益をもたらし始めています。その結果、世界中の洗剤メーカーは合成ゼオライトへの投資を増やし、環境基準を満たす高品質な製品を開発しています。これらの要因が、予測期間における洗剤市場における合成ゼオライトの需要の増加を支えています。

抑制要因:合成ゼオライトの毒性

ほとんどの産業で合成ゼオライトの需要がますます高まっていますが、市場拡大の最大の課題は合成ゼオライトの毒性です。合成ゼオライトは洗剤、石油化学製品、水処理など数多くの用途で使用されていますが、特に粒子が非常に小さい場合、環境や人体への影響について懸念する研究結果も出ています。 特に問題となっているのは、ゼオライト粉末を吸引するリスクです。 ゼオライトの粉塵に長期間さらされると、呼吸器障害や肺の炎症、長期的な疾患の可能性を引き起こすことがあります。これらの問題は規制当局によって対処されており、メーカーは規制を遵守するために、より多くの費用を負担する必要があることを意味しています。さらに、合成ゼオライトは洗剤に含まれるリン酸塩と比較すると、よりエコフレンドリーですが、研究によると、合成ゼオライトは依然として環境中に蓄積する可能性が高いことが示されています。合成ゼオライトは非生分解性であり、長期的には水や土壌を汚染し、生態系や水生生物に影響を与える可能性があります。こうした環境への懸念から、科学者や政策立案者はより持続可能な代替品を模索しており、それが合成ゼオライトの市場成長を鈍化させる可能性があります。こうした課題を克服するために、市場関係者はより安全な配合や安全性の向上に取り組んでいます。潜在的な毒性に対する懸念の高まりは、合成ゼオライトのより広範な使用を妨げる主な要因であり、メーカーは新たなコンセプトでこうした障害を克服し、規制当局の承認を得ることを余儀なくされています。

機会:環境にやさしい吸着剤に対する需要の高まり

環境にやさしい吸着剤に対する需要の高まりが、ゼオライト市場を牽引しています。 持続可能で無害な素材の需要が変化する中、合成ゼオライトと天然ゼオライトの両方が、化学的安定性とエコフレンドリーな特性に加え、優れた吸着能力を備えている点が評価されています。これらの金属は、汚染物質や重金属、揮発性有機化合物(VOC)を吸収する能力があるため、水の浄化、空気ろ過、産業廃棄物管理など、さまざまな分野での利用が広く検討されています。環境規制の強化という世界的な傾向が、この目的のための大きな推進力となっています。政府やその他の規制当局がより厳格な汚染規制を施行しているため、産業自体がより環境にやさしい技術へと移行しつつあります。無毒で非常に効率的に汚染物質を捕捉するゼオライトは、活性炭やシリカゲルなどの吸着剤の完璧な長期的ソリューションとなります。ゼオライトは、豊富な廃水処理プラントやガス分離プロセスでも役割を果たしており、産業面でのよりクリーンなプロセスを促進しています。消費者や企業の間で持続可能な取り組みに対する意識が高まっていることも、家庭用および業務用用途でのエコフレンドリーな吸着剤のニーズを後押ししています。ゼオライトは、安全性と環境へのユーザビリティを高めるために、空気清浄機、冷蔵システム、さらにはパーソナルケア製品にもますます使用されるようになってきています。 ゼオライトの製造と開発技術のさらなる改善により、ゼオライトの市場は拡大し続けています。 このように、ゼオライトは持続可能な産業慣行への移行において重要な役割を果たすことでしょう。

課題:代替吸着剤および触媒の入手可能性

ゼオライト市場には、すでに他の吸着剤や触媒が存在しているため、大きな問題があります。ゼオライトは物質を保持し、熱にも安定していることで知られています。金属有機構造体(MOF)、シリカゲル、活性炭、植物由来の吸着剤などの他の材料は、さまざまな用途で激しい競争を繰り広げています。これらの代替材料の最も大きな利点のひとつは、特定の用途において、より正確に調整でき、より優れた性能を発揮できることです。例えば、MOFは従来のゼオライトよりも表面積が大きく、より適応性のある細孔構造を有しているため、ガス分離、二酸化炭素の回収、触媒作用において非常に効率的です。同様に、安価で入手が容易であることから、水や空気の浄化を望む人々にとって、人気の高い吸着剤である活性炭は依然として人気があります。触媒作用においては、ゼオライトはより効果的な金属ベースや酵素触媒との厳しい競争に直面しています。代替品は特定の条件下ではより効果的である傾向があり、石油化学および製薬業界ではゼオライトへの依存度を低減しています。また、バイオベースの吸着剤やナノテクノロジーの研究開発により、市場競争は激化しています。競争力を維持するためには、ゼオライトメーカーは新しいアイデアやコスト効率を取り入れ、さまざまな業界の変化するニーズを満たすゼオライトの特殊製品を開発する必要があります。

グローバルゼオライト市場のエコシステム分析

ゼオライトのエコシステムは、原材料サプライヤー、メーカー、エンドユーザーが相互に影響し合いながら強く結びついたネットワークです。サプライヤーは重要な化学成分を供給し、メーカーは建築資材の所望の特性を高めるために、さまざまな原材料の組成からなる特別に配合された粉末を提供します。そして、エンドユーザーは、洗剤、動物用飼料、触媒、建築資材など、さまざまな用途でこれらの製品を利用することができます。業界は、理想的な特性を備えた高効率のゼオライト製品、ろ過材、洗浄剤に対する絶え間なく高まる需要に応えるため、技術革新を促進し、持続可能性を維持し、効率性を追求しています。

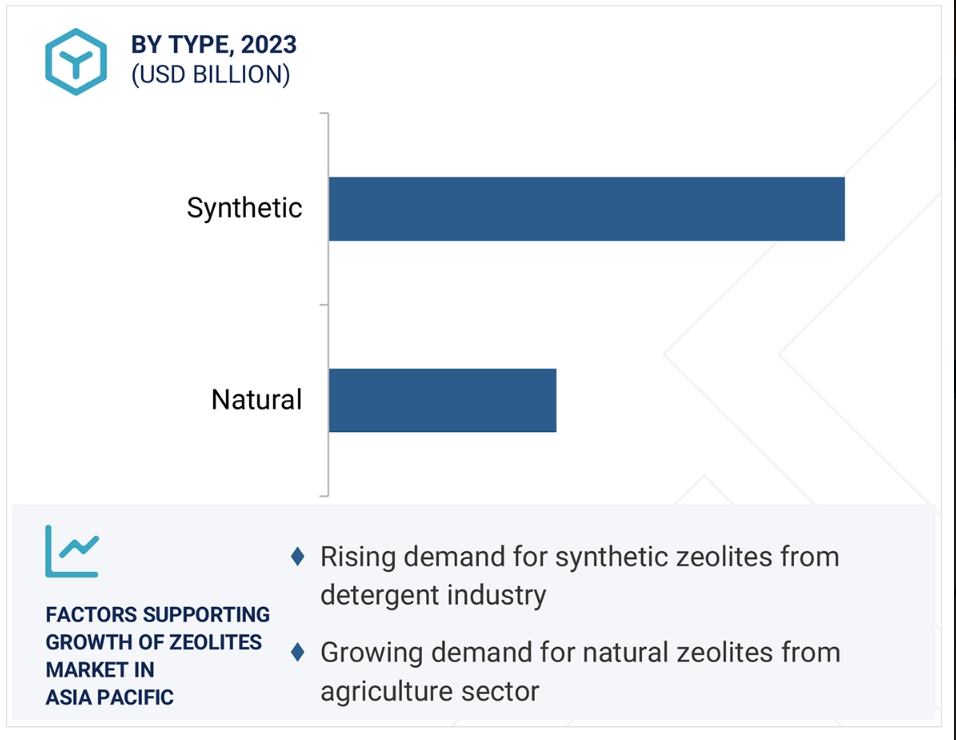

合成セグメントは、種類別では、予測期間中に大幅なCAGRで成長すると予測されています。

合成ゼオライトは、予測期間中に著しいCAGRで大幅な成長が見込まれています。これらの材料は、今後さらに多くの業界で使用されるようになるでしょう。ゼオライトは非常に小さく、非常に多用途で、スポンジのような素材であり、実質的に多くの用途があります。 いくつかの合成ゼオライトは特別なニーズに合わせて製造されています。 例えば、ゼオライトAは、有毒なリン酸塩の代わりに使用することで、より環境に配慮した衣類の洗濯を可能にする洗剤のスーパー素材です。 リン酸塩汚染に対する政府の規制が強化される中、ゼオライトAの需要は高まる一方です。 また、ゼオライトXとゼオライトYは、この分野の主力製品です。その優れた吸着能力と触媒特性により、石油精製や石油化学製品製造に欠かせない存在となっています。 燃焼効率の高い燃料や効率的な精製方法への注目が高まる中、これらのゼオライトに対する需要は確実に増加しています。 また、バイオ燃料や特殊化学製品業界で特に注目されているのが、ゼオライトZSM-5です。 その特殊な形状選択性により、従来の燃料や化学製品に代わる持続可能な代替製品の製造に最適です。より環境にやさしい世界を目指すというトレンドの高まりとともに、ZSM-5は脚光を浴びるでしょう。少なくとも一部の用途では、合成ゼオライトがガス精製、水廃棄物の除去、農薬の用途に提案されています。また、二酸化炭素の排出削減など、より革新的な技術も検討されています。全体として、合成ゼオライトの市場は成長しています。洗濯物の洗浄からクリーン燃料、持続可能な開発まで、合成ゼオライトはまさに無くてはならないものになりつつあります。企業が効率性と持続可能性を考慮する中で、需要は確実に伸び続けるでしょう。

機能別に見ると、予測期間中にモレキュラーシーブの分野が著しいCAGRで成長すると予測されています。

合成ゼオライトの主要機能のひとつであるモレキュラーシーブは、予測期間中に大幅なCAGRで成長すると予測されています。 その特性の汎用性により、ミクロ多孔性物質およびメソ多孔性物質の需要は高まっています。 石油化学、製薬、水処理、ガス分離の各産業は、これらの合成ゼオライトの吸着および分離能力に依存しています。 石油・ガス部門における新たな開発により、モレキュラーシーブの需要は伸びると考えられます。モレキュラーシーブは、パイプライン設備を腐食させたり、処理を妨害する可能性のある水分や不純物をろ過して除去することで、天然ガスの脱水に使用されます。そのため、世界的なエネルギー需要の高まりや環境規制の強化により、より効率的なガス精製プロセスが求められています。医薬品分野では、製剤や包装における水分制御が、モレキュラーシーブ化学物質の別の用途となっています。先進国経済の生産増加に伴い、モレキュラーシーブの使用は今後さらに増加すると予想されています。空気から高純度の重酸素と窒素を分離する用途も、医療、冶金、産業用ガス生産の分野における需要から、モレキュラーシーブの重要な用途となっています。 炭素回収や環境用途における揮発性有機化合物除去など、モレキュラーシーブのさまざまな用途が、市場成長のさらなる刺激となる可能性があります。

合成ゼオライトの用途に基づき、吸収剤/乾燥剤セグメントは予測期間中に著しいCAGRで成長すると予測されています。

合成ゼオライトの吸収剤/乾燥剤セグメントは、多様な産業分野での用途拡大を背景に、予測期間中に大幅なCAGRで成長すると予測されています。合成ゼオライト、特にモレキュラーシーブは、均一な大きさの細孔と大きな表面積により、水分やガスの吸着に非常に効果的であり、湿度や不純物の精密な制御が必要な産業にとって不可欠な存在となっています。成長の主な促進要因のひとつとして、包装、医薬品、食品保存用の乾燥剤の需要が高まっていることが挙げられます。世界的な医薬品生産の拡大と電子商取引の活況に伴い、湿気に敏感な医薬品や電子製品は、安定化と保存期間の延長を図るために効率的な乾燥工程が必要となっています。合成ゼオライトをベースとした吸収剤の包装用途での使用が増えれば、製品の保存期間が延び、劣化を防ぐことができるため、この市場の成長を促進することになります。石油・ガス産業では、合成ゼオライト吸着剤は天然ガスの脱水や水除去に不可欠であり、パイプラインの腐食や機器の損傷を軽減します。エネルギー需要の高まりと、同産業に対する規制の厳格化により、乾燥方法の進歩が促されています。成長を後押ししているのは自動車産業と工業分野であり、ゼオライトベースの乾燥剤は、エアコンシステム、冷媒乾燥、圧縮空気乾燥用途で使用されています。エコフレンドリーで効率的な水処理システムに対する需要の高まりにより、合成ゼオライトの用途は廃水処理や重金属の吸着へと広がっています。 合成ゼオライトのこの分野の成長は、工業化の進展や環境規制、効果的な水分管理の需要の高まりに伴う吸着剤/乾燥剤分野の著しい成長によって牽引されるでしょう。

天然ゼオライトの用途を基にすると、動物用飼料の分野は予測期間中に著しいCAGRで成長すると予測されています。

動物用飼料用途では、高品質な家畜用栄養素のニーズの高まりと持続可能な飼料添加物の需要に支えられ、予測期間中にゼオライト市場は有利なCAGRで成長すると予測されています。このような天然ゼオライト、特に臨床プロファイルおよび動物用飼料成分は、優れた免疫交換能力と毒素を結合する強力な能力を持ち、消化効率を高め、家畜の飼料改善に優れた効果をもたらします。これには、世界的な食肉消費傾向の進化も含まれ、畜産業に生産性と家畜の健康の改善を促しています。天然ゼオライト添加飼料は家畜により良く吸収され、家畜の排泄物中のアンモニアレベルが減少しました。天然ゼオライト添加物の用途により、腸の健康が全体的に改善されます。これらの天然ゼオライトが飼料中のマイコトキシンや重金属を結合する能力により、汚染が抑制され、家畜にとって重要な家畜栄養の安全性が保証されます。市場の成長に影響を与える第3の要因は、化学合成飼料添加物の代わりに、持続可能で低コストの代替策を導入する国が増えていることです。 動物製品に残留する化学物質に起因する抗生物質耐性菌が増加する中、環境に有害な副作用のない動物用医薬品として天然ゼオライトが評価されています。また、ヨーロッパや北米では、家畜の健康状態を良好に保つための厳格な飼料品質規制が施行されており、天然ゼオライトの使用を必然的に促しています。 鶏肉、乳製品、水産物の生産量を増やす事業に参入する国が増えているため、需要も高まっています。 家畜生産における生産性の向上、持続可能性、食品の安全性に対する関心が高まる中、天然ゼオライトの家畜用飼料への用途は、予測期間中に非常に有望な市場拡大が見込まれています。

アジア太平洋地域は、予測期間中に著しいCAGRで成長すると予測されています。

予測期間中、ゼオライトの成長はアジア太平洋地域に大きく影響されると予測されており、工業用途の増加、環境への懸念、急速な都市化により、著しいCAGRが見込まれています。洗剤業界は中国、インド、インドネシアで力強く成長しており、この地域における主な成長エンジンの一つとなっています。リン酸塩系洗剤の禁止を定めた政府規制の強化に伴い、エコ意識が高まる中、合成ゼオライト(特にゼオライトA)がエコフレンドリーな洗剤成分として人気を集めています。中流階級の拡大と可処分所得の増加により、家庭用および工業用洗剤の需要が増加しており、これがゼオライト市場の成長を後押ししています。石油・ガス産業は、市場の成長に大きく貢献しています。中国やインドなどの国々では精製能力の拡大が進んでおり、そこではゼオライトが流動接触分解(FCC)や水素化分解プロセスにおける主要成分として使用されています。 これとは別に、アジア太平洋地域ではエネルギー需要の高まりに伴い、天然ガスの脱水用途でもゼオライトが広く使用されています。 また、アジア太平洋地域では環境持続可能性の向上が重視されており、水処理や空気浄化、農業用途など、さまざまな分野でのゼオライト利用の促進要因となっています。廃水処理に関する政府規制は強化されており、ゼオライトベースの吸収剤やろ過媒体の需要につながっています。家畜飼料への天然ゼオライトの使用が急速に拡大しており、特に家畜の頭数が多い国々では、市場の成長を後押ししています。工業化、都市化の急速な成長、持続可能な技術への投資の増加により、アジア太平洋地域のゼオライト市場は堅調な成長が見込まれており、予測期間中、世界的に重要な位置を占めるでしょう。

この地域における有力メーカーの存在感とコスト効率の高い原材料の入手可能性が、市場成長の競争優位性につながっています。 洗剤業界の拡大、可処分所得の増加、および消費者の高級洗浄剤への嗜好の変化が相まって、ゼオライトの需要が高まっています。 継続的な技術革新、規制面のサポート、精製技術への投資の増加により、アジア太平洋地域は世界的なゼオライト市場をリードする体制を整えています。

ゼオライト市場の最近の動向

- 2024年5月、CPH Chemie + Papierグループ傘下のZeochemは、Sorbead IndiaとSwambe Chemicalsを買収し、2024年4月に取引を完了しました。両社は今後、ゼオケムの化学部門傘下のSorbchem India Pvt. Ltd.として運営されます。この戦略的買収により、ゼオケムはインドの化学および製薬市場での存在感を強化するとともに、製品ポートフォリオを分子篩、包装材料、クロマトグラフィーゲルなどへと拡大します。

- 2023年1月、アルベマール・コーポレーションは、石油化学、精製、特殊化学品業界向けの高度触媒ソリューションを専門とする完全子会社、ケッチェン(Ketjen)を正式に立ち上げました。ケッチェンは独立したブランドとして運営され、流動接触分解、クリーン燃料、水素化処理、有機金属、および硬化剤の分野において、エネルギー転換に向けた顧客の取り組みを継続的にサポートしていきます。

主要な市場関係者

ゼオライト市場における主要な関係者には、以下の企業が含まれます。

BASF (Germany)

Albemarle Corporation (US)

Honeywell International Inc. (US)

Arkema (France)

Tosoh Corporation (Japan)

CWK Chemiewerk Bad Kostritz GmbH (Germany)

Clariant (Switzerland)

Antenchem (China)

Huiying Chemical Industry (Xiamen) Co., Ltd. (China)

KNT Group (Russia)

NALCO India (India)

W.R. Grace & Co.-Conn (US)

Resonac Universal Corporation (Japan)

Zeochem (Switzerland)

Ecovyst Inc. (US)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.4 対象年 26

1.5 対象通貨 27

1.6 対象単位 27

1.7 制限事項 27

1.8 利害関係者 27

1.9 変更の概要 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源の一覧 30

2.1.1.2 二次情報源からの主要データ 30

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 31

2.1.2.2 一次インタビュー参加者の一覧 – 需要側&供給側 31

2.1.2.3 業界の主要な洞察 32

2.1.2.4 専門家とのインタビューの概要 32

2.2 需要側分析 33

2.3 市場規模の推定 33

2.3.1 ボトムアップ・アプローチ 34

2.3.2 トップダウン・アプローチ 34

2.4 供給サイド分析 35

2.4.1 供給サイド分析の計算 35

2.5 成長予測 36

2.6 データ・トライアングル 36

2.7 要因分析 37

2.8 調査の前提条件 37

2.9 調査の限界 38

2.10 リスク評価 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 43

4.1 ゼオライト市場における各社の魅力的な機会 43

4.2 ゼオライト市場:地域別 43

4.3 ゼオライト市場:種類別 44

4.4 ゼオライト市場:主要国別 44

5 市場概要 45

5.1 はじめに 45

5.2 市場力学 45

5.2.1 促進要因 46

5.2.1.1 洗剤業界からの合成ゼオライトの需要増 46

5.2.1.2 農業部門からの天然ゼオライトの需要増 46

5.2.1.3 石油産業における接触分解用ゼオライトの使用増 46

5.2.2 抑制要因 47

5.2.2.1 合成ゼオライトの有毒性 47

5.2.3 機会 47

5.2.3.1 環境にやさしい吸着剤に対する需要の高まり 47

5.2.3.2 リチウム抽出およびバッテリーのリサイクルの成長 48

5.2.4 課題 48

5.2.4.1 代替吸着剤および触媒の入手可能性 48

6 業界トレンド 49

6.1 世界のマクロ経済の見通し 49

6.2 バリューチェーン分析 51

6.3 生態系分析 52

6.4 ポーターのファイブフォース分析 53

6.4.1 新規参入者の脅威 54

6.4.2 代替品の脅威 54

6.4.3 サプライヤーの交渉力 54

6.4.4 バイヤーの交渉力 54

6.4.5 競争の激しさ 55

6.5 主要な関係者および購買基準 55

6.5.1 購買プロセスにおける主要な関係者 55

6.5.2 購買基準 56

6.6 価格分析 57

6.6.1 地域別ゼオライト平均販売価格動向、2021年~2023年 57

6.6.2 種類別ゼオライト平均販売価格動向、2021年~2023年 58

6.7 規制環境 59

6.7.1 規制当局、政府機関、その他の組織 59

6.8 2025年の主要な会議およびイベント 61

6.9 特許分析 62

6.9.1 方法論 62

6.10 技術分析 65

6.10.1 主要技術 65

6.10.1.1 水熱合成 65

6.10.2 補完技術 65

6.10.2.1 アルカリ融解法 65

6.11 貿易分析 66

6.11.1 輸入シナリオ(HSコード250510) 66

6.11.2 輸出シナリオ(HSコード250510) 67

6.12 投資および資金調達シナリオ 68

6.13 顧客のビジネスに影響を与えるトレンド/混乱 69

6.14 ゼオライト市場におけるジェネレーティブAIの影響 69

6.14.1 はじめに 69

6.14.2 製品開発とイノベーション 70

7 ゼオライト市場、種類別 71

7.1 はじめに 72

7.2 天然ゼオライト 73

7.2.1 農業部門からの需要増が市場を牽引 73

7.3 合成ゼオライト 75

7.3.1 需要増を牽引する洗剤における需要の増加 75

8 ゼオライト市場:細孔サイズ別 77

8.1 はじめに 77

8.2 3Å~7Å 77

8.3 7Å~10Å 77

9 ゼオライト市場:骨格別 78

9.1 はじめに 78

9.2 リンデA型 78

9.3 フォージャサイト 78

9.4 MFI 79

10 ゼオライト市場:機能別 80

10.1 はじめに 81

10.2 イオン交換 84

10.2.1 有効な水軟化および排水処理用途が市場を牽引 84

10.3 モレキュラーシーブ 85

10.3.1 乾燥、分離、吸着用途の需要増大が需要を後押し 85

10.4 触媒 85

10.4.1 ガソリンおよび石油化学製品に対する高い需要が需要を後押し 85

11 天然ゼオライト市場:用途別 86

11.1 はじめに 87

11.2 建築資材 89

11.2.1 コンクリートとセメントの強度と安定性の向上ニーズが需要を促進 89

11.3 動物用飼料 90

11.3.1 畜産飼料への天然ゼオライト使用の利点に対する認識の高まりが需要を後押し 90

11.4 排水処理 91

11.4.1 排水中の汚染物質除去効果の高さが需要を後押し 91

11.5 土壌浄化 92

11.5.1 イオン交換特性が優れているため、土壌浄化に広く使用されています。 92

11.6 その他の用途 93

12 用途別合成ゼオライト市場 94

12.1 はじめに 95

12.2 洗剤 97

12.2.1 下水に含まれる可溶性リンの増加に対する意識の高まりが市場を牽引 97

12.3 吸収剤/乾燥剤 98

12.3.1 工業用ガス乾燥用途からの需要の高まりが市場を牽引 98

12.4 触媒 99

12.4.1 FCCおよび水素分解プロセスにおける明確な細孔構造と調整可能な酸性が需要を後押し 99

12.5 その他 100

13 ゼオライト市場、地域別 101

13.1 はじめに 102

13.2 ヨーロッパ 104

13.2.1 ドイツ 108

13.2.1.1 厳しい環境規制が市場を牽引 108

13.2.2 イギリス 109

13.2.2.1 建設およびインフラ部門の成長が市場を牽引 109

13.2.3 フランス 110

13.2.3.1 農業部門の成長と持続可能な農業が市場を牽引 110

13.2.4 イタリア 111

13.2.4.1 都市化と工業化の進展により、ゼオライトの需要が増加 111

13.2.5 スペイン 112

13.2.5.1 観光産業の成長と水管理の必要性により、ゼオライトの需要が増加 112

13.2.6 ヨーロッパのその他地域 114

13.3 アジア太平洋地域 115

13.3.1 中国 119

13.3.1.1 水処理および建設におけるゼオライトの需要増が市場を牽引 119

13.3.2 日本 120

13.3.2.1 建設&建築プロジェクトへの投資増が市場を牽引 120

13.3.3 インド 122

13.3.3.1 インフラおよび水処理関連の都市化プロジェクトの増加により、ゼオライトの需要が増加 122

13.3.4 韓国 123

13.3.4.1 建設セクターの成長により、ゼオライトの需要が増加 123

13.3.5 タイ 124

13.3.5.1 インフラプロジェクトと環境対策の増加が需要を後押し 124

13.3.6 アジア太平洋地域その他 126

13.4 北米 127

13.4.1 アメリカ 131

13.4.1.1 拡大するペットフード産業と堅調な畜産生産が市場を牽引 131

13.4.2 カナダ 132

13.4.2.1 農業用途の栄養添加ゼオライト製品の生産が市場を牽引 132

13.4.3 メキシコ 133

13.4.3.1 市場を支配する廃水処理セグメントの成長 133

13.5 南米 135

13.5.1 ブラジル 138

13.5.1.1 市場を牽引するインフラ開発と用途の拡大 138

13.5.2 アルゼンチン 139

13.5.2.1 インフラの成長と移動式水処理が市場を牽引 139

13.5.3 南米その他 141

13.6 中東・アフリカ 142

13.6.1 GCC諸国 145

13.6.1.1 サウジアラビア 145

13.6.1.1.1 石油化学産業の成長が市場を牽引 145

13.6.1.2 アラブ首長国連邦 146

13.6.1.2.1 水不足の深刻化と水処理需要の高まりが市場を牽引 146

13.6.1.3 GCC諸国その他 148

13.6.2 イラン 149

13.6.2.1 環境への懸念の高まりとインフラ部門の成長が市場を牽引 149

13.6.3 中東・アフリカのその他地域 150

14 競合状況 151

14.1 概要 151

14.2 主要企業の戦略/勝利への権利、2019年~2024年 151

14.3 収益分析、2019年~2023年 153

14.4 市場シェア分析、2023年 154

14.5 ブランド/製品比較 156

14.5.1 BASF 157

14.5.2 ALBEMARLE CORPORATION 157

14.5.3 HONEYWELL INTERNATIONAL INC. 157

14.5.4 CLARIANT 157

14.5.5 ARKEMA 157

14.6 企業評価マトリクス:主要企業、2023年 157

14.6.1 スター企業 157

14.6.2 新興リーダー企業 157

14.6.3 普及企業 158

14.6.4 参加者 158

14.6.5 企業フットプリント:主要企業、2023年 159

14.6.5.1 企業フットプリント 159

14.6.5.2 地域別フットプリント 160

14.6.5.3 種類別フットプリント 161

14.6.5.4 機能別フットプリント 162

14.6.5.5 合成ゼオライト用途別フットプリント 163

14.6.5.6 天然ゼオライト用途別フットプリント 164

14.6.5.7 骨格別フットプリント 165

14.6.5.8 細孔サイズ別フットプリント 166

14.7 企業評価マトリクス:スタートアップ/中小企業、2023年 166

14.7.1 先進的な企業 166

14.7.2 対応力のある企業 167

14.7.3 ダイナミックな企業 167

14.7.4 スタート地点 167

14.7.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 168

14.7.5.1 主要スタートアップ/中小企業の詳細リスト 168

14.7.5.2 主要スタートアップ/中小企業のベンチマークによる競合比較 169

14.8 企業評価および財務指標 171

14.9 競合シナリオ 172

14.9.1 製品発売 172

14.9.2 取引 174

14.9.3 拡大 175

15 企業プロフィール 177

15.1 主要企業 177

15.1.1 BASF 177

15.1.1.1 事業概要 177

15.1.1.2 提供する製品/ソリューション/サービス 179

15.1.1.3 最近の動向 182

15.1.1.3.1 製品発売 182

15.1.1.3.2 拡大 183

15.1.1.4 MnMの見解 183

15.1.1.4.1 勝つ権利 183

15.1.1.4.2 戦略的選択肢 183

15.1.1.4.3 弱点と競合の脅威 183

15.1.2 アルベマール・コーポレーション 184

15.1.2.1 事業概要 184

15.1.2.2 製品/ソリューション/サービス 185

15.1.2.3 最近の動向 187

15.1.2.3.1 拡大 187

15.1.2.4 MnMの見解 187

15.1.2.4.1 勝つ権利 187

15.1.2.4.2 戦略的選択肢 187

15.1.2.4.3 弱点と競合の脅威 187

15.1.3 ハネウェル・インターナショナル社 188

15.1.3.1 事業概要 188

15.1.3.2 製品/ソリューション/サービス 189

15.1.3.3 最近の動向 191

15.1.3.3.1 取引 191

15.1.3.4 MnMビュー 191

15.1.3.4.1 勝つ権利 191

15.1.3.4.2 戦略的選択肢 191

15.1.3.4.3 弱点と競合他社からの脅威 191

15.1.4 クラリアント 192

15.1.4.1 事業概要 192

15.1.4.2 製品/ソリューション/サービス 194

15.1.4.3 最近の動向 196

15.1.4.3.1 取引 196

15.1.4.4 MnM ビュー 196

15.1.4.4.1 勝利への権利 196

15.1.4.4.2 戦略的選択肢 196

15.1.4.4.3 弱みと競合他社からの脅威 196

15.1.5 アルケマ 197

15.1.5.1 事業概要 197

15.1.5.2 製品/ソリューション/サービス 199

15.1.5.3 MnMビュー 200

15.1.5.3.1 勝つ権利 200

15.1.5.3.2 戦略的選択肢 200

15.1.5.3.3 弱みと競合他社からの脅威 200

15.1.6 W. R. GRACE & CO.-CONN. 201

15.1.6.1 事業概要 201

15.1.6.2 製品/ソリューション/サービス 201

15.1.6.3 最近の動向 202

15.1.6.3.1 取引 202

15.1.6.3.2 拡張 202

15.1.7 匯盈化学工業(厦門)有限公司 203

15.1.7.1 事業概要 203

15.1.7.2 製品/ソリューション/サービス 203

15.1.8 東ソー株式会社 205

15.1.8.1 事業概要 205

15.1.8.2 製品/ソリューション/サービス 206

15.1.9 レゾナックユニバーサル株式会社 207

15.1.9.1 事業概要 207

15.1.9.2 製品/ソリューション/サービス 208

15.1.10 ZEOCHEM 209

15.1.10.1 事業概要 209

15.1.10.2 製品/ソリューション/サービス 209

15.1.10.3 最近の動向 210

15.1.10.3.1 取引 210

15.1.10.3.2 拡張 210

15.1.11 KNT GROUP 211

15.1.11.1 事業概要 211

15.1.11.2 製品/ソリューション/サービス 212

15.1.12 ナルコ・インディア 213

15.1.12.1 事業概要 213

15.1.12.2 製品/ソリューション/サービス 214

15.1.13 CWK ケミエヴェルク・バート・ケストリッツ社 215

15.1.13.1 事業概要 215

15.1.13.2 製品/ソリューション/サービス 215

15.1.14 エコビスト社 216

15.1.14.1 事業概要 216

15.1.14.2 製品/ソリューション/サービス 217

15.1.14.3 最近の動向 217

15.1.14.3.1 製品発売 217

15.1.14.3.2 拡張 218

15.1.15 アンテケム 219

15.1.15.1 事業概要 219

15.1.15.2 製品/ソリューション/サービス 219

15.2 その他の企業 221

15.2.1 大連海鑫化学工業有限公司 221

15.2.2 グジャラート・マルチ・ガス・ベース・ケミカルズ(GMGBC) 222

15.2.3 IQE グループ 223

15.2.4 GCMIL 224

15.2.5 マネック・グループ 225

15.2.6 ゴルデス・ゼオライト 225

15.2.7 寧波佳禾新材料技術有限公司 226

15.2.8 広東新滔科技股份有限公司 227

15.2.9 ソルベイム・インディア・プライベート・リミテッド 228

15.2.10 広州ケムシン・エンバイロメンタル・マテリアルズ・カンパニー・リミテッド 229

16 隣接市場および関連市場 230

16.1 はじめに 230

16.2 制限事項 230

16.3 隣接市場 230

16.4 精製触媒市場 230

16.4.1 市場定義 230

16.4.2 市場概要 230

16.4.3 製油所触媒市場:種類別、2020年~2023年 231

16.5 FCC触媒 231

16.5.1 精製プロセスで重要な役割を果たす 231

16.6 ハイドロトリーティング触媒 232

16.6.1 石油精製プロセスに不可欠 232

16.7 ハイドロクラッキング触媒 232

16.7.1 重質炭化水素を軽質で価値の高い製品に転換 232

価値の高い製品 232

16.8 接触改質触媒 232

16.8.1 高オクタン価ガソリンの需要の高まり 232

16.9 その他 233

16.9.1 イソメラーゼ触媒 233

16.9.2 アルキル化触媒 233

16.9.3 水素化触媒 233

16.9.4 脱硫触媒 233

17 付録 234

17.1 ディスカッションガイド 234

17.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 237

17.3 カスタマイズの例 239

17.4 関連レポート 239

17.5 著者情報 240

表1 ゼオライト市場の概観:2024年と2030年の比較 39

表2 主要国別実質GDP成長率(年間パーセント変化)、

2021年~2023年(%) 49

表 3 主要国別失業率、2021~2023年(%) 50

表 4 主要国別消費者物価指数上昇率、2021~2023年(%) 50

表5 地域別海外直接投資、2022年および2023年(10億米ドル) 50

表6 ゼオライトエコシステムにおける企業の役割 52

表7 ゼオライト市場:ポーターのファイブフォース分析 53

表8 購入プロセスにおけるステークホルダーの影響(

上位5用途)(%) 55

表9 上位5用途における主な購入基準 56

表10 地域別ゼオライト価格(2021年~2023年)(米ドル/kg) 57

表11 ゼオライトの価格(種類別、2021~2023年)(米ドル/kg) 58

表12 北米:規制当局、政府機関、

その他の組織 59

表 13 ヨーロッパ:規制当局、政府機関、

その他の組織 60

表14 アジア太平洋地域:規制当局、政府機関、

その他の組織 60

表15 ゼオライト市場:主要会議およびイベントの一覧、2025年 61

表16 ゼオライト市場:主要特許の一覧、2014年~2024年 63

表17 珪砂および石英砂の輸入データ(HSコード250510) 66

表18 珪砂および石英砂の輸出データ(HSコード250510) 67

表19 ゼオライト市場:種類別、2018~2023年(キロトン) 72

表20 ゼオライト市場、種類別、2024年~2030年(キロトン) 73

表21 ゼオライト市場、種類別、2018年~2023年(百万米ドル) 73

表22 ゼオライト市場、種類別、2024年~2030年(百万米ドル) 73

表23 天然ゼオライト市場:地域別、2018年~2023年(キロトン) 74

表24 天然ゼオライト市場:地域別、2024年~2030年(キロトン) 74

表25 天然ゼオライト市場:地域別、2018年~2023年(百万米ドル) 74

表26 天然ゼオライト市場:地域別、2024年~2030年(百万米ドル) 75

表27 合成ゼオライト市場、地域別、2018年~2023年(キロトン) 75

表28 合成ゼオライト市場、地域別、2024年~2030年(キロトン) 76

表29 合成ゼオライト市場:地域別、2018年~2023年(百万米ドル) 76

表30 合成ゼオライト市場:地域別、2024年~2030年(百万米ドル) 76

表31 ゼオライト市場:機能別、2018年~2023年(キロトン) 81

表32 ゼオライト市場:機能別、2024年~2030年(キロトン) 81

表33 ゼオライト市場:機能別、2018年~2023年(百万米ドル) 82

表34 ゼオライト市場、機能別、2024~2030年(百万米ドル) 82

表35 合成ゼオライト市場、機能別、2018~2023年(キロトン) 82

表36 合成ゼオライト市場:機能別、2024年~2030年(キロトン) 82

表37 合成ゼオライト市場:機能別、2018年~2023年(百万米ドル) 83

表38 合成ゼオライト市場、機能別、2024年~2030年(百万米ドル) 83

表39 天然ゼオライト市場、機能別、2018年~2023年(キロトン) 83

表40 天然ゼオライト市場:機能別、2024年~2030年(キロトン) 83

表41 天然ゼオライト市場:機能別、2018年~2023年(百万米ドル) 84

表42 天然ゼオライト市場:機能別、2024年~2030年(百万米ドル) 84

表43 天然ゼオライト市場:用途別、2018年~2023年(キロトン) 87

表44 天然ゼオライト市場:用途別、2024年~2030年(キロトン) 88

表45 天然ゼオライト市場:用途別、2018年~2023年(百万米ドル) 88

表46 天然ゼオライト市場:用途別、2024~2030年(百万米ドル) 88

表47 建設・建築資材:天然ゼオライト市場、

地域別、2018~2023年(キロトン) 89

表48 建設資材:天然ゼオライト市場、

地域別、2024年~2030年(キロトン) 89

表49 動物用飼料:天然ゼオライト市場、地域別、2018年~2023年(キロトン) 90

表50 動物飼料:天然ゼオライト市場、地域別、2024年~2030年(キロトン) 90

表51 排水処理:天然ゼオライト市場、

地域別、2018年~2023年(キロトン) 91

表52 廃水処理:天然ゼオライト市場、

地域別、2024~2030年(キロトン) 91

表53 土壌修復:天然ゼオライト市場、

地域別、2018~2023年(キロトン) 92

表54 土壌浄化:天然ゼオライト市場、

地域別、2024~2030年(キロトン) 92

表55 その他:天然ゼオライト市場、地域別、2018~2023年(キロトン) 93

表56 その他:天然ゼオライト市場、地域別、2024~2030年(キロトン) 93

表57 合成ゼオライト市場、用途別、2018~2023年(キロトン) 95

表58 合成ゼオライト市場:用途別、2024~2030年(キロトン) 96

表59 合成ゼオライト市場:用途別、2018~2023年(百万米ドル) 96

表60 合成ゼオライト市場:用途別、2024~2030年(百万米ドル) 96

表61 洗剤:合成ゼオライト市場:地域別、2018~2023年(キロトン) 97

表62 洗剤:合成ゼオライト市場、地域別、2024年~2030年(キロトン) 97

表63 吸収剤/乾燥剤:合成ゼオライト市場、

地域別、2018年~2023年(キロトン) 98

表64 吸収剤/乾燥剤:合成ゼオライト市場、

地域別、2024~2030年(キロトン) 98

表65 触媒:合成ゼオライト市場、地域別、2018~2023年(キロトン) 99

表66 触媒:合成ゼオライト市場、地域別、2024~2030年(キロトン) 99

表67 その他:合成ゼオライト市場、地域別、2018~2023年(キロトン) 100

表68 その他:合成ゼオライト市場、地域別、2024年~2030年(キロトン) 100

表69 ゼオライト市場、地域別、2018年~2023年(キロトン) 102

表70 ゼオライト市場:地域別、2024年~2030年(キロトン) 103

表71 ゼオライト市場:地域別、2018年~2023年(百万米ドル) 103

表72 ゼオライト市場:地域別、2024年~2030年(百万米ドル) 103

表73 ヨーロッパ:ゼオライト市場:国別、2018年~2023年(キロトン) 105

表74 ヨーロッパ:ゼオライト市場、国別、2024年~2030年(キログラム) 105

表75 ヨーロッパ:ゼオライト市場、国別、2018年~2023年(百万米ドル) 105

表76 ヨーロッパ:ゼオライト市場、国別、2024年~2030年(百万米ドル) 106

表77 ヨーロッパ:ゼオライト市場、種類別、2018年~2023年(キロトン) 106

表78 ヨーロッパ:ゼオライト市場、種類別、2024年~2030年(キロトン) 106

表79 ヨーロッパ:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 106

表80 ヨーロッパ:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 107

表81 ヨーロッパ:合成ゼオライト市場、用途別、2018年~2023年(キロトン) 107

表82 ヨーロッパ:合成ゼオライト市場、用途別、2024年~2030年(キロトン) 107

表83 ヨーロッパ:天然ゼオライト市場、用途別、2018年~2023年(キロトン) 107

表84 ヨーロッパ:天然ゼオライト市場、用途別、2024年~2030年(キロトン) 108

表85 ドイツ:ゼオライト市場、種類別、2018年~2023年(キロトン) 108

表86 ドイツ:ゼオライト市場、種類別、2024年~2030年(キロトン) 108

表87 ドイツ:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 109

表88 ドイツ:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 109

表89 英国:ゼオライト市場、種類別、2018年~2023年(キロトン) 109

表 90 英国:ゼオライト市場、種類別、2024~2030年(キロトン) 109

表 91 英国:ゼオライト市場、種類別、2018~2023年(百万米ドル) 110

表 92 英国:ゼオライト市場、種類別、2024~2030年(百万米ドル) 110

表 93 フランス:ゼオライト市場、種類別、2018~2023年(キロトン) 110

表 94 フランス:ゼオライト市場、種類別、2024~2030年(キロトン) 111

表 95 フランス:ゼオライト市場、種類別、2018~2023年(百万米ドル) 111

表96 フランス:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 111

表97 イタリア:ゼオライト市場、種類別、2018年~2023年(キロトン) 112

表 98 イタリア:ゼオライト市場、種類別、2024~2030年(キロトン) 112

表 99 イタリア:ゼオライト市場、種類別、2018~2023年(百万米ドル) 112

表100 イタリア:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 112

表101 スペイン:ゼオライト市場、種類別、2018年~2023年(キロトン) 113

表102 スペイン:ゼオライト市場、種類別、2024年~2030年(キロトン) 113

表103 スペイン:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 113

表104 スペイン:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 113

表105 ヨーロッパその他:ゼオライト市場、種類別、2018年~2023年(キロトン) 114

表106 ヨーロッパその他:ゼオライト市場、種類別、2024年~2030年(キロトン) 114

表107 ヨーロッパその他:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 114

表108 ヨーロッパその他:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 114

表109 アジア太平洋地域:ゼオライト市場、国別、2018年~2023年(キロトン) 116

表 110 アジア太平洋地域:ゼオライト市場、国別、2024年~2030年(キロトン) 116

表 111 アジア太平洋地域:ゼオライト市場、国別、2018年~2023年(百万米ドル) 116

表112 アジア太平洋地域:ゼオライト市場、国別、2024年~2030年(百万米ドル) 117

表113 アジア太平洋地域:ゼオライト市場、種類別、2018年~2023年(キロトン) 117

表114 アジア太平洋地域:ゼオライト市場、種類別、2024年~2030年(キロトン) 117

表115 アジア太平洋地域:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 117

表116 アジア太平洋地域:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 118

表117 アジア太平洋地域:合成ゼオライト市場、用途別、

2018年~2023年(キロトン) 118

表 118 アジア太平洋地域:合成ゼオライト市場、

用途別、2024~2030年(キロトン) 118

表 119 アジア太平洋地域:天然ゼオライト市場、

用途別、2018~2023年(キロトン) 118

表120 アジア太平洋地域:天然ゼオライト市場、

用途別、2024~2030年(キロトン) 119

表121 中国:ゼオライト市場、種類別、2018~2023年(キロトン) 119

表122 中国:ゼオライト市場、種類別、2024年~2030年(キロトン) 120

表123 中国:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 120

表124 中国:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 120

表125 日本:ゼオライト市場、種類別、2018年~2023年(キロトン) 121

表126 日本:ゼオライト市場、種類別、2024年~2030年(キロトン) 121

表127 日本:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 121

表128 日本:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 121

表129 インド:ゼオライト市場、種類別、2018年~2023年(キロトン) 122

表 130 インド:ゼオライト市場、種類別、2024~2030年(キロトン) 122

表 131 インド:ゼオライト市場、種類別、2018~2023年(百万米ドル) 122

表 132 インド:ゼオライト市場、種類別、2024~2030年(百万米ドル) 123

表 133 韓国:ゼオライト市場、種類別、2018~2023年(キロトン) 123

表134 韓国:ゼオライト市場、種類別、2024年~2030年(キロトン) 123

表135 韓国:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 124

表136 韓国:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 124

表137 タイ:ゼオライト市場、種類別、2018年~2023年(キロトン) 124

表138 タイ:ゼオライト市場、種類別、2024年~2030年(キロトン) 125

表139 タイ:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 125

表140 タイ:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 125

表141 アジア太平洋地域その他:ゼオライト市場、種類別、2018年~2023年(キロトン) 126

表142 アジア太平洋地域その他:ゼオライト市場、種類別、2024年~2030年(キロトン) 126

表143 アジア太平洋地域その他:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 126

表144 アジア太平洋地域その他:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 126

表145 北米:ゼオライト市場、国別、2018年~2023年(キロトン) 128

表146 北米:ゼオライト市場、国別、2024年~2030年(キロトン) 128

表147 北米:ゼオライト市場、国別、2018年~2023年(百万米ドル) 128

表148 北米:ゼオライト市場、国別、2024~2030年(百万米ドル) 128

表149 北米:ゼオライト市場、種類別、2018~2023年(キロトン) 129

表 150 北米:ゼオライト市場、種類別、2024年~2030年(キロトン) 129

表 151 北米:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 129

表152 北米:ゼオライト市場、種類別、2024~2030年(百万米ドル) 129

表153 北米:合成ゼオライト市場、

用途別、2018~2023年(キロトン) 130

表154 北米:合成ゼオライト市場、

用途別、2024~2030年(キロトン) 130

表155 北米:天然ゼオライト市場、

用途別、2018~2023年(キロトン) 130

表156 北米:天然ゼオライト市場、

用途別、2024~2030年(キロトン) 131

表157 アメリカ:ゼオライト市場、種類別、2018~2023年(キロトン) 131

表158 アメリカ:ゼオライト市場、種類別、2024年~2030年(キロトン) 131

表159 アメリカ:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 132

表160 アメリカ:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 132

表161 カナダ:ゼオライト市場、種類別、2018年~2023年(キロトン) 132

表162 カナダ:ゼオライト市場、種類別、2024年~2030年(キロトン) 133

表163 カナダ:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 133

表164 カナダ:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 133

表165 メキシコ:ゼオライト市場、種類別、2018年~2023年(キロトン) 134

表166 メキシコ:ゼオライト市場、種類別、2024年~2030年(キロトン) 134

表167 メキシコ:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 134

表168 メキシコ:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 134

表169 南米:ゼオライト市場、国別、2018年~2023年(キロトン) 135

表170 南米:ゼオライト市場、国別、2024年~2030年(キロトン) 135

表171 南米:ゼオライト市場、国別、2018年~2023年(百万米ドル) 135

表172 南米:ゼオライト市場、国別、2024年~2030年(百万米ドル) 136

表173 南米:ゼオライト市場、種類別、2018年~2023年(キロトン) 136

表174 南米:ゼオライト市場、種類別、2024年~2030年(キロトン) 136

表175 南米:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 136

表176 南米:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 136

表177 南米:合成ゼオライト市場、

用途別、2018年~2023年(キロトン) 137

表178 南米:合成ゼオライト市場、

用途別、2024~2030年(キロトン) 137

表179 南米:天然ゼオライト市場、

用途別、2018~2023年(キロトン) 137

表180 南米:天然ゼオライト市場、

用途別、2024年~2030年(キロトン) 138

表181 ブラジル:ゼオライト市場、種類別、2018年~2023年(キロトン) 138

表182 ブラジル:ゼオライト市場、種類別、2024年~2030年(キロトン) 139

表183 ブラジル:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 139

表184 ブラジル:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 139

表185 アルゼンチン:ゼオライト市場、種類別、2018年~2023年(キロトン) 140

表186 アルゼンチン:ゼオライト市場、種類別、2024年~2030年(キロトン) 140

表187 アルゼンチン:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 140

表188 アルゼンチン:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 140

表189 南米その他:ゼオライト市場、種類別、2018年~2023年(キロトン) 141

表190 南米その他地域:ゼオライト市場、種類別、2024年~2030年(キロトン) 141

表191 南米その他地域:ゼオライト市場、

種類別、2018年~2023年(百万米ドル) 141

表192 南米その他:ゼオライト市場、

種類別、2024年~2030年(百万米ドル) 142

表193 中東・アフリカ:ゼオライト市場、国別、2018年~2023年(キロトン) 142

表194 中東・アフリカ:ゼオライト市場、国別、2024年~2030年(キロトン) 142

表195 中東・アフリカ:ゼオライト市場、

国別、2018年~2023年(百万米ドル) 143

表196 中東・アフリカ:ゼオライト市場、

国別、2024年~2030年(百万米ドル) 143

表197 中東・アフリカ:ゼオライト市場、種類別、2018年~2023年(キロトン) 143

表198 中東・アフリカ:ゼオライト市場、種類別、2024年~2030年(キロトン) 143

表199 中東・アフリカ:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 144

表200 中東・アフリカ:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 144

表201 中東・アフリカ:合成ゼオライト市場、

用途別、2018年~2023年(キロトン) 144

表202 中東・アフリカ:合成ゼオライト市場、

用途別、2024年~2030年(キロトン) 144

表203 中東・アフリカ:天然ゼオライト市場、

用途別、2018年~2023年(キロトン) 145

表204 中東・アフリカ:天然ゼオライト市場、

用途別、2024年~2030年(キロトン) 145

表205 サウジアラビア:ゼオライト市場、種類別、2018年~2023年(キロトン) 146

表206 サウジアラビア:ゼオライト市場、種類別、2024年~2030年(キロトン) 146

表207 サウジアラビア:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 146

表208 サウジアラビア:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 146

表209 アラブ首長国連邦:ゼオライト市場、種類別、2018年~2023年(キロトン) 147

表210 アラブ首長国連邦:ゼオライト市場、種類別、2024年~2030年(キロトン) 147

表211 UAE:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 147

表212 UAE:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 147

表213 GCC諸国その他:ゼオライト市場、種類別、2018年~2023年(キロトン) 148

表214 GCC諸国その他:ゼオライト市場、種類別、2024年~2030年(キロトン) 148

表215 GCC諸国その他:ゼオライト市場、

種類別、2018年~2023年(百万米ドル) 148

表216 GCC諸国その他:ゼオライト市場、

種類別、2024年~2030年(百万米ドル) 148

表217 イラン:ゼオライト市場、種類別、2018年~2023年(キロトン) 149

表218 イラン:ゼオライト市場、種類別、2024年~2030年(キロトン) 149

表219 イラン:ゼオライト市場、種類別、2018年~2023年(百万米ドル) 149

表220 イラン:ゼオライト市場、種類別、2024年~2030年(百万米ドル) 149

表221 中東・アフリカその他地域:ゼオライト市場、

種類別、2018年~2023年(キロトン) 150

表222 中東・アフリカその他地域:ゼオライト市場、

種類別、2024年~2030年(キロトン) 150

表223 中東・アフリカその他地域:ゼオライト市場、

種類別、2018年~2023年(百万米ドル) 150

表224 中東・アフリカのその他地域:ゼオライト市場、

種類別、2024年~2030年(百万米ドル) 150

表225 ゼオライト市場:主要企業が採用した主要戦略の概要、

2019年~2024年 151

表226 ゼオライト市場:競争の度合い、2023年 154

表227 ゼオライト市場:地域別市場規模 160

表228 ゼオライト市場:種類別市場規模 161

表229 ゼオライト市場:機能別市場規模 162

表230 ゼオライト市場:合成ゼオライト用途 163

表231 ゼオライト市場:天然ゼオライト用途 164

表232 ゼオライト市場:枠組み 165

表233 ゼオライト市場:細孔サイズ 166

表234 ゼオライト市場:主要新興企業/中小企業 168

表235 ゼオライト市場:主要新興企業/中小企業の競合ベンチマーキング(1/2) 169

表236 ゼオライト市場:主要新興企業/中小企業の競合ベンチマーキング(2/2) 170

表237 ゼオライト市場:製品発売、2019年6月~2024年12月 173

表238 ゼオライト市場:取引、2019年6月~2024年12月 174

表239 ゼオライト市場:拡張、2019年6月~2024年12月 175

表240 BASF:企業概要 177

表241 BASF:製品/ソリューション/サービス 179

表242 BASF:2019年6月~2024年12月の新製品 182

表243 BASF:2019年6月~2024年12月の拡張 183

表244 ALBEMARLE CORPORATION:会社概要 184

表245 ALBEMARLE CORPORATION:製品/ソリューション/サービス 185

表246 ALBEMARLE CORPORATION:2019年6月~2024年12月の拡張 187

表247 ハネウェル・インターナショナル・インク:企業概要 188

表248 ハネウェル・インターナショナル・インク:製品/ソリューション/サービス 189

表249 ハネウェル・インターナショナル・インク:取引、2019年6月~2024年12月 191

表250 クラリアント:企業概要 192

表251 クラリアント:製品/ソリューション/サービス 194

表252 クラリアント:ディール、2019年6月~2024年12月 196

表253 アルケマ:企業概要 197

表254 ARKEMA:製品/ソリューション/サービス 199

表255 W. R. GRACE & CO.-CONN.:会社概要 201

表256 W. R. GRACE & CO.-CONN.:製品/ソリューション/サービス 201

表257 W. R. GRACE & CO. -CONN.:2019年6月~2024年12月の取引 202

表258 W. R. GRACE & CO. -CONN.:2019年6月~2024年12月の拡張 202

表259 惠盈化学工業(厦門)有限公司:会社概要 203

表260 惠盈化学工業(厦門)有限公司:製品/ソリューション/サービス 203

表261 東ソー株式会社:会社概要 205

表262 東ソー株式会社:製品/ソリューション/サービス 206

表263 レゾナック・ユニバーサル株式会社:会社概要 207

表264 レゾナック・ユニバーサル株式会社:製品/ソリューション/

サービス 208

表 265 ZEOCHEM:会社概要 209

表 266 ZEOCHEM:製品/ソリューション/サービス 209

表267 ZEOCHEM:2019年6月~2024年12月の取引 210

表268 ZEOCHEM:2019年6月~2024年12月の拡張 210

表269 KNT GROUP:企業概要 211

表270 KNTグループ:提供する製品/ソリューション/サービス 212

表271 NALCO INDIA:会社概要 213

表272 NALCO INDIA:提供する製品/ソリューション/サービス 214

表273 CWK CHEMIEWERK BAD KÖSTRITZ GMBH:会社概要 215

表274 CWK CHEMIEWERK BAD KÖSTRITZ GMBH:提供する製品/ソリューション/

サービス 215

表275 ECOVYST INC. :会社概要 216

表 276 ECOVYST INC.:製品/ソリューション/サービス 217

表 277 ECOVYST INC.:2019年6月~2024年12月の新製品 217

表 278 ECOVYST INC.:2019年6月~2024年12月の拡張 218

表 279 ANTENCHEM:会社概要 219

表 280 ANTENCHEM:製品/ソリューション/サービス 219

表 281 大連海欣化学有限公司: LTD.:会社概要 221

表 282 GUJARAT MULTI GAS BASE CHEMICALS PRIVATE LTD (GMGBC):

会社概要 222

表 283 IQE GROUP:会社概要 223

表 284 GCMIL:会社概要 224

表 285 MANEK GROUP:会社概要 225

表 286 GORDES ZEOLITE:会社概要 225

表 287NINGBO JIAHE NEW MATERIALS TECHNOLOGY CO., 会社概要 226

表288 広東省新陶テクノロジー株式会社:会社概要 227

表289 ソルブケム・インディア株式会社:会社概要 228

表290 広州ケムシン環境材料株式会社:

会社概要 229

表291 精製触媒市場、種類別、2020年~2023年(百万米ドル) 231

表292 精製触媒市場、種類別、2024年~2029年(百万米ドル) 231